Sumário

Sistema: Prosoft Escrituração Fiscal

Objetivo: Este guia prático tem por objetivo orientar o usuário sobre como gerar o SPED Contribuições com as informações da LC 224/2025.

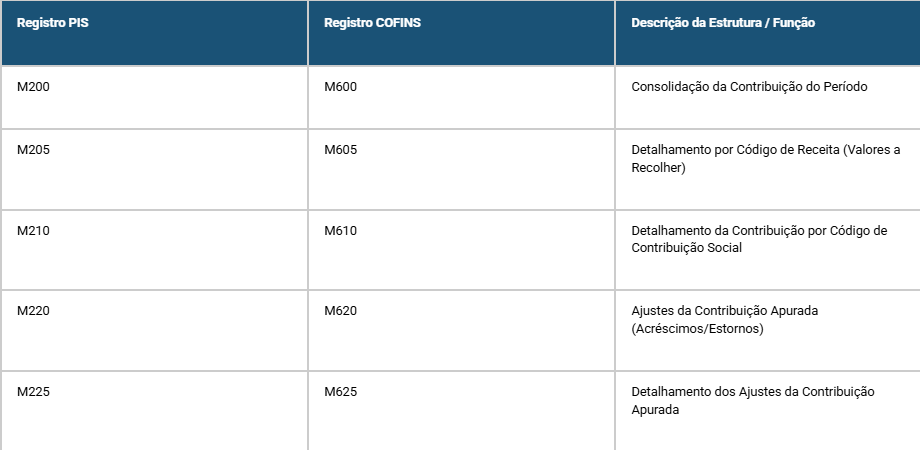

Contexto: Com base na LC 224/2025, foi determinada a redução de incentivos e benefícios tributários, incluindo os itens que possuem isenção ou que são tributados à alíquota zero para PIS/Cofins. Com isso, para movimentos gerados a partir de 01/04/2026, será necessário efetuar o cálculo do PIS/Cofins com recolhimento adicional de 10% sobre a alíquota padrão já aplicada atualmente, mas sem efetuar alterações no documento escriturado. A apresentação dessas informações será feita mediante ajustes na apuração de PIS/COFINS, detalhadas nos registros M200/M600 e filhos.

Informações Adicionais: O Bloco M200/M600 será gerado no sistema exclusivamente para o atendimento à LC 224/2025.

https://player.vimeo.com/video/1203827024

1.Registros Gerados:

-

Regime Contemplado para geração dos registros M200/ M210/ M220/ M225/ M600/ M610/ M620/ M625: Lucro Presumido - Competência (Detalhado e Consolidado) e Lucro Real (Detalhado).

-

Indicadores de Ajustes Contemplados: 1 - Ajuste de acréscimo.

-

Códigos de Ajustes Contemplados: 11 - Alíquota Zero.

2. Regra Geral

As regras gerais da LC 224/2025 determinam que os ajustes decorrentes da redução de benefícios fiscais (como isenção ou alíquota zero) não alteram os documentos fiscais eletrônicos. Toda a recomposição da carga tributária deve ser refletida diretamente nos blocos de apuração M200/M600 e filhos.

Principais definições de processamento:

-

Mecanismo de Recomposição Fiscal: Conforme as fórmulas disciplinadas na IN RFB nº 2.305/2025, o cálculo da perda do benefício (redução linear) resulta em um valor de acréscimo que deve ser somado à contribuição apurada.

-

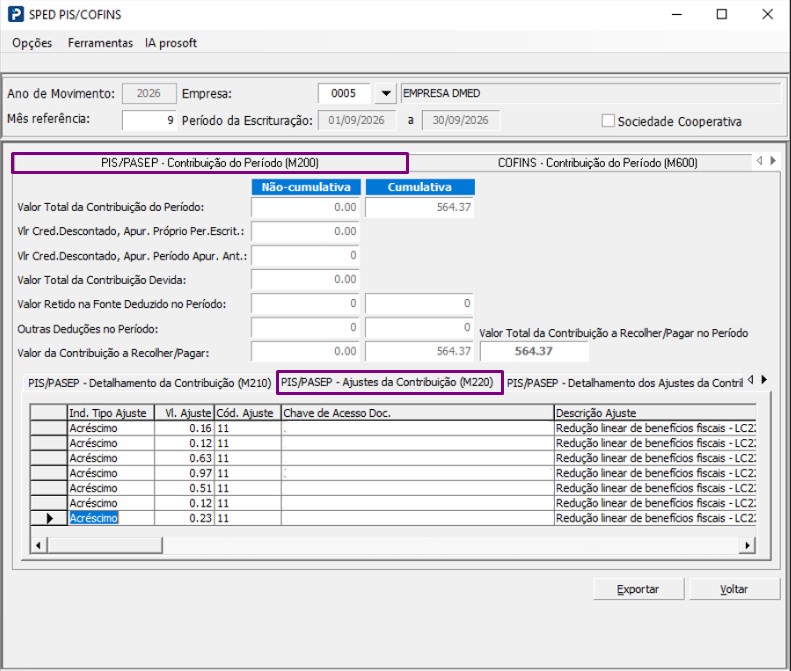

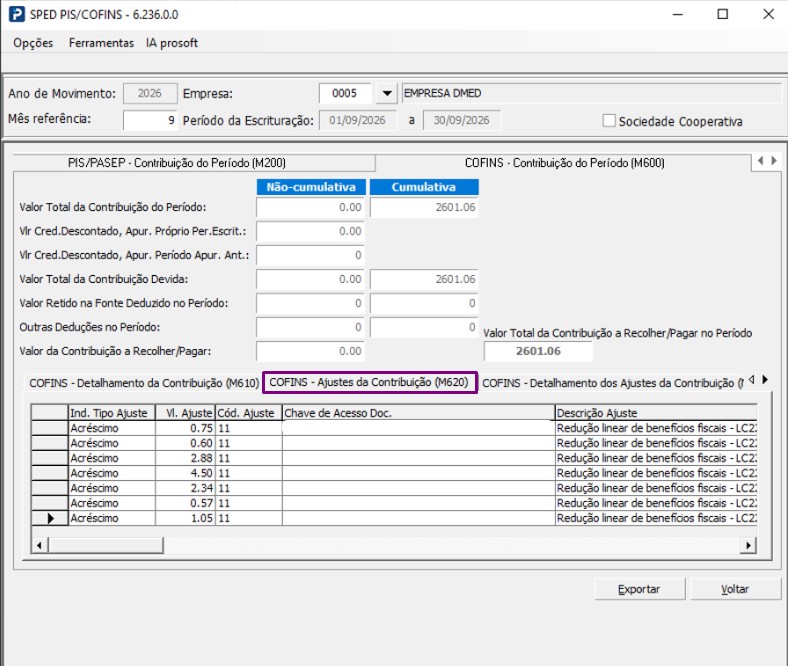

Fluxo de Vinculação dos Registros Filhos: Os valores calculados de acréscimo são transportados para os registros de ajuste M220 (PIS) e M620 (Cofins). Esses registros são obrigatoriamente vinculados aos seus respectivos registros-pai M210 e M610 através do Código de Contribuição Social (COD_CONT).

-

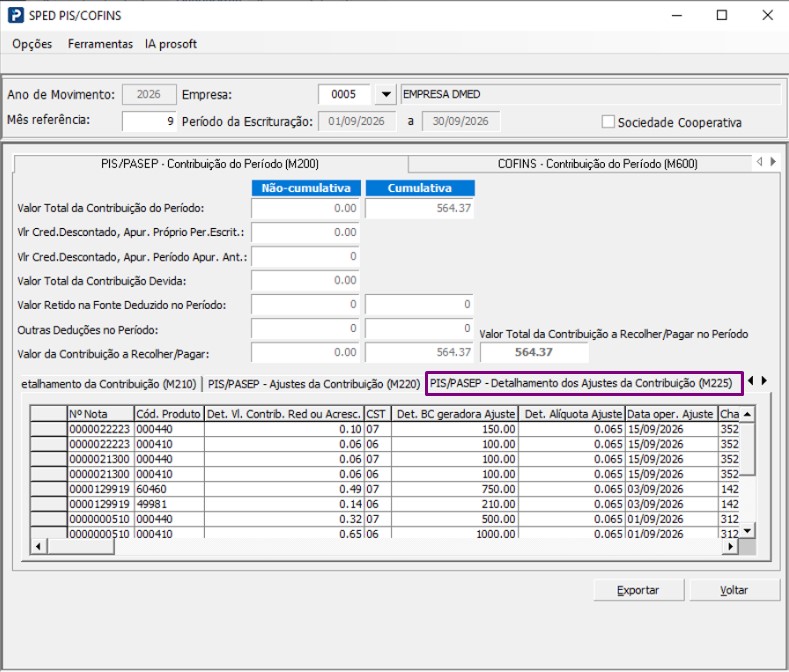

Detalhamento do Ajuste: Os registros M225 e M625 servem exclusivamente para detalhar a origem do ajuste constante nos registros M220 e M620, amarrando a fundamentação legal da LC 224/2025 e a chave de acesso da nota fiscal correspondente.

3. Regras de Processamento e Cálculo

M220/M225/M620/M625:

|

1°.Ao clicar na opção Gerar Apurações e em seguida no botão Gerar Apurações, da rotina SPED PIS/COFINS, será efetuada consulta identificando: |

|---|

|

|

|

|

2°. Deverá considerar os itens do tópico 1 e efetuar o cálculo considerando a alíquota já majorada para cada item identificado, de acordo com o regime tributário da empresa. Sendo o resultado do valor calculado = VALOR AJUSTE PIS/COFINS. Segue fórmula de cálculo: |

|---|

|

LUCRO REAL |

LUCRO PRESUMIDO |

|---|---|

|

Base de Cálculo PIS * 0.165% = Valor AJUSTE PIS Base de Cálculo COFINS * 0.76% = Valor AJUSTE COFINS |

Base de Cálculo PIS * 0.065% = Valor AJUSTE PIS Base de Cálculo COFINS * 0.30% = Valor AJUSTE COFINS |

|

3°. Os valores de Base PIS e o Valor AJUSTE PIS de cada item, serão utilizados posteriormente nos campos correspondentes dos registros M220 e M225. |

|---|

M200/M210/M600/M610:

|

1°.Ao clicar na opção Gerar Apurações e em seguida no botão Gerar Apurações, da rotina SPED PIS/COFINS, serão identificados os valores abaixo: |

|---|

|

|

2°. Os valores citados acima relacionados a cada item, serão utilizados para posteriormente serem somados e apresentados nos campos correspondentes dos registros M200 e M210. |

|---|

3. Modo de Geração do Arquivo pelo Sistema

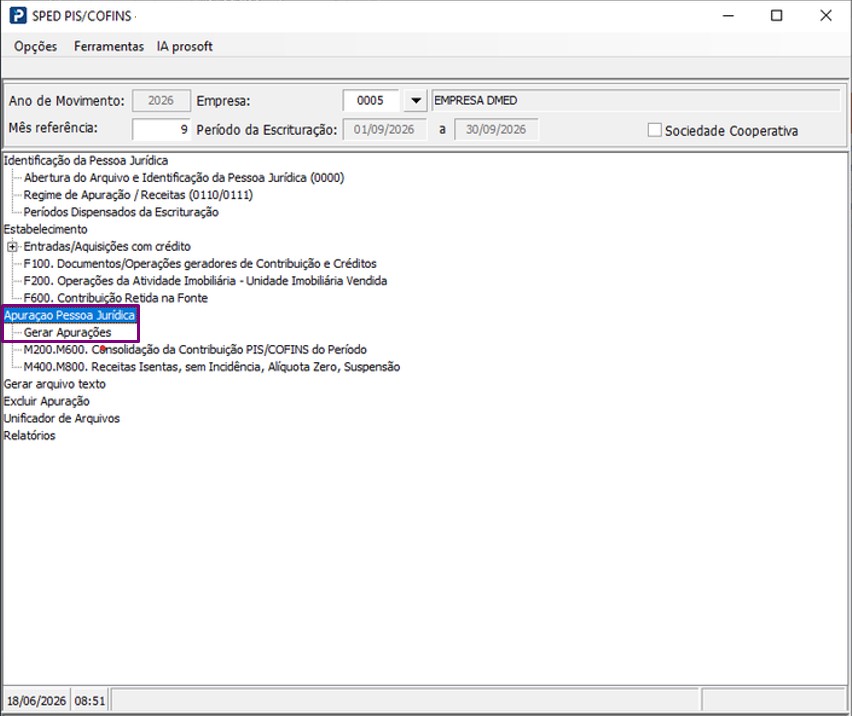

Acesse: Fiscal > Apuração > Consulta da Apuração > PIS/COFINS e efetue o encerramento de período.

Acesse: Fiscal > Guias e Arquivos Magnéticos > SPED PIS/COFINS.

3.1. Informe os dados da empresa, o período e grave os registros de abertura.

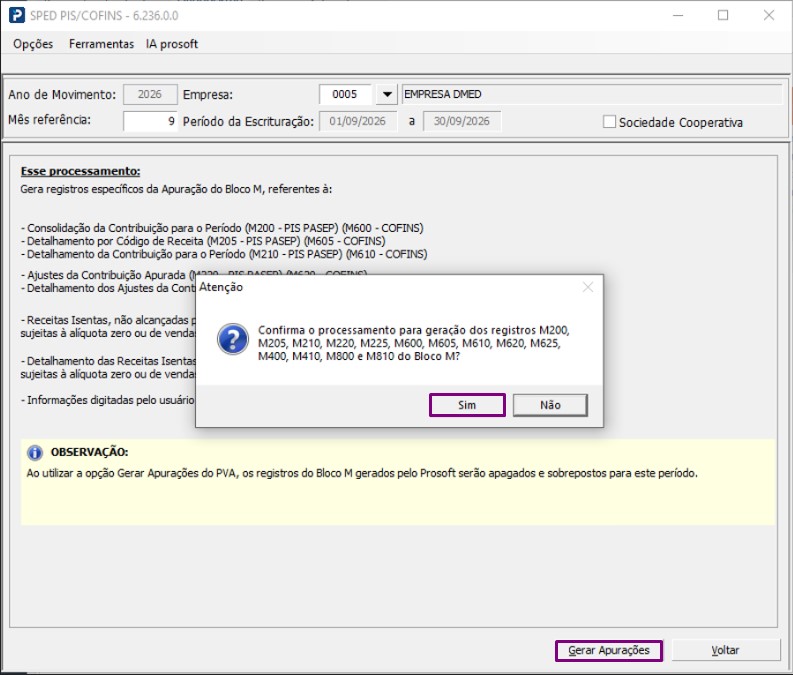

3.2. Clique em Apuração Pessoa Jurídica > Gerar Apurações, clique no botão Gerar Apurações e selecione Sim.

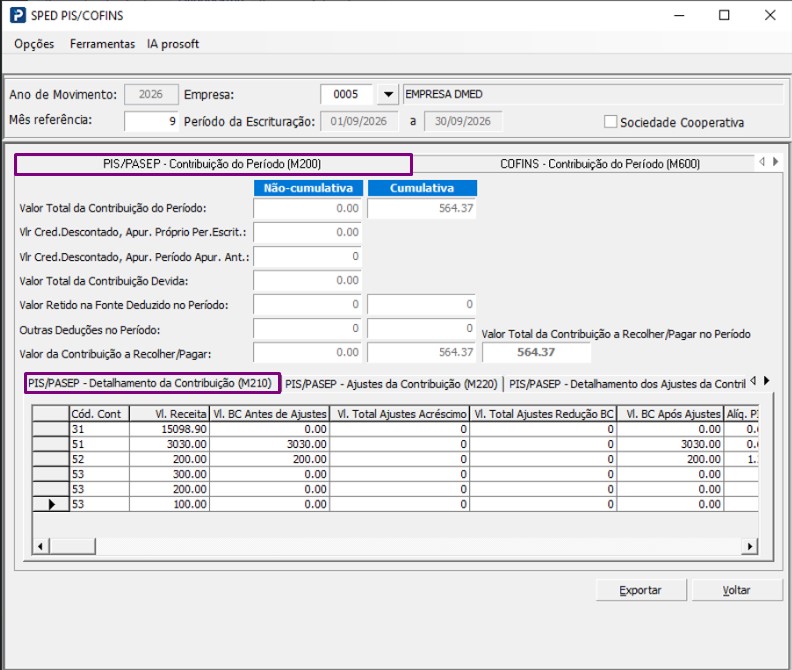

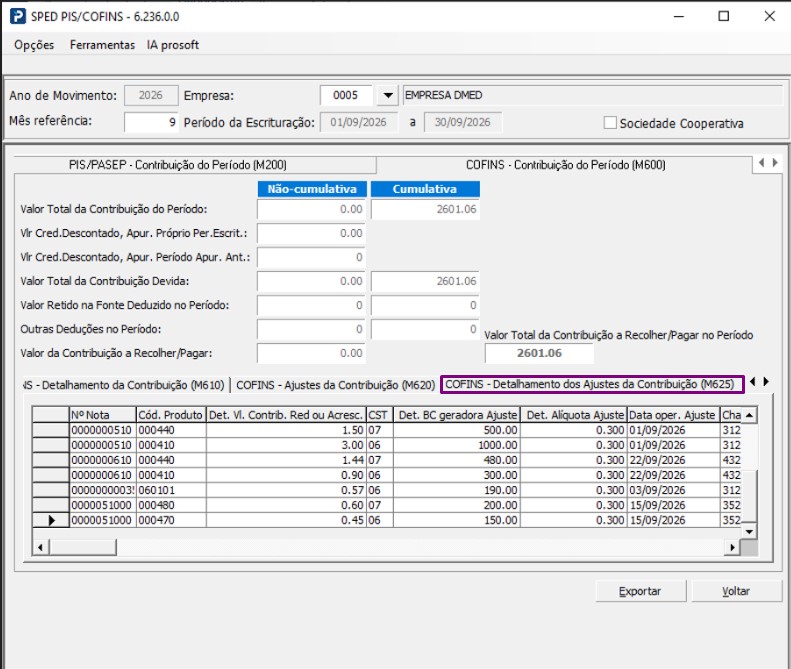

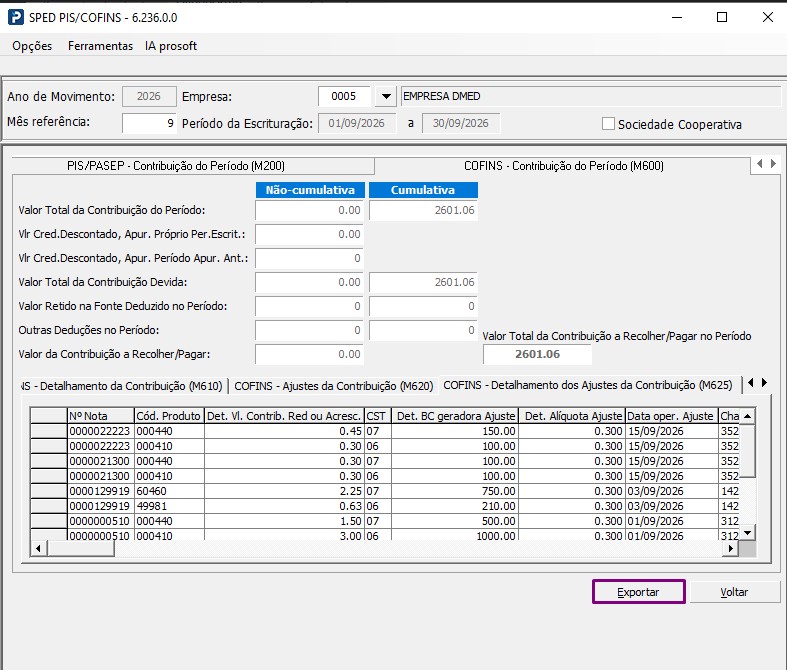

3.3. Após finalizar o processamento, acesse Apuração Pessoa Jurídica > M200/M600 - Consolidação da Contribuição PIS/Cofins do Período.

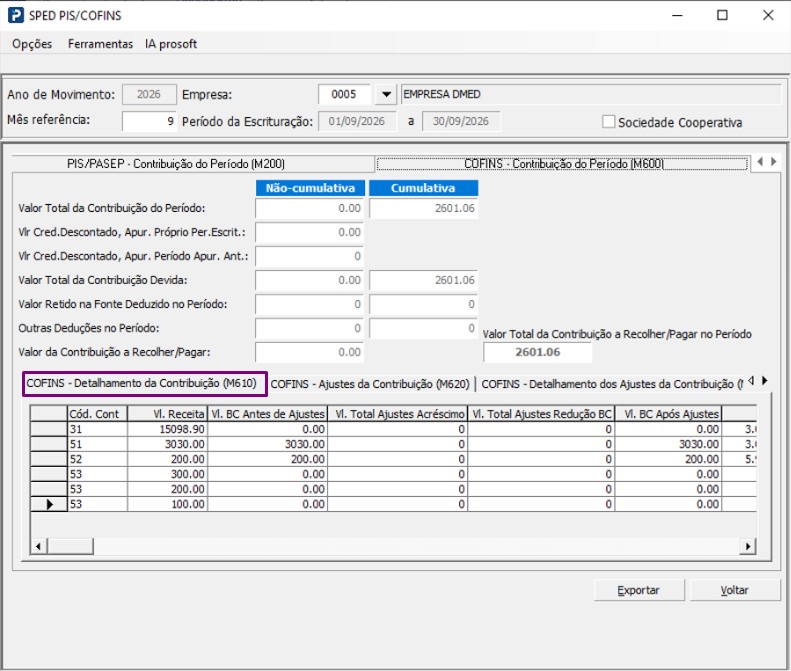

3.4. Observe que os valores foram processados e apresentados no grid em cada um dos registros: M200, M210, M600, M610, M220, M225, M620 e M625.

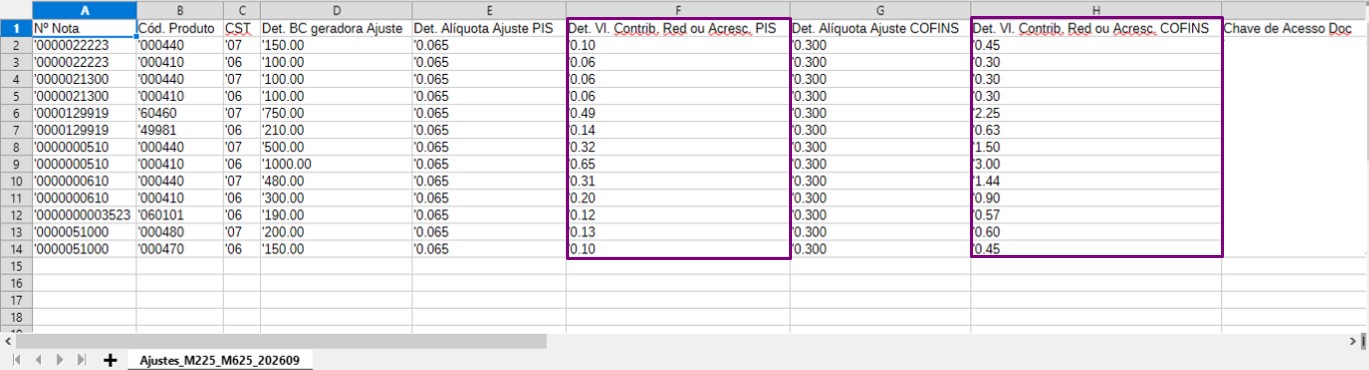

3.5. Após executar a função Gerar Apurações, será possível, por meio do botão Exportar, gerar os dados detalhados os registros M225/M625 em formato de planilha para conferência.

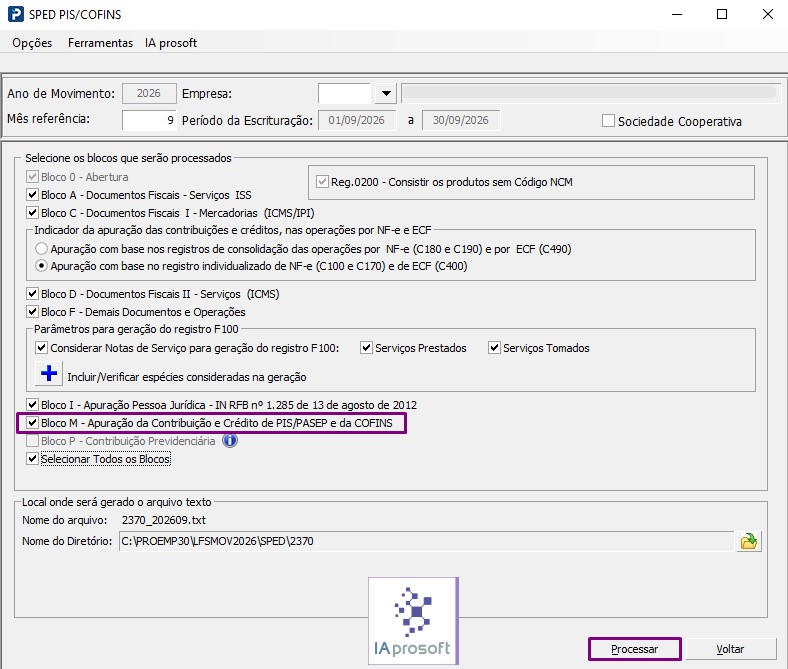

3.6. Para gerar o arquivo TXT do SPED Contribuições com os respectivos registros e dados relacionados à LC 224/2025, acesse a opção Gerar Arquivo Texto, selecione o Bloco M, bem como os demais blocos desejados, clique no botão "Processar e, em seguida, confirme.

Em seguida verifique o arquivo gerado, acessando o caminho onde o mesmo foi salvo.

3.7. Com base no processamento efetuado pelo sistema, é realizada a consolidação dos dados observando os lançamentos escriturados, e os mesmos são apresentados nos grids da rotina SPED PIS/Cofins, conforme descrito acima.

3.7.1. Ao identificar os ajustes de PIS/Cofins (acréscimos) computados devido à LC 224/2025, o sistema gera de forma automática as linhas correspondentes aos registros-filho M220/M225 e M620/M625, de modo descendente a partir da apuração consolidada em M210 e M610.

3.7.2. Com base nos totais a recolher apurados por código de contribuição social, o sistema processa e preenche os registros M205 e M605, vinculando o respectivo código de receita (DARF). Isso garante consistência com o somatório final que será exposto em nível macro nos registros M200 e M600.

4. Pontos Importantes

-

Lucro Presumido - Regime de Caixa: Para empresas enquadradas no Lucro Presumido sob o Regime de Caixa, o sistema permanece gerando somente os registros-mestre M200 e M600 com os valores zerados e preenchendo os registros-filho M205 e M605 com os valores das contribuições efetivamente devidas com base nos recebimentos do período.

-

Código de Contribuição: Não será efetuada a geração dos registros M210 e M610 quando o Código de Contribuição Social (COD_CONT) for igual a 32.

-

Regra de Alocação de Ajuste Harmonizada: Sempre que existir mais de uma ocorrência de COD_CONT (Código de Contribuição Social) dentro das linhas geradas para os registros M210/M610, o montante referente ao valor de ajuste deverá constar no registro M210/M610 que mantiver o menor código de contribuição (COD_CONT).

E quando existir mais de uma ocorrência de COD_CONT contendo o mesmo CST, o montante referente ao valor de ajuste deverá constar no registro M210/M610 que mantiver o menor código de contribuição (COD_CONT) referente ao CST da nota que gerou o ajuste. -

Geração dos registros quando possuir somente movimentação CST 06 / 07: Os registros M220/M225/M620/M625, são registros filhos do M210/M610. Com isso, para que a geração dos registros M220/M225/M620/M625 ocorra com sucesso, se faz necessária a geração do M210/M610.

Partindo desta premissa, os registros M210/M610 serão gerados com os COD_CONT 51 - LUCRO PRESUMIDO e COD_CONT 01 - LUCRO REAL apresentando nos campos 12 e 16 somente os valores de ajustes calculados no período. -

Conta CTB M225/M625: A Conta CTB será identificada em Escrituração > Itens de Mercadorias > Produto > CÓD CTB e caso o dado não esteja informado neste campo, será identificado em Cadastros > Produtos por empresa > Aba SPED PIS/COFINS > Conta CTB.