Legislação

Em 1º de julho de 2007 entrou em vigor o Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional, instituído pela Lei Complementar nº 123/06.

Ficam isentas do pagamento do ICMS as microempresas e as empresas de pequeno porte estabelecidas neste Estado e enquadradas no (...)Simples Nacional relativamente à faixa de receita bruta, acumulada nos doze meses anteriores ao do período de apuração, igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais)

Logo, as empresa do Simples Nacional que tiverem a Receita Bruta dos últimos 12 meses abaixo de R$ 360.000,00 terão a redução de 100% do ICMS na DAS. No estado do Paraná, segundo o DECRETO N° 8.660, DE 16 DE JANEIRO DE 2018, a partir deste valor o % de redução do ICMS a ser informado será obtido pela razão das alíquotas efetivas instituídas em lei.

Configuração

-

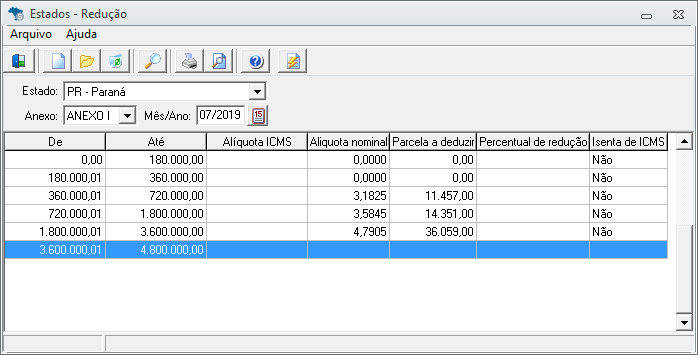

Acesse a aba Cadastro → Federal → Estados - Redução

-

Após informe a UF, anexo e período.

-

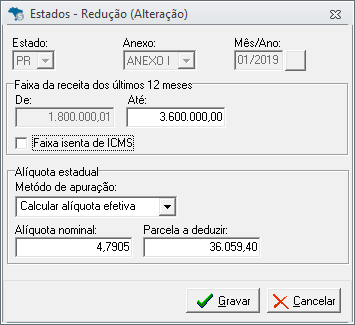

Será necessário preencher as informações de alíquota e parcela de dedução para o Estado. Para isso, deve-se editar a faixa clicando em

-

Informe no campo "Método de apuração", a opção "Calcular alíquota Efetiva", preenchendo a alíquota nominal e a parcela a deduzir de acordo com a tabela, I ou II, estipulada pelo decreto.

|

TABELA I |

COMÉRCIO, PRESTAÇÕES DE SERVIÇOS DE TRANSPORTE INTERESTADUAL E INTERMUNICIPAL E DE COMUNICAÇÃO (NR) |

||

|---|---|---|---|

|

|

Receita Bruta em 12 Meses (em R$) |

Alíquota Nominal |

Valor a deduzir (em R$) |

|

1ª Faixa |

Até 180.000,00 |

Isenção |

- |

|

2ª Faixa |

De 180.000,01 a 360.000,00 |

Isenção |

- |

|

3ª Faixa |

De 360.000,01 a 720.000,00 |

3,1825% |

11.457,00 |

|

4ª Faixa |

De 720.000,01 a 1.800.000,00 |

3,5845% |

14.351,40 |

|

5ª Faixa |

De 1.800.000,01 a 3.600.000,00 |

4,7905% |

36.059,40 |

|

TABELA II |

INDÚSTRIA |

||

|---|---|---|---|

|

|

Receita Bruta em 12 Meses (em R$) |

Alíquota Nominal |

Valor a deduzir (em R$) |

|

1ª Faixa |

Até 180.000,00 |

Isenção |

- |

|

2ª Faixa |

De 180.000,01 a 360.000,00 |

Isenção |

- |

|

3ª Faixa |

De 360.000,01 a 720.000,00 |

3,2000% |

11.520,00 |

|

4ª Faixa |

De 720.000,01 a 1.800.000,00 |

3,5840% |

14.284,80 |

|

5ª Faixa |

De 1.800.000,01 a 3.600.000,00 |

4,7040% |

34.444,80 |

Exemplo do cálculo

Vamos considerar uma empresa tributada pelo Simples Nacional que teve faturamento nos últimos 12 meses no valor de R$ 1.500.000,00.

Para o cálculo da alíquota efetiva padrão, foi considerado o Anexo I - 4ª faixa:

(1.500.000 x 10,70% - 22.500) ÷ 1.500.000 = 9,2%

RB12M Alíq. Nom. Vl. Dedução RB12M Alíq. Efetiva

Para o cálculo da alíquota efetiva ICMS PR, foi considerada a 4ª faixa da tabela I deste decreto:

(1.500.000 x 3,5845% - 14.351,40) ÷ 1.500.000 = 2,62774%

RB12M Alíq. Nom. Vl. Dedução RB12M Alíq. Efetiva ICMS PR

Na apuração do Simples Nacional, Alíquota efetiva LC n° 123/2006:

9,2% 33,50 = 3,082%

Alíq. Efetiva x ICMS Anexo I

Cálculo para redução:

(1- (Alíquota efetiva ICMS PR / Alíquota efetiva LC n° 123/2006)) * 100

[ 1 - (2,62774% ÷ 3,082%)] x 100 = 14,73913043478261

Conferência no Sistema

-

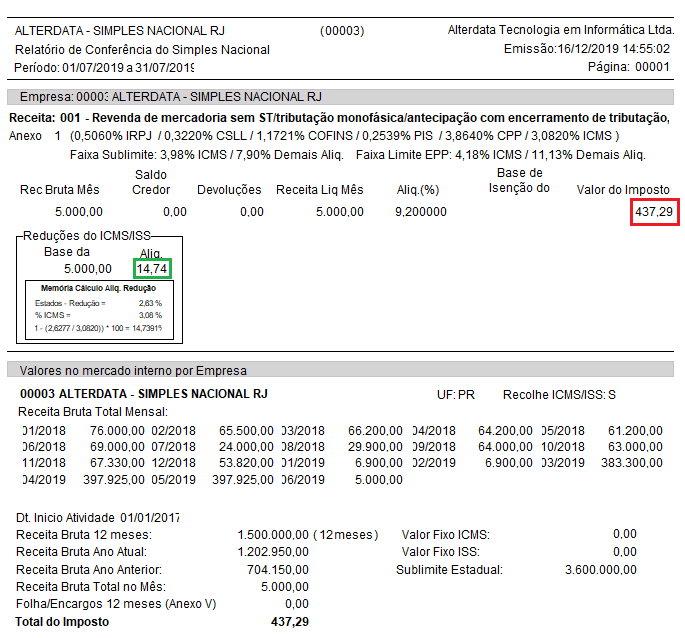

No fiscal acesse a aba Federal → DAS → Conferência da DAS.

-

Informe período, empresa e clique em Ok.

-

Cálculo do imposto:

1º) Apura o ICMS sobre a receita: 5.000,00 * 9,2 = 460,00

2º) Aplica o percentual da redução sobre o ICMS: (5.000,00 * 3,0820%) * 14,739% = 22,712799

3º) Subtrai do total da redução: 460,00 - 22,73 = 437,287201

Primeiramente é realizado o cálculo da alíquota efetiva conforme nova tabela de estados e redução, exatamente como o sistema faz. Depois é verificado se essa alíquota efetiva encontrada é maior que o resultado da alíquota de redução do PR vigente até 2017, majorada à 20%. Se for, a planilha utiliza como alíquota efetiva do estado, a alíquota vigente até 2017 majorada, ao invés da alíquota efetiva calculada no formato novo.