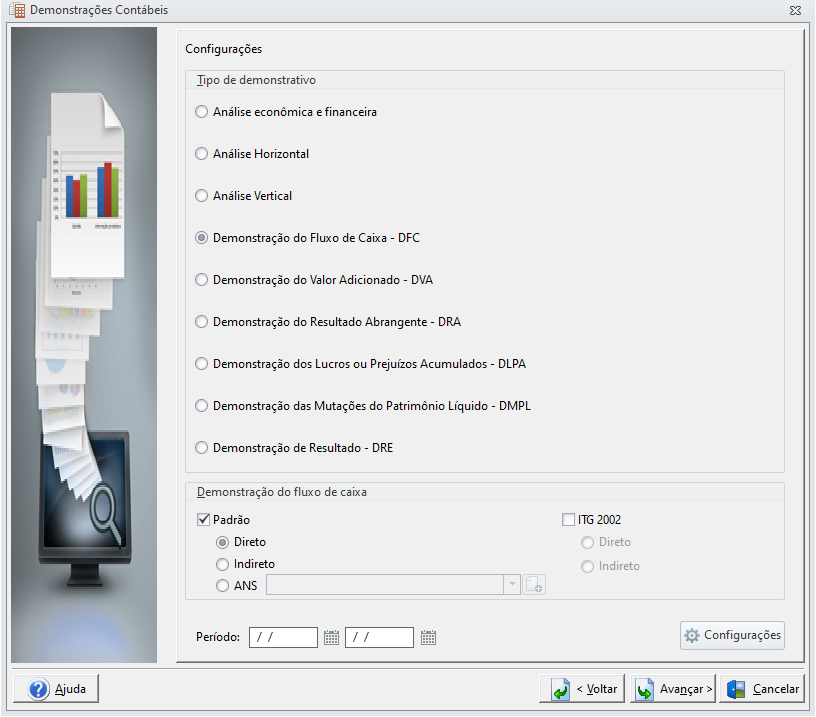

Como gerar a DFC Direta / Indireta

DFC direta, demonstra as entradas e saídas de recursos, detalhando fluxos específicos como recebimentos de vendas e pagamentos a fornecedores. No modelo Indireto trás a demonstração pelo Lucro Líquido e faz os ajustes necessário para chegar ao Caixa.

Para gerar a demonstração siga o passo a passo abaixo:

-

Livros e relatórios > Demonstrações contábeis >

-

Avançar > Selecione a empresa >

-

Demonstração do Fluxo de Caixa - DFC

-

Padrão

-

Informe o Período, siga para

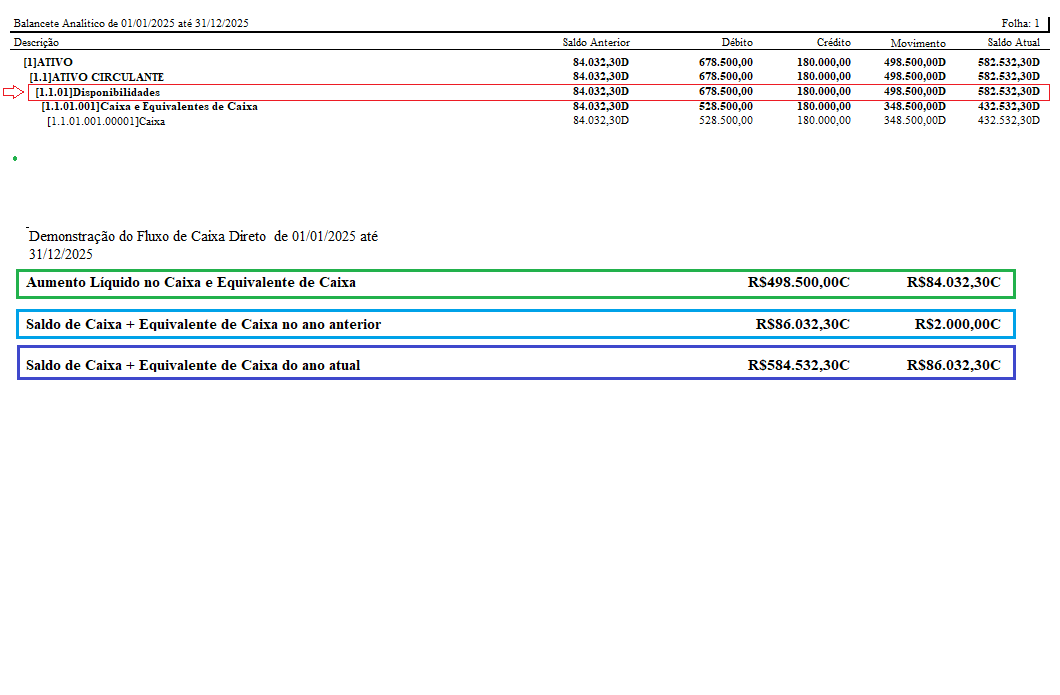

Em configurações poderá optar pelo Vínculo de contas Analíticas ou Sintéticas, lembrando que sintética deverá ser a conta Pai antes da primeira analítica. No exemplo abaixo a conta sintética que deverá ser vinculada 1.1.02.001 - Clientes.

Se precisar de ajuda para gerar a DFC, clique aqui e confira o passo a passo completo.

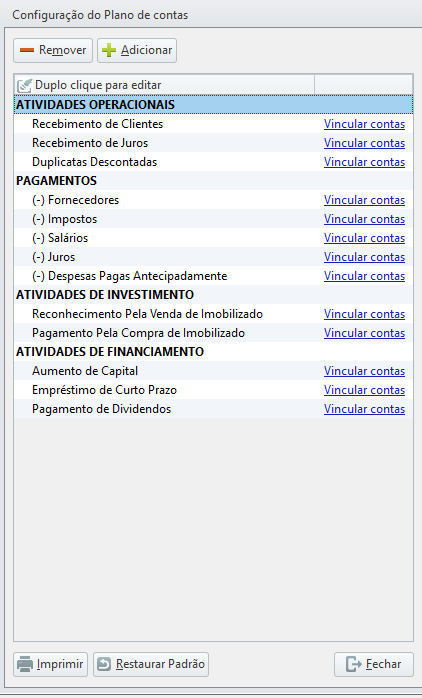

DFC DIRETA

Atividades Operacionais:

-

Recebimento de Clientes: Representa o dinheiro que efetivamente entrou no caixa, seja de vendas à vista ou do recebimento de parcelas de vendas a prazo feitas anteriormente.

-

Recebimento de Juros: São os valores recebidos de rendimentos de aplicações financeiras ou juros cobrado de clientes por atrasos em pagamentos.

-

Duplicatas Descontadas: Registra a entrada de recursos líquidos quando a empresa antecipa com o banco o recebimento de títulos (duplicatas) que venciam no futuro.

Pagamentos:

-

(-) Fornecedores: São o pagamento efetuado para a compra de matérias-primas, mercadorias para revenda ou insumos para a produção.

-

(-) Impostos: São as saídas de caixa destinadas ao pagamento de tributos (federais, estaduais ou municipais), referente a operação da empresa.

-

(-) Salários: São despesas financeiro para pagamento de salários, pró-labore, encargos sociais (FGTS, INSS) e benefícios aos funcionários.

-

(-) Juros: São pagamento de despesas financeiras (juros passivos) sobre empréstimos ou atrasos.

-

(-) Despesas Pagas Antecipadamente: Pagamentos realizados por benefícios que a empresa utilizará em períodos futuros, como a renovação antecipada de seguros ou aluguéis pagos adiantados.

Atividade de investimento:

-

Reconhecimento pela venda de imobilizado: São as entradas de caixa pela alienação (venda) de ativos como veículos, máquinas ou imóveis.

-

Pagamento pela compra de imobilizado: Saídas de caixa para aquisição de novos ativos fixos para a empresa.

Atividades de Financiamento:

-

Aumento de capital: Injeção de dinheiro novo na empresa feita pelos sócios/acionistas.

-

Empréstimo de curto prazo: São a entrada efetiva de dinheiro no caixa proveniente de obrigações assumidas com terceiros.

-

Pagamento de dividendos: Saídas de caixa para distribuição de lucros aos sócios.

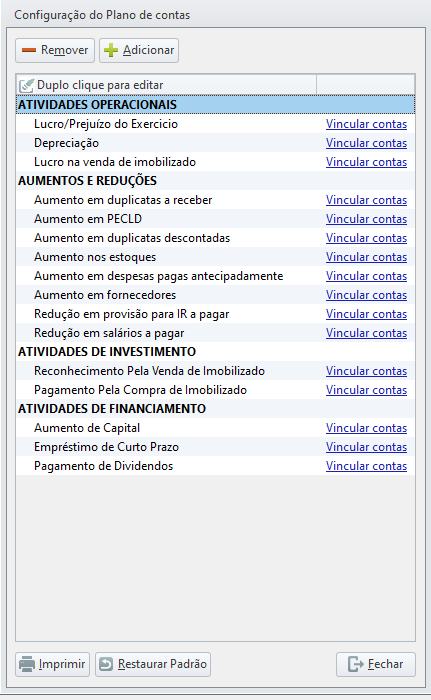

DFC Indireta

Atividade Operacionais:

-

Lucro/prejuízo do exercício: É o resultado final extraído da DRE (Demonstração do Resultado do Exercício).

-

(+) Depreciação: Representa a soma da depreciação, pois ela é uma despesa contábil que não representa saída de dinheiro do caixa.

-

(-) Lucro na venda de imobilizado: Quando uma empresa vende um bem e tem lucro, esse lucro é retirado daqui, pois o valor total da venda será registrado no campo “atividades de investimento”.

Lucro Ajustado: (Lucro/Prejuízo + Depreciação - Lucro na Venda de Imobilizado)

-

Aumento em duplicatas a receber: Representa vendas que geraram lucro na contabilidade, mas o dinheiro ainda não entrou no caixa porque o cliente ainda não pagou.

-

Aumento em PECLD: Representa o ajuste de uma despesa estimada que reduziu o lucro, mas não saiu dinheiro do caixa. Por isso, esse valor é somado de volta ao lucro ajustado

-

Aumento em Duplicatas descontadas: Representa gastos para comprar mercadorias que ainda estão paradas no galpão, reduzindo o caixa disponível.

-

Aumento nos estoques: Representa gasto para comprar mercadorias que ainda estão paradas no galpão, reduzindo o caixa disponível.

-

Aumento em despesas pagas antecipadamente: Representa gastos que saiu do caixa para pagar algo que será usado no futuro (como um seguro anual), reduzindo o saldo atual.

-

Aumento em fornecedores: Representa que a empresa comprou a prazo e ainda não tirou dinheiro do caixa para pagar o fornecedor, preservando o saldo.

-

Redução em provisão para IR a pagar: Indica que a empresa efetivamente pagou o Imposto de Renda que estava devendo, gerando uma saída de caixa.

-

Redução em salário a pagar: Representa o desembolso de dinheiro para quitar a folha de pagamento que estava provisionada, diminuindo o caixa

Atividade de Investimento:

-

Reconhecimento pela venda de imobilizado: São as entradas de caixa pela alienação (venda) de ativos como veículos, máquinas ou imóveis.

-

Pagamento pela compra de imobilizado: Saídas de caixa para aquisição de novos ativos fixos para a empresa.

Atividades de Financiamento:

-

Aumento de capital: Injeção de dinheiro novo na empresa feita pelos sócios/acionistas.

-

Empréstimo de curto prazo: São a entrada efetiva de dinheiro no caixa proveniente de obrigações assumidas com terceiros.

-

Pagamento de dividendos: Saídas de caixa para distribuição de lucros aos sócios.

As principais Linhas da DFC

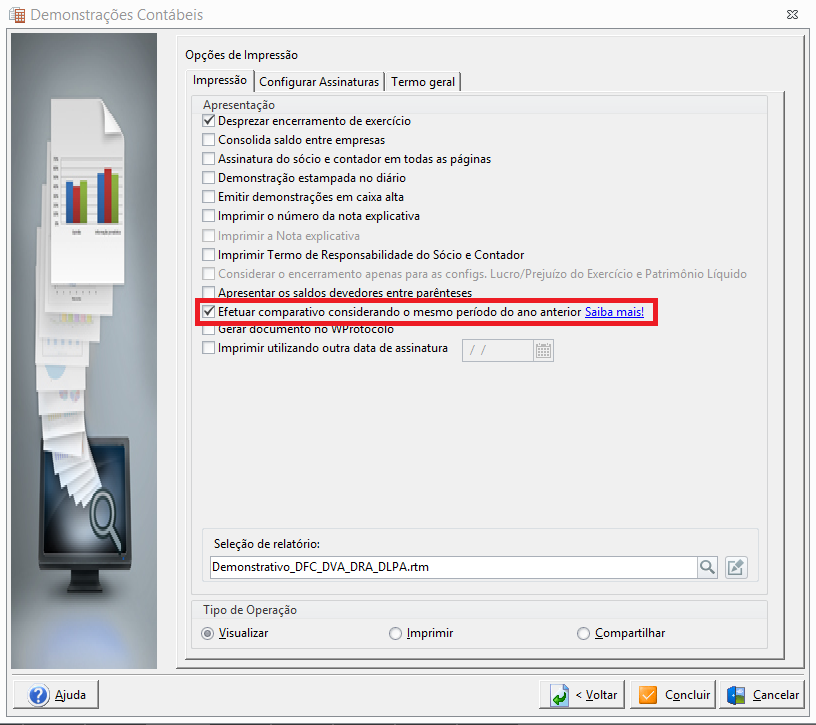

Efetuar comparativo considerando o mesmo período do ano anterior

Agora é possível marcar a opção "Efetuar comparativo considerando o mesmo período do ano anterior" para gerar o relatório mensal nos modelos Direto e Indireto.

Regras para habilitação da opção:

-

Disponível apenas para os modelos Direto e Indireto.

-

Aplicável exclusivamente à geração mensal.

-

Períodos quebrados (ex.: 15 dias, 10 dias) não são permitidos.

Regras com a opção marcada:

-

A coluna "Exercício Anterior" é gerada com valores do mesmo período do ano anterior.

-

Exemplo: Período de 01/09/2024 a 30/09/2024 será comparado com 01/09/2023 a 30/09/2023.

-

-

A coluna "Exercício Anterior" será sempre exibida.

-

Não considera o ano e valor configurado no Cadastro da Empresa.

Regras com a opção desmarcada:

-

O relatório segue as regras já existentes.