Informações

O cálculo do Benefício Fiscal - Lei 5.005/12 - do Distrito Federal foi alterado a partir de 2020. A mudança trazida pela ADI 97/2014 DF passou a desmembrar o cálculo do ICMS em até 5 hipóteses, de acordo com as operações realizadas, que se referem nos incisos de I a V.

Para verificar o cálculo anterior a essa data, clique aqui.

Classificação das operações

-

Inciso I: Saídas internas de mercadorias em geral, exceto bebidas alcoólicas classificadas na Nomenclatura Comum ao Mercosul - NCM 2204, 2205, 2206, 2207 e 2208.

-

Inciso II: Saídas internas de bebidas alcoólicas classificadas na Nomenclatura Comum ao Mercosul - NCM 2204, 2205, 2206, 2207 e 2208.

-

Inciso III: Saídas interestaduais que destinem a pessoas jurídicas não contribuintes do ICMS mercadorias em geral cuja alíquota de entrada é de 12% (doze por cento).

-

Inciso IV: Saídas interestaduais que destinem a pessoas jurídicas não contribuintes do ICMS mercadorias em geral cuja alíquota de entrada não é de 12% (doze por cento).

-

Inciso V: Saídas interestaduais de mercadorias em geral, exceto as saídas compreendidas nos incisos III e IV.

Fórmulas respectivas aos incisos

-

Inciso I:

ICMS1 = VTB1*13% - [(BC das Entradas1*VI1/VTB1)*12% + (BC das Entradas1*VINT1/VTB1)*7%].

-

Inciso II:

a) ICMS2 = VTB2*15% - [(BC das Entradas2*VI2/VTB2)*12%], a partir de 1º de janeiro de 2020;b) ICMS2 = VTB2*17% - [(BC das Entradas2*VI2/VTB2)*12%], a partir de 1º de janeiro de 2021;

c) ICMS2 = VTB2*19% - [(BC das Entradas2*VI2/VTB2)*12%], a partir de 1º de janeiro de 2022;

-

Inciso III:

ICMS3 = VTB3*12% - [(BC das entradas3*VI3/VTB3)*12% + (BC das Entradas3*VINT3/VTB3)*7%].

-

Inciso IV:

ICMS4 = VTB4*12% - [(BC das entradas4*VI4/VTB4)*12% + (BC das Entradas4*VINT4/VTB4)*7%].

-

Inciso V:

ICMS5 = VTB5*12% - [(BC das entradas5*VI5/VTB5)*12% + (BC das Entradas5*VINT5/VTB5)*7%].

Configurações no Escrita Fiscal - Cadastro da empresa

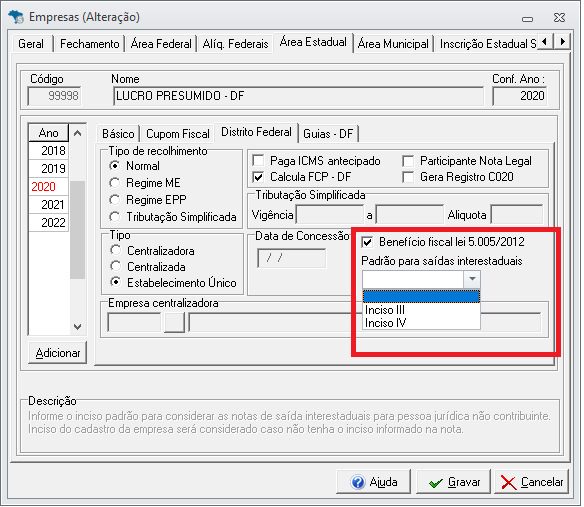

Acesse o menu Cadastros, Empresas. Selecione a empresa da cidade de Brasília - DF.

-

Acesse a aba Área Estadual > Distrito Federal;

-

Marque a opção Benefício Fiscal lei 5.005/2012;

-

No campo "Padrão para saídas interestaduais", o sistema permite você indica um Inciso padrão para as notas fiscais. Pode deixar em branco, caso não queria informar nenhum Inciso como padrão.

O Campo Padrão para saídas interestaduais foi criado para informar o inciso padrão nas notas interestaduais, com participantes pessoas jurídicas não contribuintes. Sendo eles III ou IV.

Configurações no Escrita Fiscal - Movimento de notas

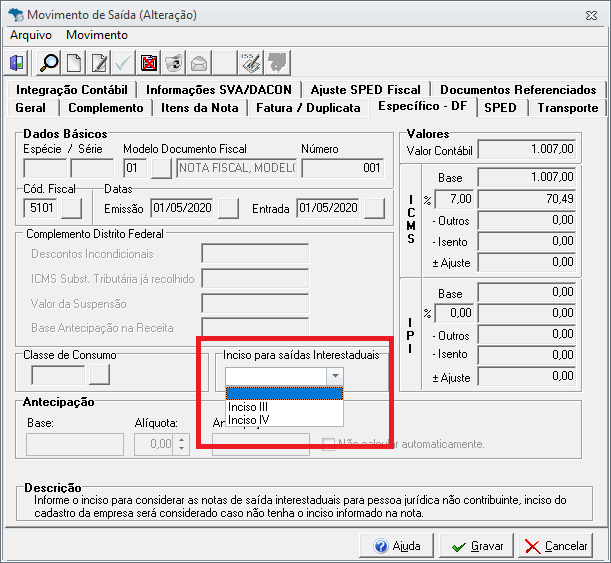

O usuário também poderá informar o Inciso dos documentos fiscais, dentro do movimento de notas.

-

Acesse a aba Lançamentos > Selecione a opção Nota Fiscal > Nota Fiscal;

-

Após abrir a nota de saída, acesse a aba Específico DF;

-

Nesta tela, poderá informar o Inciso III ou IV desse documento fiscal, no campo Inciso para saídas Interestaduais;

Configurações para alinhamento de saldo - Incisos I, II e V

Os lançamentos serão enquadrados em cada hipótese de apuração para os incisos de I, II e V, conforme regras a seguir:

Inciso I (Saídas internas de mercadorias em geral, exceto bebidas alcoólicas classificadas na Nomenclatura Comum ao Mercosul - NCM 2204, 2205, 2206, 2207 e 2208):

-

Se a nota tiver itens, o NCM do item tem que ser diferente de 2204, 2205, 2206, 2207 e 2208 (considerando os 4 primeiros dígitos do NCM);

-

CFOP da nota deve ser iniciado por 5;

-

Participante da nota deve ser pessoa jurídica;

-

Base de ICMS da nota deve ser maior que zero;

-

Situação da nota deve ser diferente de 02, 03, 04 ou 05;

-

CFOP não deve ser do tipo de "Substituição Tributária";

-

CFOP não deve ser do tipo de "Devoluções";

-

Modelo da nota deve ser diferente de 21, 22, 06 e 66;

-

CFOP da nota deve estar com a opção “Enquadrada” marcada;

-

Nota não deve ser de combustível.

Inciso II - Saídas internas de bebidas alcoólicas classificadas na Nomenclatura Comum ao Mercosul - NCM 2204, 2205, 2206, 2207 e 2208:

-

Notas com itens, onde o NCM do item seja igual a 2204, 2205, 2206, 2207 e 2208 (considerando os 4 primeiros dígitos do NCM);

-

CFOP da nota deve ser iniciado por 5;

-

Participante da nota deve ser pessoa jurídica;

-

Base de ICMS do item deve ser maior que zero;

-

Situação da nota deve ser diferente de 02, 03, 04 ou 05;

-

CFOP não deve ser do tipo de "Substituição Tributária";

-

CFOP não deve ser do tipo de "Devoluções";

-

Modelo da nota deve ser diferente de 21, 22, 06 e 66;

-

CFOP da nota deve estar com a opção “Enquadrada” marcada.

Inciso V - Saídas interestaduais de mercadorias em geral, exceto as saídas compreendidas nos incisos III e IV do caput deste artigo:

-

CFOP da nota deve ser iniciado por 6;

-

Participante da nota deve ser pessoa jurídica que seja contribuinte de ICMS;

-

Base de ICMS da nota deve ser maior que zero;

-

Situação da nota deve ser diferente de 02, 03, 04 ou 05;

-

CFOP não deve ser do tipo de "Substituição Tributária";

-

CFOP não deve ser do tipo de "Devoluções";

-

Modelo da nota deve ser diferente de 21, 22, 06 e 66;

-

CFOP da nota deve estar com a opção “Enquadrada” marcada;

-

Nota não deve ser de combustível.

Configurações para alinhamento de saldo - Incisos III e IV

Os lançamentos serão enquadrados em cada hipótese de apuração para os incisos III e IV, conforme regras a seguir:

Inciso III - Saídas interestaduais que destinem a pessoas jurídicas não contribuintes do ICMS mercadorias em geral cuja alíquota de entrada é de 12% (doze por cento):

-

CFOP da nota deve ser iniciado por 6;

-

Participante da nota deve ser pessoa jurídica e que não seja contribuinte de ICMS (Não contribuinte = sem IE, IE isenta ou marcada a opção “Não contribuinte de ICMS”);

-

Primeiro dígito do CST de ICMS da nota diferente de 1 e 6;

-

Base de ICMS da nota deve ser maior que zero;

-

Situação da nota deve ser diferente de 02, 03, 04 ou 05;

-

CFOP não deve ser do tipo de "Substituição Tributária";

-

CFOP não deve ser do tipo de "Devoluções";

-

Modelo da nota deve ser diferente de 21, 22, 06 e 66;

-

CFOP da nota deve estar com a opção “Enquadrada” marcada;

-

Nota não deve ser de combustível.

Inciso IV - Saídas interestaduais que destinem a pessoas jurídicas não contribuintes do ICMS mercadorias em geral cuja alíquota de entrada não é de 12% (doze por cento):

-

CFOP da nota deve ser iniciado por 6;

-

Participante da nota deve ser pessoa jurídica e que não seja contribuinte de ICMS (Não contribuinte = sem IE, IE isenta ou marcada a opção “Não contribuinte de ICMS”);

-

Primeiro dígito do CST de ICMS da nota é igual a 1 e 6;

-

Base de ICMS da nota deve ser maior que zero;

-

Situação da nota deve ser diferente de 02, 03, 04 ou 05;

-

CFOP não deve ser do tipo de "Substituição Tributária";

-

CFOP não deve ser do tipo de "Devoluções";

-

Modelo da nota deve ser diferente de 21, 22, 06 e 66;

-

CFOP da nota deve estar com a opção “Enquadrada” marcada;

-

Nota não deve ser de combustível.

Os Incisos III e IV possuem as mesmas características referente ao seu enquadramento, exceto ao fato de que no inciso III as mercadorias possuem alíquota de entrada igual a 12%, já no inciso IV possuem alíquota diferente de 12%. Como não possuímos essa informação, O controle será feito de duas formas:

-

Pelo CST de ICMS da nota, se iniciando com 1 ou 6 será considerado como importação e enquadrado no inciso IV, caso iniciado por outra numeração será considerado no inciso III;

-

Se informado inciso padrão no cadastro da empresa ou na nota e a nota tenha as características para se enquadrar nos incisos III ou IV a nota será enquadrada no inciso informado nos campos. O campo na nota, caso preenchido, sobrepõe o campo do cadastro da empresa.

Alinhamento de saldo - Outras informações

Para realizar a apuração do valor correspondente a cada inciso é necessário apurar o valor de cada variável para aplicar nas fórmulas de cada inciso, sendo:

-

VTB: O valor das vendas totais tributadas, dentro do regime;

(O VTB de 1 a 5 é composto pelo valor de base das vendas tributadas dentro do respectivo inciso.)

-

Bco: O valor total da base de cálculo original das entradas, dentro do regime;

(O BCo de 1 a 5 é calculado pela proporcionalidade de cada inciso através da fórmula "BCOx =(VTBx / VCVx) x BCO", onde x corresponde ao número do inciso)

-

Vcv: O valor total contábil das vendas, dentro do regime;

(O VCv de 1 a 5 é composto pelo valor contábil total das notas enquadradas no regime, independente do inciso que está enquadrada)

-

BC das Entradas: O valor de BC das entradas de 1 a 5 é calculado pela proporcionalidade de cada inciso através da fórmula "BC das Entradasx = BCox*VTBx/VCv1x", onde x corresponde ao número do inciso;

-

VI: Os valores tributados das vendas internas, dentro do regime, acrescidos dos valores tributados das vendas interestaduais, dentro do regime, de mercadorias destinadas a pessoas jurídicas não contribuintes do ICMS; dos valores das mercadorias adquiridas para industrialização ou comercialização, quando consumidas ou integradas ao ativo permanente; e dos valores tributados das vendas interestaduais, dentro do regime, de mercadorias adquiridas em operações interestaduais com alíquota de 12%;

-

VINT: Os valores tributados das vendas interestaduais, dentro do regime, não consideradas as vendas interestaduais, dentro do regime, de mercadorias destinadas a pessoas jurídicas não contribuintes do ICMS e as vendas interestaduais, dentro do regime, de mercadorias adquiridas em operações interestaduais com alíquota de 12%.

Os valores de VI e VINT serão correspondentes ao valor de base de ICMS da nota que compõe a apuração do inciso. Sendo o VI para os incisos I, II, III e IV e o VINT para o V.

Outros débitos e Créditos e SPED ICMS

-

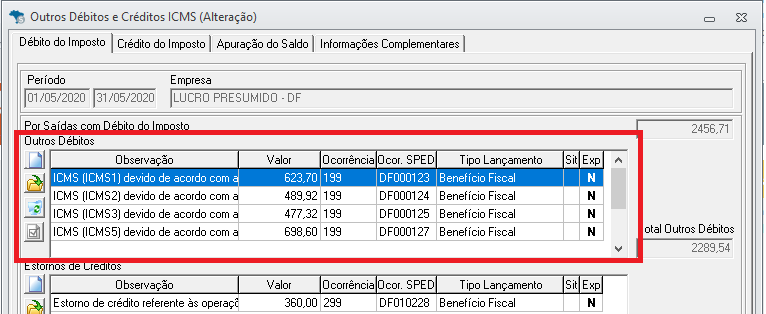

Após realizar o alinhamento de saldo, o sistema criará em aba Lançamento > Outros débitos e créditos de ICMS, o lançamento de “Outros Débitos” com o valor de ICMS devido no respectivo inciso, e na observação será demonstrado o valor utilizado em cada variável para o cálculo.

-

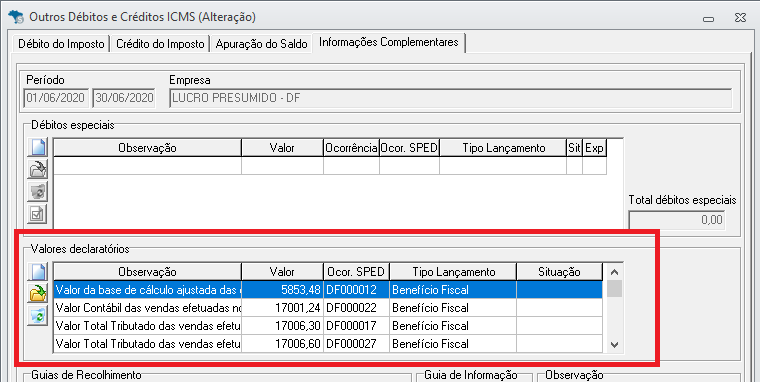

Será gerado também em aba Lançamento > outros débitos e créditos de ICMS na aba Informações Complementares os lançamentos de valores declaratórios com o valor de cada variável utilizada para o cálculo da apuração do ICMS dos incisos. É criado o lançamento mesmo que não possua apuração em determinado inciso no período e a variável tenha valor zerado.

-

No SPED ICMS, as notas de saída enquadradas no benefício devem gerar o registro 0460 com código e descrição específicos do inciso que esta enquadrada e gerar o registro C195 referenciando o código gerado no 0460.

Desta forma para as notas enquadradas em algum dos incisos, ao realizar o alinhamento de saldo o sistema criará de forma automática a observação na nota com a descrição correspondente ao inciso, conforme abaixo:

Inciso I = Saídas contidas na hipótese do inciso I do art. 9º do ADI 97/2014;

Inciso II = Saídas contidas na hipótese do inciso II do art. 9º do ADI 97/2014;

Inciso III = Saídas contidas na hipótese do inciso III do art. 9º do ADI 97/2014;

Inciso IV = Saídas contidas na hipótese do inciso IV do art. 9º do ADI 97/2014;

Inciso V = Saídas contidas na hipótese do inciso V do art. 9º do ADI 97/2014;