Quando ocorre o desenquadramento de uma empresa do Simples?

-

As empresas que estão enquadradas no Simples Nacional podem ser excluídas por uma série de fatores.

-

Exceder o limite de faturamento: o limite de faturamento anual do Simples Nacional é de R$ 4,8 milhões ou R$ 400 mil mensais para

empresas constituídas em anos anteriores.

-

Praticar atividades impeditivas: a empresa precisa se enquadrar em uma das atividades permitidas pela Classificação Nacional das

Atividades Econômicas (CNAE), lista atualizada pelo Governo Federal anualmente.

-

Sócio PJ: toda empresa optante pelo Simples Nacional está proibida de firmar sociedade com outra pessoa jurídica (PJ), mesmo se o quadro societário se enquadrar no Simples Nacional.

-

Dívidas: junto à Receita Federal e ao Instituto Nacional do Seguro Social (INSS).

-

Ao ultrapassar o sublimite estadual, a empresa irá recolher o ICMS ou ISS em guia separada e pagar diretamente ao Estado.

-

Para determinar o desenquadramento deve ser observada a (RBA) Receita Bruta Acumulada no ano-calendário. A Receita Bruta Acumulada corresponde à receita de janeiro do respectivo ano-calendário até o período de apuração.

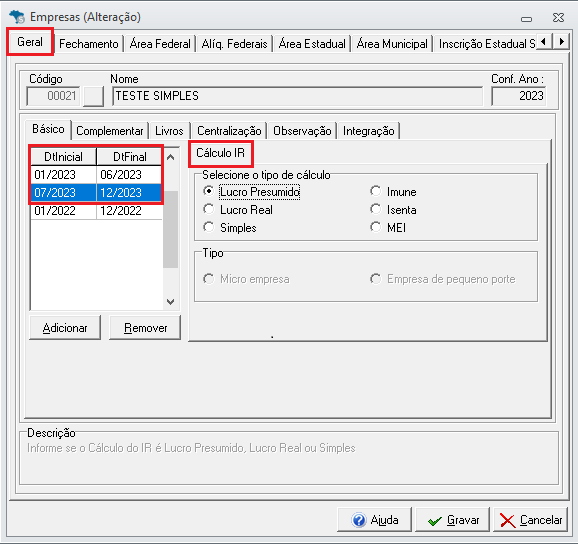

Cadastro da empresa

Para desenquadrar uma empresa do simples, siga o passo a passo:

-

Entre na aba Cadastros > Empresas;

-

Dê um duplo clique na empresa em questão;

-

Na aba Geral, sub aba Básico, no cadastro do ano em DtInicial / DtFinal;

-

Podemos cadastrar o ano desmembrado.

-

Conforme o exemplo ao lado, a empresa no ano de 2023 atingiu o limite Federal do Simples Nacional no mês 06/2023, então cadastramos o ano de 2023 em duas etapas

-

DtInicial - 01/2023 DtFinal - 06/2023 Com o cálculo IR da empresa como Simples nacional.

-

DtInicial - 07/2023 DtFinal - 12/2023 Com o cálculo IR da empresa como Lucro Presumido.