Este artigo tem como objetivo orientar o usuário sobre como é realizado o cálculo da base de IRRF quando há mais de um recibo processado.

Informações Adicionais: Não se aplica.

Resolução

Participação de Lucros:

1- Acesse: Social > Folha de Pagamento > Processamentos > Participação de Lucros

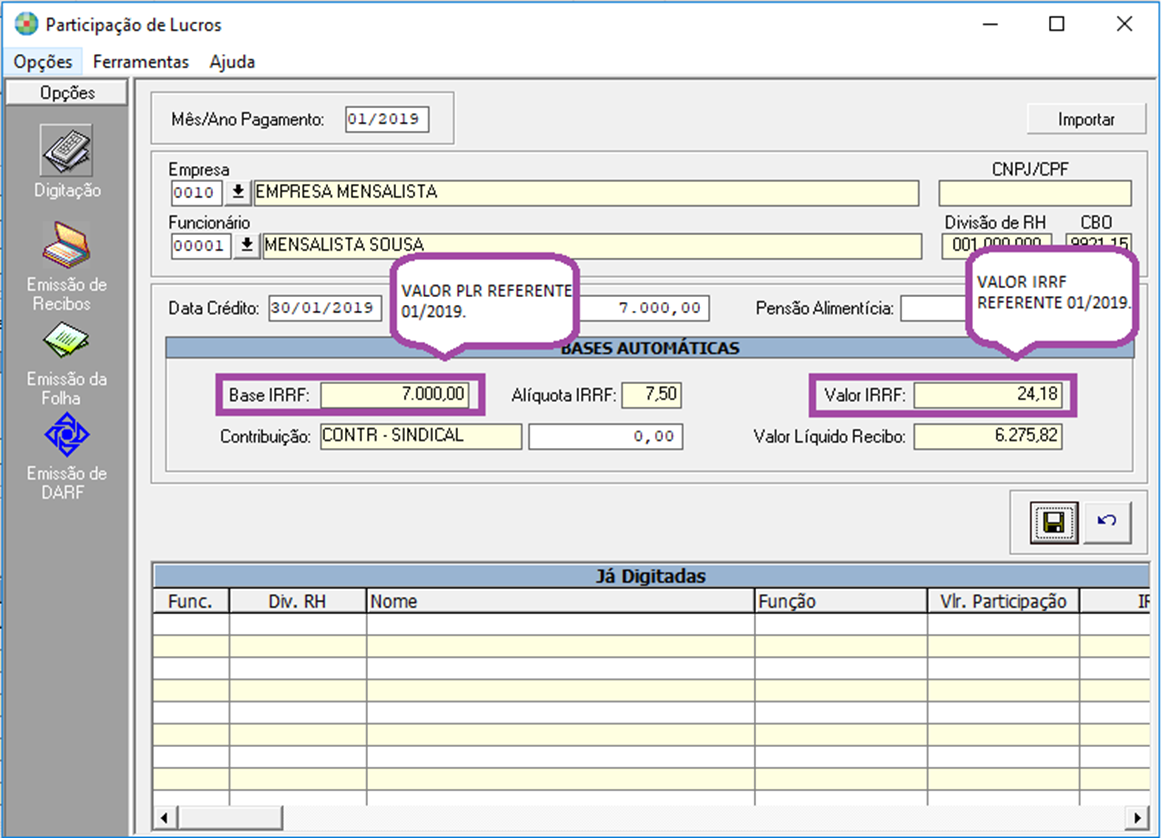

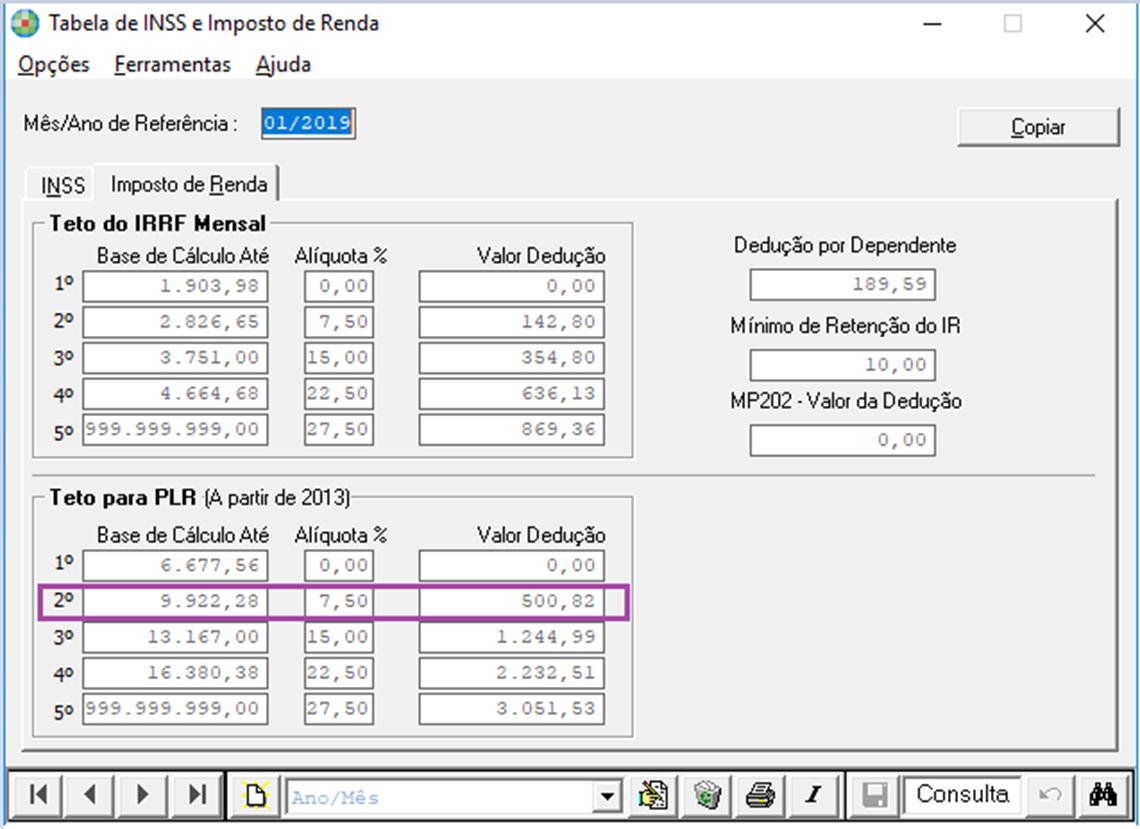

Em 01/2019 foi processado PLR para funcionário no valor de R$ 7.000,00 e valor de R$ 24,18 do IRRF. Observe que o valor da base é igual ao valor do PLR.

Cálculo do IRRF conforme a tabela de IRRF 01/2019:

R$ 7.000,00 (Valor da base de IRRF) * 7,5 (Alíquota da tabela de IRRF) - R$ 500,82 (Valor da dedução da tabela de IRRF) = R$24,18

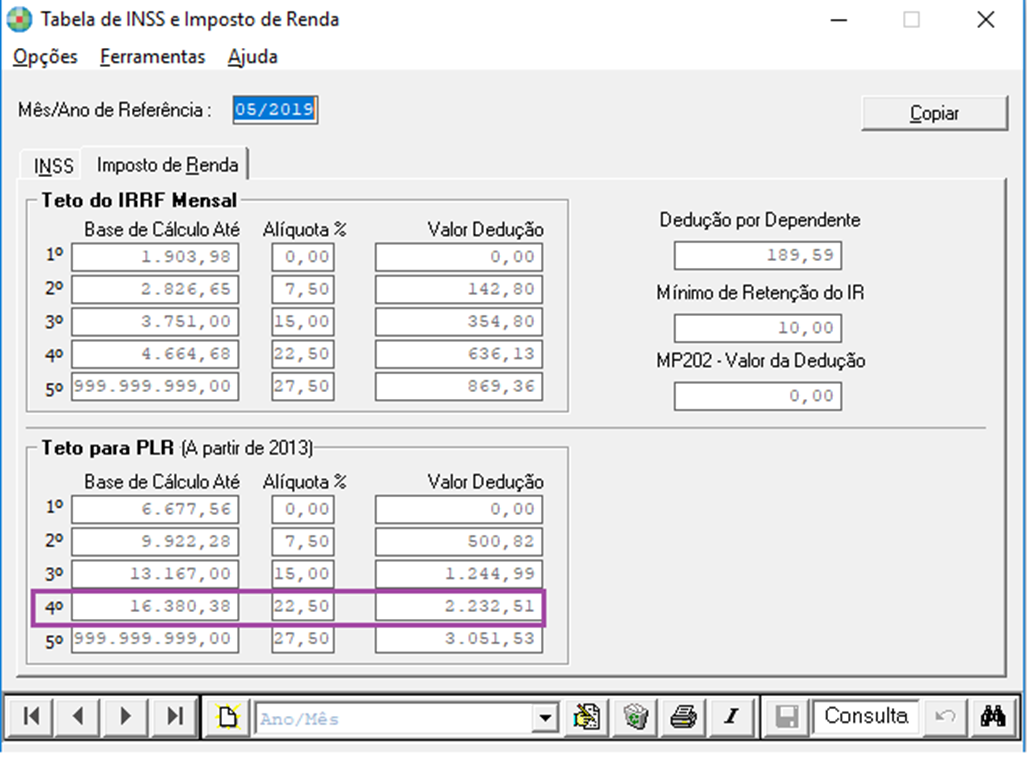

Em 05/2019 foi processado outro PLR para o mesmo funcionário no valor de R$ 8.500,00 e calculado IRRF no valor de R$ 1230,81. Observe que no valor da base está sendo apresentado o valor de R$ 15.500,00, pois serão somadas ambas as bases de IRRF dos recibos de Janeiro/2019 e Maio/2019. Abaixo segue o cálculo realizado para chegar no valor da Base de IRRF e do valor do IRRF.

Cálculo do IRRF conforme a tabela de IRRF 05/2019

R$ 7.000,00 (PLR do recibo 01/2019) + R$8.500,00 (PLR do recibo 05/2019) *22,5(Alíquota da tabela de IRRF) – R$ 24,18 (Valor de IRRF descontado no recibo 01/2019) - R$ 2.232,51 (Valor da dedução da tabela de IRRF) = R$1.230,81

Observação:

Ao gerar mais de um recibo de PLR na competência atual existindo um recibo anterior de PLR no mesmo exercício, será considerado esse anterior para a base de cálculo do IRRF, mesmo se o pagamento dessa PLR seja referente ao exercício do ano anterior, conforme definição:

a) independentemente do período de apuração dos resultados da pessoa jurídica a que se refere, a participação dos trabalhadores nos lucros ou resultados da empresa (PLR) será tributada pelo imposto sobre a renda exclusivamente na fonte, no ano-calendário do efetivo recebimento ou crédito, com base na tabela progressiva anual constante do Anexo da

Lei nº 10.101, de 2000;