Introdução

Imagine o seguinte cenário:

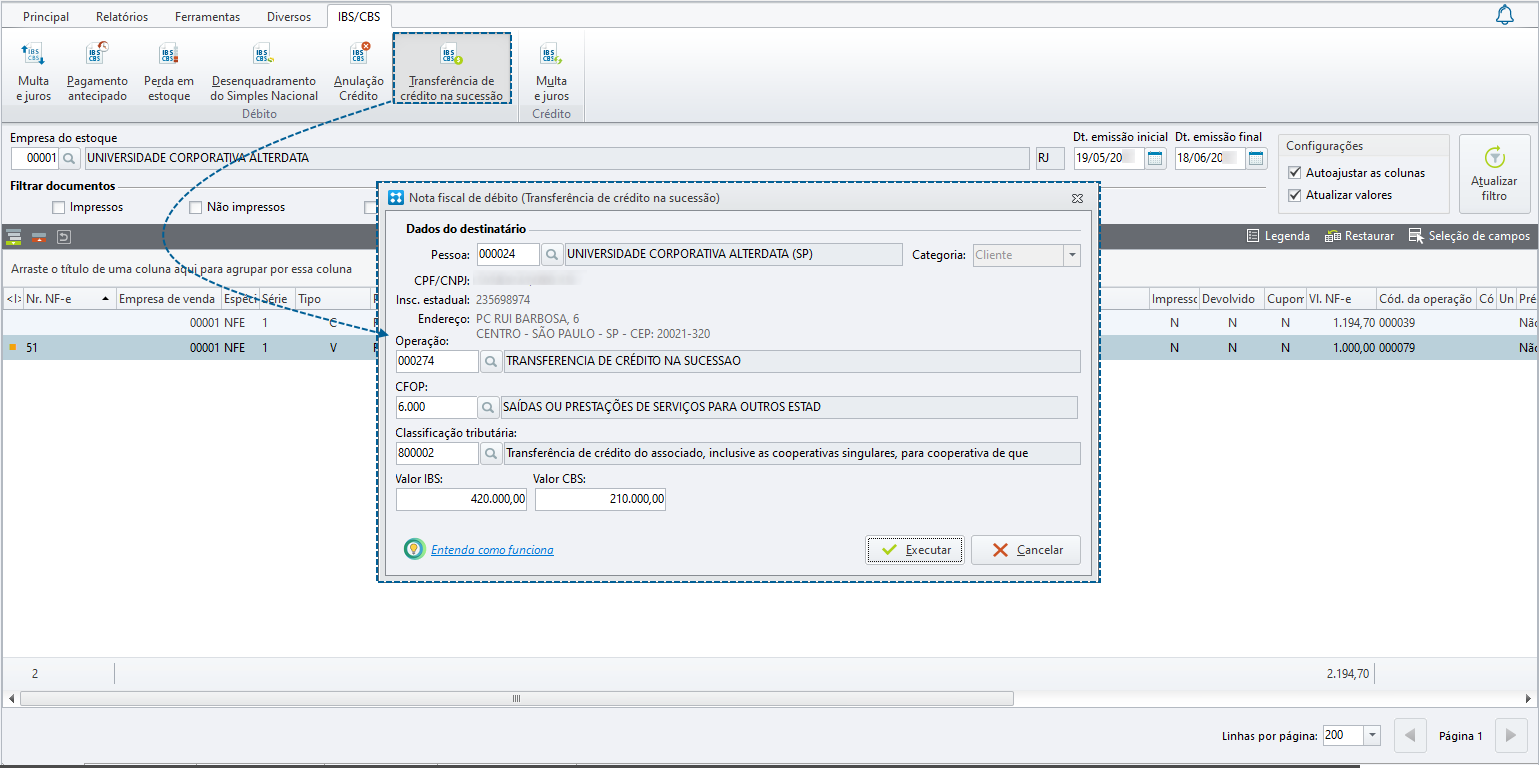

A empresa SunGlow Inovações Ltda. (Contribuinte Sucedido) foi totalmente incorporada pela AeroPower Brasil S.A. (Empresa Sucessora) em um processo de reorganização societária (fusão/incorporação).

Como a SunGlow Inovações deixará de existir (baixa do CNPJ), ela precisa transferir todo o seu patrimônio material e imaterial para a AeroPower Brasil . Entre esses ativos, a SunGlow acumulou R$ 420.000,00 em créditos de IBS e R$ 210.000,00 em créditos de CBS decorrentes de suas últimas aquisições de painéis solares para estoque.

Para que a AeroPower Brasil S.A. possa usufruir legalmente desses R$ 630.000,00 em créditos na nova engrenagem tributária, a SunGlow Inovações precisa emitir uma NF-e de transferência antes de fechar as portas.

Nesse caso, veja neste artigo como será a emissão dessa nota de débito para transferência de crédito!

Cadastro da Operação

Antes da emissão do documento, é necessário configurar a operação que será utilizada nessa rotina. Para isso:

-

Acesse Configurador / Estoque / Operação / Novo;

-

Tipo de movimento: saída;

-

Tipo de ajuste NF-e: débito de IBS/CBS;

-

Na aba Cálculos, campo "Tipos de finalidades", informe a opção "05=Transferência de crédito na sucessão";

-

Adicione a classificação tributária para o tipo de emissão a ser realizada;

-

Nas abas Documento e CFOP, adicione o tipo de documento e CFOPs corretos;

-

Salve o cadastro da operação.

|

Por mais que a classificação tributária seja informada na nota, é possível também alterá-la diretamente na nota se necessário. |

|

Emissão do Documento

No Faturamento, acesse:

-

Aba IBS/CBS;

-

Selecione a opção "Transferência de crédito na sucessão";

-

Na tela que se abrirá, o sistema listará todas as empresas cadastradas no Configurador / Geral / Empresas. Selecione a empresa sucessora;

-

Adicione a operação criada anteriormente;

-

Informe manualmente os valores de crédito de IBS e de CBS;

-

Clique em Executar para que a nota seja salva;

-

Na tela principal do Faturamento, você encontrará a nota com status aberto. Assim, basta fazer o envio para a SEFAZ.

|

Autor do artigo: RafaLopes.uca