Este artigo tem objetivo orientar nas mudanças que entraram em vigor, a partir de janeiro de 2026, sobre uma nova forma de calcular o Imposto de Renda Retido na Fonte (IRRF).

A Lei 15.270/2025 criou um mecanismo de redução que diminui o valor do imposto descontado todos os meses, resultando em um salário líquido maior para boa parte dos trabalhadores brasileiros.

O que muda no IRRF em 2026?

A legislação criou um abatimento adicional, aplicado automaticamente pelo sistema de folha de pagamento, que reduz o valor do imposto calculado pela tabela progressiva.

-

Essa redução vale somente para quem possui rendimentos tributáveis entre R$ 5.000,01 e R$ 7.350,00 ao mês.

-

Abaixo de R$ 5.000,00, o imposto é zerado por meio de uma dedução específica.

-

Acima de R$ 7.350,00, o cálculo segue a tabela tradicional, sem benefício.

|

Faixas de rendimentos tributáveis |

Redução do Imposto de Renda |

|---|---|

|

Até R$ 5.000,00 |

Redução de até R$ 312,89, fazendo com que o imposto devido seja zero. |

|

De R$ 5.000,01 a R$ 7.350,00 |

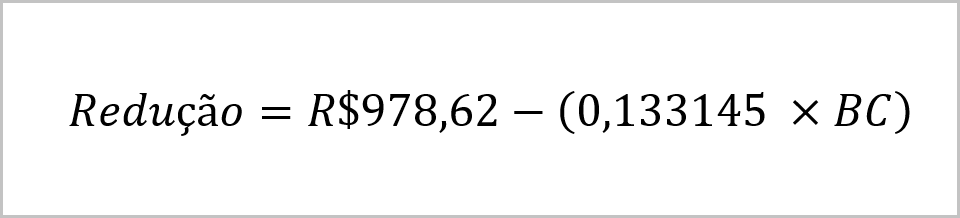

Aplicação da fórmula: Redução = R$ 978,62 – (0,133145 × Rendimentos Tributáveis) |

|

Acima de R$ 7.350,01 |

Cálculo normal pela tabela progressiva, sem abatimento adicional. |

Importante: essa redução diminui de forma linear e chega a zero exatamente na base de R$ 7.350,00.

Como funciona a redução na prática?

O cálculo passa a ter duas etapas:

1. Calcular o imposto normalmente pela tabela progressiva da Receita Federal.

2. Subtrair a redução prevista pela Lei 15.270/2025 (O valor final será o IRRF efetivamente descontado no contracheque).

Fórmula da Redução:

Obs.: O BC na fórmula usa os rendimentos tributáveis brutos, sem a dedução do INSS

Exemplo prático explicado

-

Como era antes

Salário Bruto: 5.892,33

Deduções Legais: 634,53 (INSS)

Base de Cálculo: 5.892,33 - 634,53 = 5.257,80

IRRF devido: (5.257,80 * 27,50%) - 908,73 = 537,16

Ou seja, nesse cenário antigo o colaborar teria um desconto de R$537,16 mensalmente no seu recibo de pagamento.

-

Como fica em 2026

Salário Bruto: 5.892,33

Calcular o imposto normalmente: (5.257,80 * 27,50%) - 908,73 = 537,16

Aplicação da fórmula da Redução:

978,62 - (0,133145 * BC)

978,62 - (0,133145 * 5.892,33)

978,62 - 784,53 = 194,09

Redução: 194,09

IRRF final a reter: 537,16 (IRRF calculado) - 194,09 (redução) = 343,07

Nesse novo cenário o colaborar terá um redução de R$194,09, contabilizando um desconto de R$343,07 no seu recibo de pagamento.

Quem se beneficia com essa mudança?

A nova regra favorece especialmente:

-

Empregados CLT com base entre R$ 5 mil e R$ 7,35 mil

-

Gestores, supervisores e cargos técnicos com salários nessa faixa

-

Profissionais autônomos que recebem pró-labore

-

Trabalhadores que recebem 13º salário dentro da faixa beneficiada

O desconto é automático. O trabalhador não precisa solicitar nada.

Perguntas frequentes (FAQ)

-

O 13º salário também terá redução?

Sim, desde que a base tributável do 13º esteja dentro da faixa que permite desconto.

-

Se meu salário variar, a redução muda?

Sim. A avaliação é mensal. Se em um mês a base estiver fora da faixa, o benefício não se aplica naquele mês.

-

A declaração anual do IR muda?

Não. Os valores já virão corretamente informados pelo empregador.

-

A empresa precisa ajustar alguma configuração?

Os sistemas de folha precisam estar atualizados para utilizar a fórmula da Lei 15.270/2025.