Nova versão do Sefip e novo manual

Foi liberada uma nova versão do programa Sefip 8.4 para ser utilizado a partir de 12/2020. Também foi publicado novo manual com alterações para compatibilizar com a NT 20/2020 em relação ao recolhimento da CPP, Terceiros e RAT, para não haver recolhimento sobre salário maternidade. Não se preocupe! Vou te explicar aqui como funciona

O que mudou?

A alteração realizada no manual foi:

-

4.7.4 – Afastamento temporário por motivo de licença-maternidade (movimentações Q1, Q2, Q3, Q4, Q5, Q6 e Q7) a partir da competência 11/2015.

Nesta situação, existe a obrigação de recolhimento para o FGTS sobre a remuneração que seria devida ao trabalhador, caso não estivesse afastado, durante todo o período de afastamento.

Mas para a Previdência, a partir da competência 11/2015 só existe a obrigação de recolhimento das contribuições sobre a remuneração relativa aos dias trabalhados.

Assim, os campos Remuneração sem 13º Salário e Base de Cálculo da Previdência Social têm valores diferentes. O empregador/contribuinte deve informar a efetiva base de cálculo da Previdência no campo Base de Cálculo da Previdência Social.

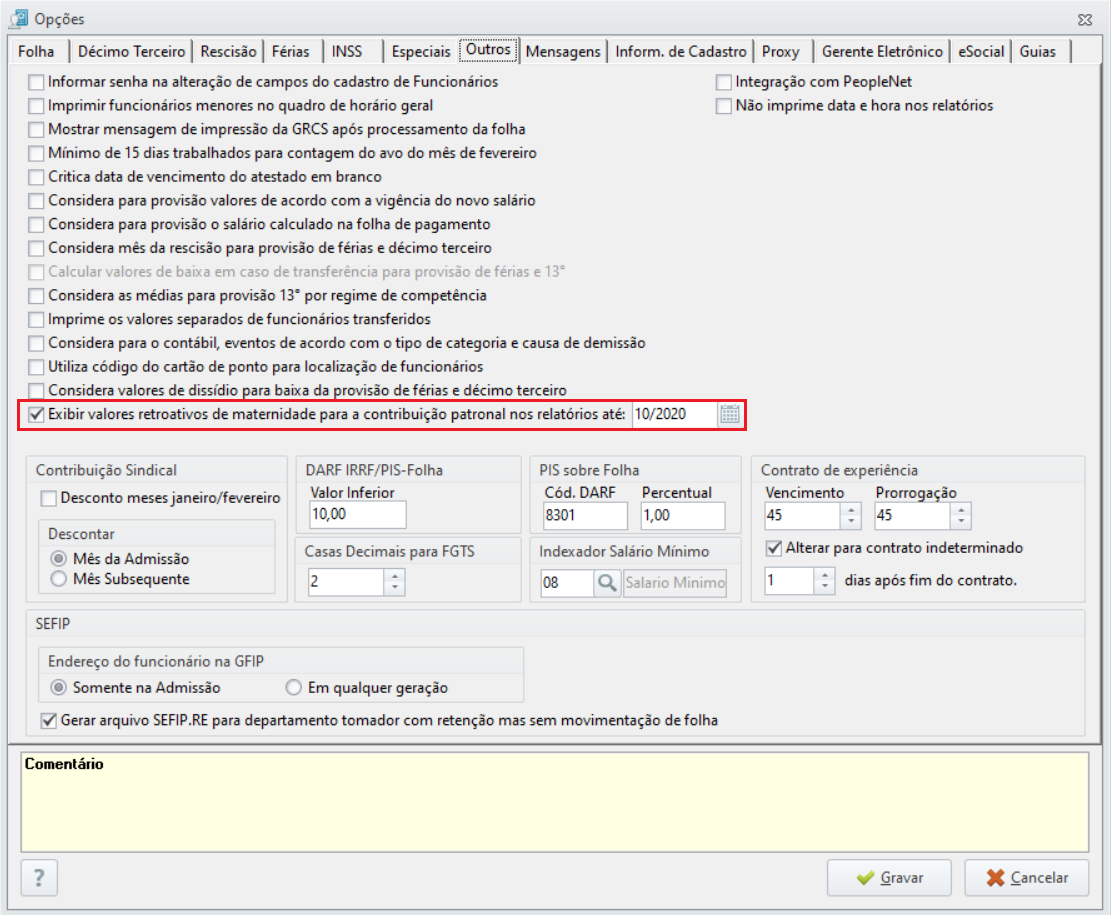

Configurando o sistema para o novo cálculo

Para que o sistema possa demonstrar os valores nos relatórios de acordo com o novo cálculo é necessário fazermos uma configuração.

-

Acesse o sistema Departamento Pessoal e clique no ícone do DP

-

Selecione a opção “Configurações Opções”;

-

Acesse a aba “Outros” e marque a opção “Exibir valores retroativos de maternidade para a contribuição patronal nos relatórios até:

A data não poderá ser maior que dezembro de 2020.

-

Em seguida, clique em “Gravar”.

Como fica na Sefip?

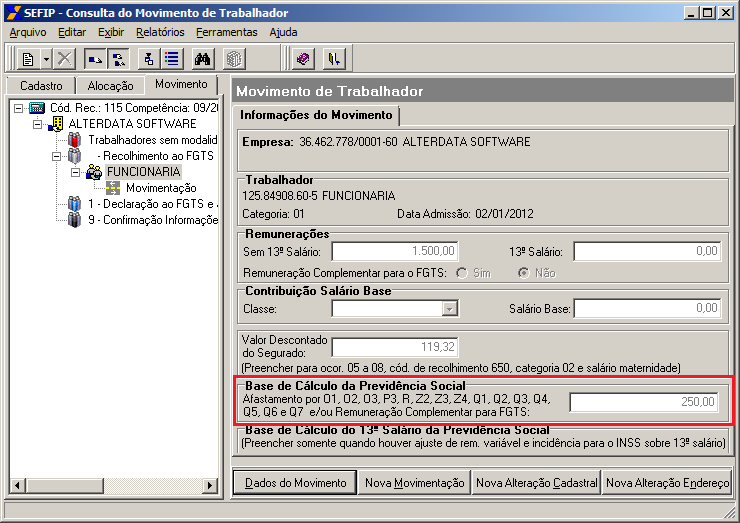

Vamos te dar um exemplo de como fica as informações no validador da Sefip.

Empregado afastado em 06/09/2020 por licença maternidade, com remuneração mensal de R$ 1.500,00:

de 01/09 a 05/09 – 05 dias trabalhados;

de 06/09 a 30/09 – 25 dias de licença.

-

campo Remuneração sem 13° Salário – valor correspondente à remuneração que seria devida, caso o trabalhador não estivesse afastado (para incidência do FGTS) – R$ 1.500,00;

-

campo Base de Cálculo da Previdência Social – valor correspondente aos 05 dias trabalhados (para incidência da Previdência) – R$ 250,00;

-

campo Movimentação – 05/09/2020 (dia imediatamente anterior ao efetivo afastamento) e o código Q1;

-

campo Ocorrência - 05, 06, 07 ou 08, conforme o caso;

-

campo Valor Descontado do Segurado – valor do efetivo desconto do trabalhador;

-

os demais campos devem ser informados de acordo com as instruções deste Manual.

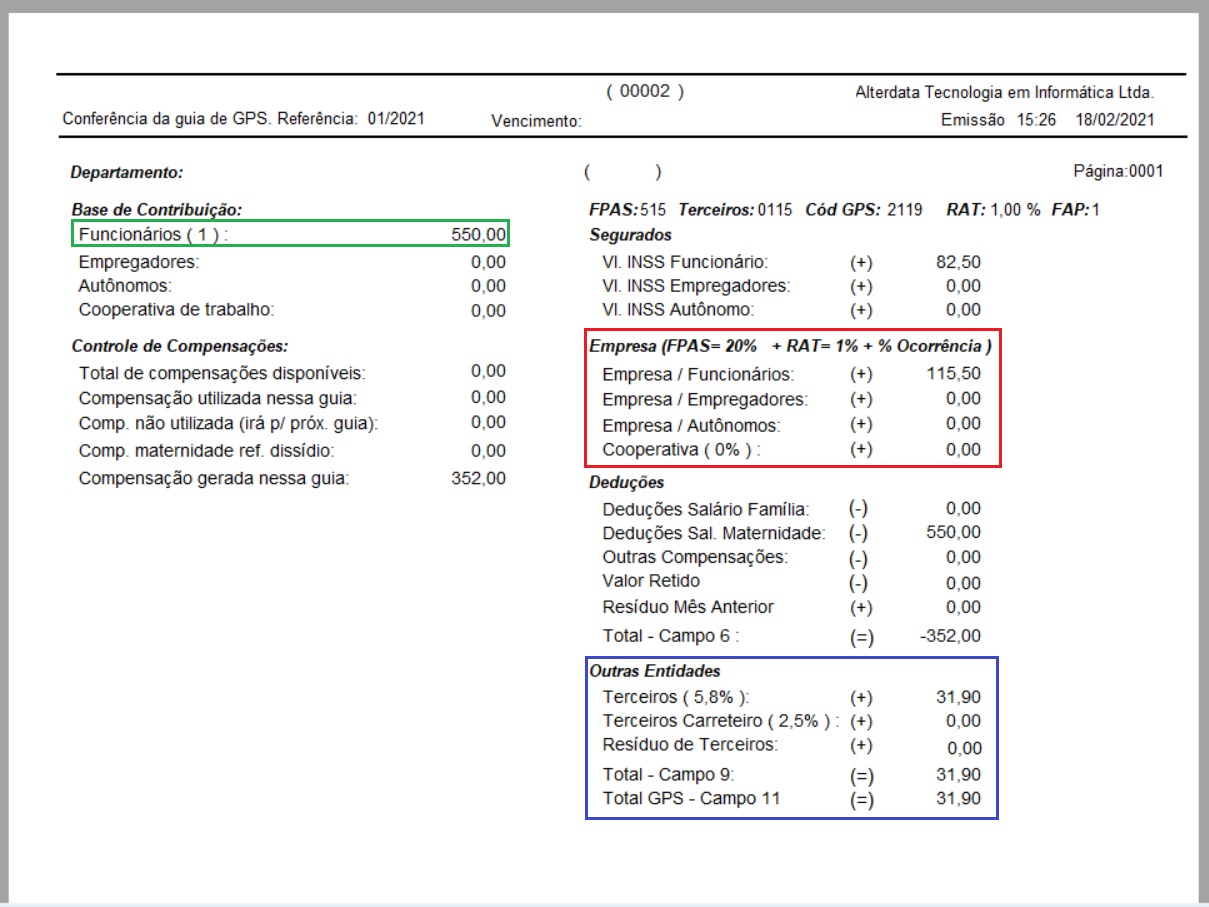

Como fica na GPS?

Na GPS a base irá deduzir o valor do evento Salário Maternidade (controlado pelo tipo configuração do evento 'Salário Maternidade'). Lembrando que essa dedução será feita na base de contribuição da GPS Conferência, que é a base utilizada para o cálculo da parte patronal e terceiros.

Exemplo: Funcionária A com o salário de R$1.100,00 obteve o afastamento de maternidade em 16/01/2021.

INSS calculado normalmente sobre o valor integral do salário.

1100 * 7,5% = R$82,50

A base de contribuição referente a parte patronal e terceiros da funcionária está com o valor de R$550 pois a mesma trabalhou 15 dias no período e entrou em maternidade em 16/01/2021, desta forma os 15 dias trabalhados incidem normalmente na GPS.

1100/30 * Dias efetivamente trabalhados (15) = R$550

Sendo assim o cálculo da parte patronal e dos terceiros da empresa será apenas sobre os dias trabalhados da funcionária.

Parte patronal:

550 * 21% (20% do FPAS + 1% do RAT ajustado) = R$115,50

Terceiros:

550 * 5,8% (Alíquota de terceiros da empresa) = R$31,90