Autor do artigo: RaissaDiniz.sup.pack

Neste artigo, veremos tudo sobre a resolução Sefaz nº 578/2023

O que é a Resolução SEFAZ nº 578/2023

-

Através da Resolução SEFAZ nº 578/2023 foram regulamentados os procedimentos relativos ao complemento e restituição do ICMS-ST aplicáveis ao contribuinte substituído.

-

De acordo com esta resolução, que estabelece a emissão de notas fiscais com os dados do ICMS ST retido e efetivo em operações de venda a contribuinte do ICMS e a consumidor final. Essas informações são essenciais para a apuração dos valores a complementar ou a restituir que trata a resolução em questão que traz as obrigações acessórias que devem ser cumpridas para quantificação do ICMS a ser restituído ou complementado.

Exemplo:

Na substituição tributária, uma empresa, geralmente no início da cadeia de produção, faz o recolhimento do imposto das demais fases de comercialização. Para tanto é definido um valor presumido, que seria o valor final praticado. E sobre essa base é realizada retenção por substituição tributária. Porém, ocasionalmente o valor final praticado seja diferente do valor presumido, causando prejuízo às partes (estado ou empresa). Para corrigir essa situação foi instituída a restituição e complemento do ICMS, onde na venda ao consumidor final ou na ocorrência de fatos geradores que não se realizem (furto, perda, etc), deve ser realizado apuração e eventual complementação ou restituição do valor final a pagar.

Para saber sobre as informações necessárias para a importação via XML conforme as diretrizes da Resolução SEFAZ 578/2023, clique aqui.

Para saber mais detalhes acesse a Resolução da SEFAZ, clicando aqui.

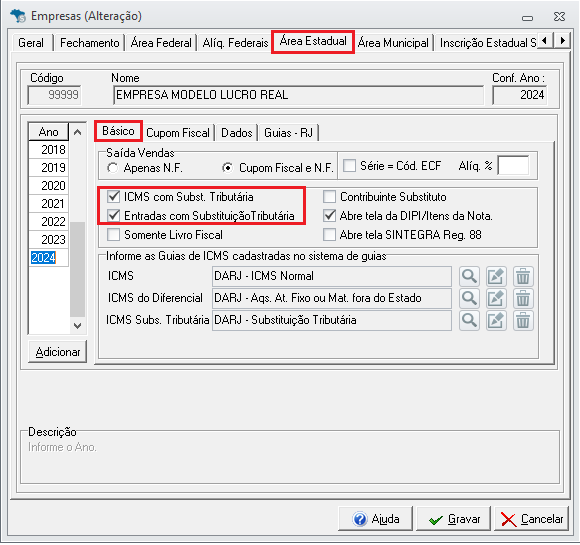

Configurações na Área Estadual - Básico

-

Para geração do SPED ICMS conforme resolução Sefaz nº 578/2023 será necessário realizar algumas configurações cadastrais, para isso:

-

Empresa precisa ser do estado Rio de Janeiro/RJ;

-

Não ser regime Simples Nacional;

-

Configurada para apurar ICMS Normal;

-

Acesse a aba Cadastros - Empresas;

-

Selecione a empresa em questão;

-

Entre na aba Área Estadual - sub aba Básico;

-

Marque as opções ICMS com Subst. Tributária e Entradas com Substituição Tributária;

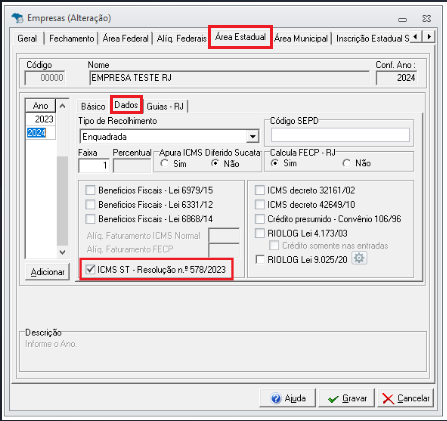

Configurações na Área Estadual - Dados

-

Entre na aba Área Estadual - sub aba Dados;

-

Marque a opção Tributária ICMS ST - Resolução 578;

Ao marcar a configuração do sistema, o gerador SPED ICMS irá gerar o bloco H automaticamente. É importante realizar a apuração mensal do inventário para os produtos enquadrados na resolução 578. Para saber mais sobre os registros do SPED, clique aqui!

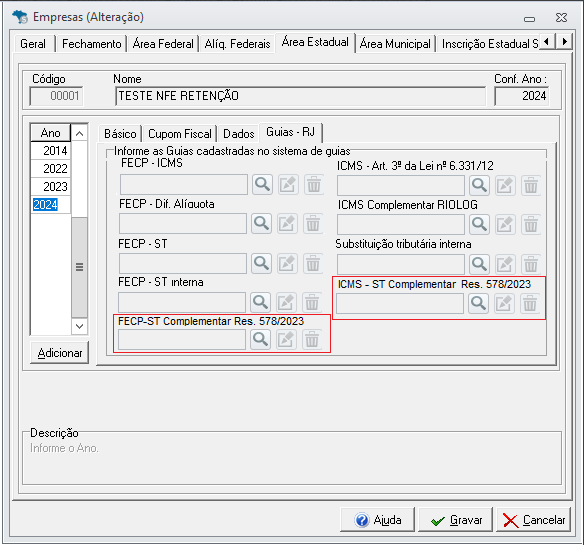

Configurações na Área Estadual - Guias RJ

-

Entre na aba Área Estadual - sub aba Guias RJ;

-

Vincule as guias nos campos ICMS-ST Complementar Res. 578/2023 e FECP-ST Complementar Res. 578/2023;

-

Feito isso, clique em Gravar.

Caso a vinculação das guias não tenha sido realizada no cadastro da empresa, o sistema configurará e vinculará automaticamente as guias de ICMS-ST Complementar Res. 578/2023 e FECP-ST Complementar Res. 578/2023 ao efetuar a primeira geração.

Essas guias referem-se apenas a Resolução 578/2023.

As guias aqui mencionadas são independentes e não sobrepõem as guias de apuração do ICMS.

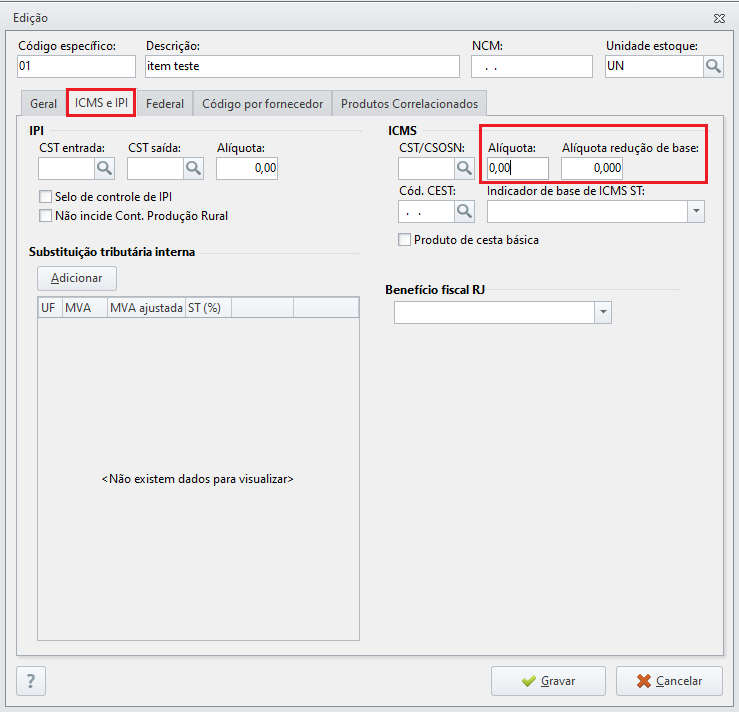

Alíquota de ICMS no cadastro do produto

-

Para ajustar a alíquota de ICMS dos produtos para importação, em casos nos quais as notas não foram emitidas com a informação, siga o passo a passo:

-

Acesse em Cadastros - Produtos - Produtos;

-

Informe a empresa em questão;

-

Clique no item desejado;

-

Entre na aba ICMS e IPI;

-

Em ICMS informe as alíquotas;

-

Feito isso, clique em Gravar.

Para editar em bloco, selecione mais de um produto e clique em Editar em bloco, selecione a coluna Alíquota ICMS ou % alíq. redução de Base

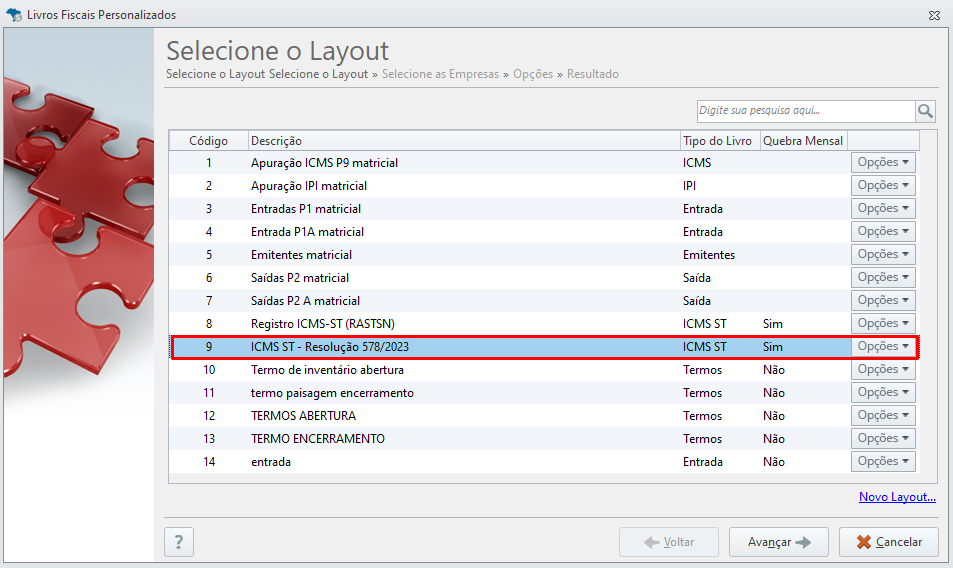

Livro ICMS ST - Resolução 578/2023

Para verificar os valores calculados de ICMS ST a complementar ou restituído com base na Resolução nº SEFAZ. 578/2023, siga os passos abaixo:

-

Acesse a aba ICMS e IPI - Livros Fiscais - Livros Fiscais-Personalizados;

-

Selecione a opção ICMS ST - Resolução 578/2023 e clique em Avançar;

-

Informe a Empresa e Avance;

-

Informe o Período;

-

Clique em Concluir para Visualizar o Livro.

O Livro ICMS ST - Resolução 578/2023 inclui informações sobre notas fiscais e venda a consumidores finais que não se enquadram aos critérios de apuração estabelecidos pela Resolução.

Este relatório é gerado apenas para empresas enquadradas na Resolução 578/2023, localizadas no estado do Rio de Janeiro e que NÃO sejam do Simples Nacional.

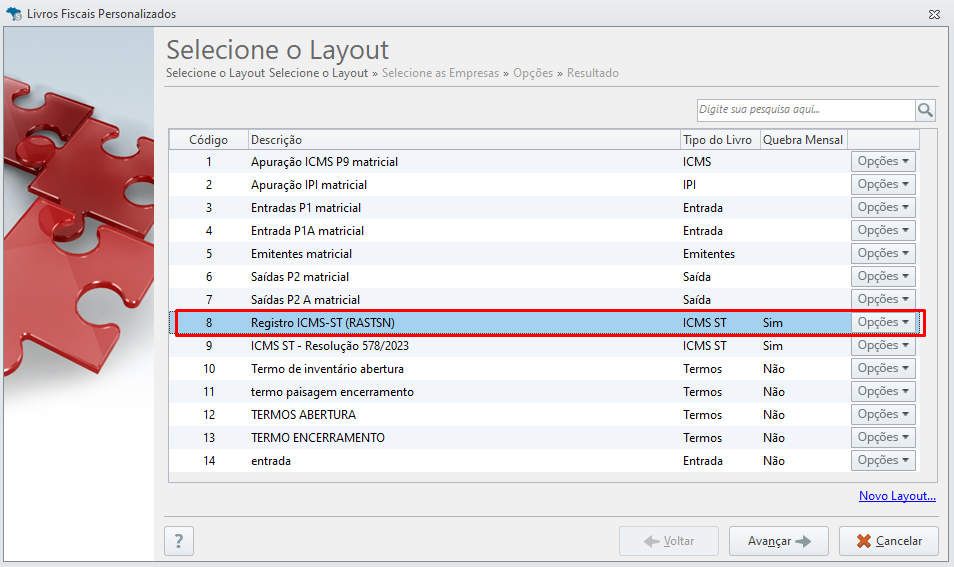

Livro de Registro de Apuração do ICMS-ST (RASTSN)

O RASTSN tem como objetivo liberar, em cada exercício contábil, uma série de ICMS que anteriormente eram retidos por alterações tributárias e, como efeito, por atividades e consumidores finais sob legislação de alterações tributárias, siga os passos abaixo:

-

Acesse a aba ICMS e IPI - Livros Fiscais - Livros Fiscais-Personalizados;

-

Selecione a opção Registro ICMS-ST (RASTSN) e clique em Avançar;

-

Informe a Empresa e Avance;

-

Informe o Período;

-

Clique em Concluir para Visualizar o Livro.

A obrigatoriedade do uso do RASTSN aplica-se para os contribuintes varejistas optantes pelo Simples Nacional, não obrigados à Escrituração Fiscal Digital (EFD), que comercializarem, na condição de substituídos, mercadorias sujeitas ao regime de substituição tributária.