Este Artigo tem como objetivo orientar sobre os procedimentos de conferência do IRRF sobre o Pró-Labore

Resolução

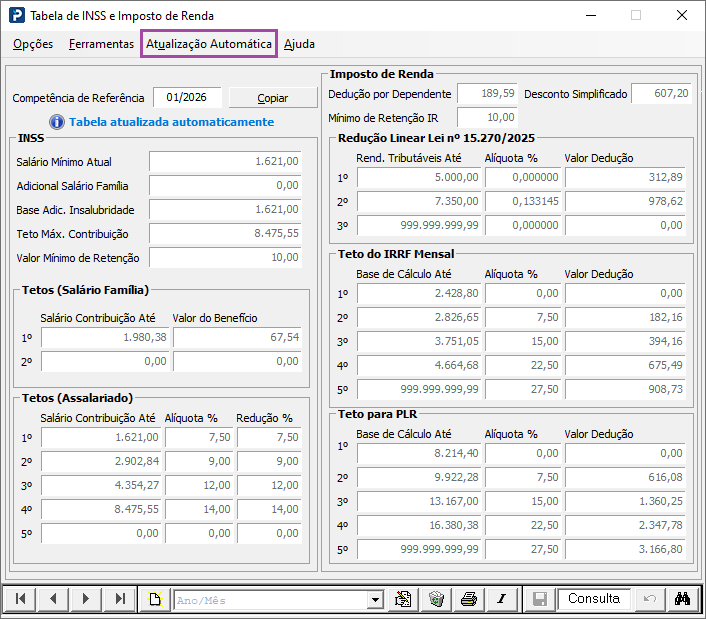

Tabela de INSS e Imposto de Renda

1- Acesse: Parâmetros Gerais > Tabelas Oficiais > Tabelas Trabalhistas > Tabela de INSS e Imposto de Renda

2- Para o cálculo do IRRF será considerada a Tabela de IRRF vigente da competência do pagamento do Pró-Labore.

3- Verifique se a tabela de INSS e IRRF está atualizada, caso não esteja, clique na opção Atualização Automática para que seja corrigido os valores.

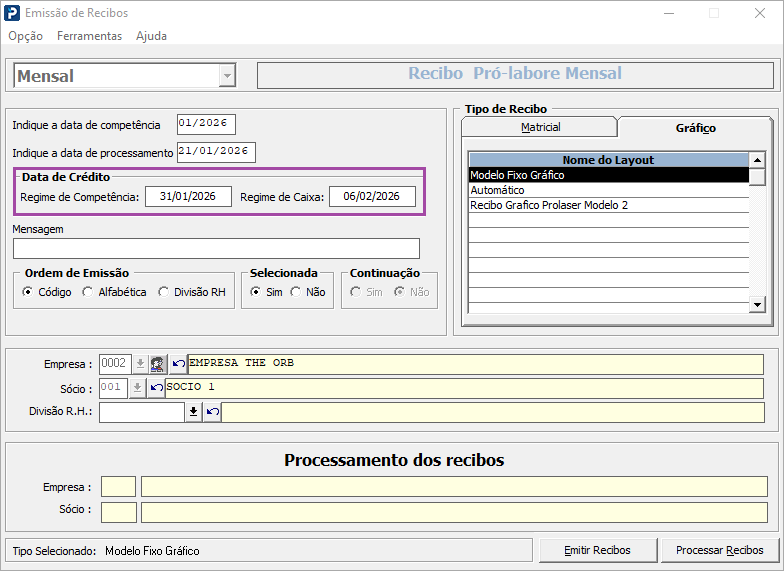

Processamento do Recibo de Pró-labore

1- Acesse: Controle de Sócios > Processamento de Recibos > Emissão de Recibos

2- Processe Recibo de Pró-Labore

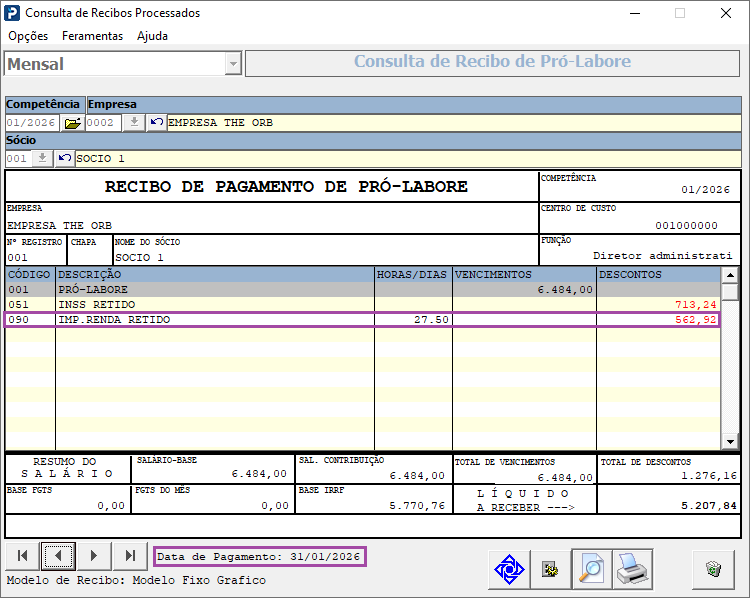

Consulta de Recibos Processados

1- Acesse: Controle de Sócios > Consulta > Consulta de Recibos Processados

2- Informe a competência de processamento, Código da Empresa e Código de Sócio

3- Ao selecionar o ícone da Receita, localizado no rodapé da Rotina, é possível verificar qual cálculo foi realizado para demonstração do Imposto de Renda no Recibo de Pró-Labore

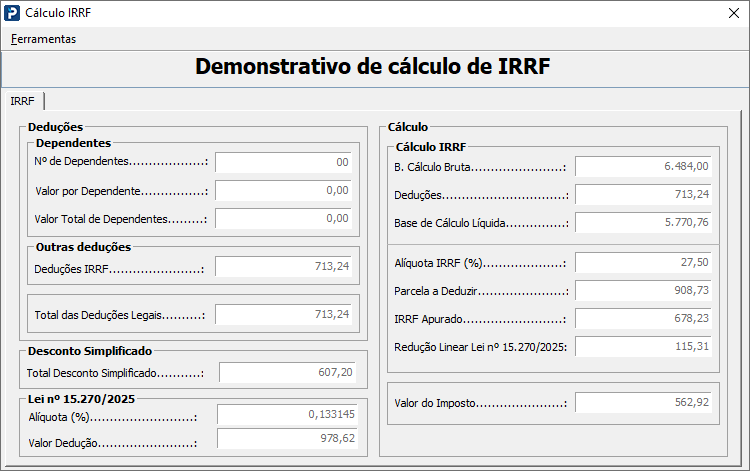

Demonstrativo de cálculo do IRRF (campo a campo):

Dependentes

|

Nº de Dependentes |

Quantidade de dependentes que estão parametrizados para deduzir IRRF |

|

Valor por Dependente |

Valor da dedução de dependentes conforme tabela de INSS e IRRF |

|

Valor Total de Dependentes |

O valor da dedução de dependentes da tabela de INSS e IRRF multiplicado pela quantidade de dependentes de IRRF |

Outras Deduções

|

Deduções IRRF |

Soma do valor de INSS descontado e eventos desconto que estejam parametrizados para dedução da base de IRRF |

|

Total das Deduções Legais |

Soma das deduções legais sendo a soma: Total de Dependentes + Outras Deduções |

Desconto Simplificado:

|

Total Desconto Simplificado |

Valor do Desconto simplificado conforme tabela de INSS e IRRF de acordo com data de pagamento |

Lei n° 15.270/2025

|

Alíquota |

Alíquota utilizado na fórmula do cálculo da redução dos valores de imposto de renda |

|

Valor de Dedução |

Valor utilizado na fórmula do cálculo da redução dos valores de imposto de renda |

Cálculo

|

B.Cálculo Bruta |

Total de Proventos que incidem IRRF |

|

Deduções |

Dedução aplicada podendo ser a soma das deduções legais ou valor do desconto simplificado. Será realizado aplicação do desconto mais benéfico, desde que sócio tenha optado pelo desconto simplificado |

|

Base de Cálculo Líquida |

B.Cálculo Bruta - Deduções (sejam legais ou simplificada, o mais benéfico) |

|

Alíquota IRRF (%) |

Alíquota de IRRF conforme tabela de IRRF |

|

Parcela a Deduzir |

Parcela a deduzir de IRRF conforme tabela de IRRF |

|

IRRF Apurado |

Valor do IRRF apurado a partir do cálculo: Base de Cálculo Líquida x Alíquota - Parcela a Deduzir |

|

Redução Linear Lei n° 15.270/2025 |

Valor calculado: Valor de Dedução - (Alíquota * B.Cálculo Bruta) |

|

Valor do Imposto |

Valor descontado de IRRF: IRRF Apurado - Redução Linear Lei n° 15.270/2025 |

4 - O Recibo de Pró-labore da competência 01/2026 tem como data de pagamento 31/01/2026 (Regime de Pagamento Competência), sendo assim, o cálculo do IRRF será realizado com base na Tabela de IRRF da competência 01/2026.

Importante: A data de pagamento do Recibo (Regime de Pagamento Caixa ou Competência) é utilizada para o cálculo do IRRF, pois o cálculo é realizado com base na competência de pagamento do Recibo.

6- Neste exemplo, foram aplicadas Deduções Legais para cálculo do Imposto de Renda, pois o resultado final foi mais benéfico para o Sócio (valor das Deduções Legais é maior do que o valor do Desconto Simplificado):

Base IRRF

|

Total Base de Cálculo |

6.484,00 |

|

Total de Deduções Legais |

713,24 |

|

Base de Cálculo Líquida |

6.484,00 - 713,24 = 5.770,76 |

IRRF

|

Alíquota IRRF (%) |

27,50 |

|

Parcela a Deduzir |

908,73 |

|

Cálculo IRRF |

5.770,76 * 27,50% = 1.586,96 - 908,73 = 678,23 |

Redução IRRF (Lei n° 15.270/2025)

|

0,133145 * Base de Cálculo |

0,133145 * 6.484,00 = 863,31 |

|

978,62 - Valor calculado |

978,62 - 863,31 = 115,31 |

Atenção: Neste cálculo, a base de cálculo é considerada em seu valor bruto, sem a aplicação de deduções legais ou da dedução simplificada.

IRRF

|

Valor de Imposto |

678,23 - 115,31 = 562,92 |