Este artigo tem como objetivo orientar os clientes como é realizado o Cálculo de IRRF na Quitação Complementar.

Informações Adicionais: O Cálculo de IRRF sobre Salários é realizado de acordo com a “Data de Pagamento” da Rescisão ou da Rescisão Complementar.

Se a quitação normal e a complementar forem pagas em competências diferentes, o IRRF é apurado separadamente em cada uma delas;

Se ambas forem pagas na mesma competência, os valores serão somados para cálculo do IRRF na quitação complementar, havendo a dedução do IRRF descontado na quitação normal.

Resolução

Recibo de Quitação

1- Acesse Social> Folha de Pagamento> Processamentos> Quitação> Recibo de Quitação.

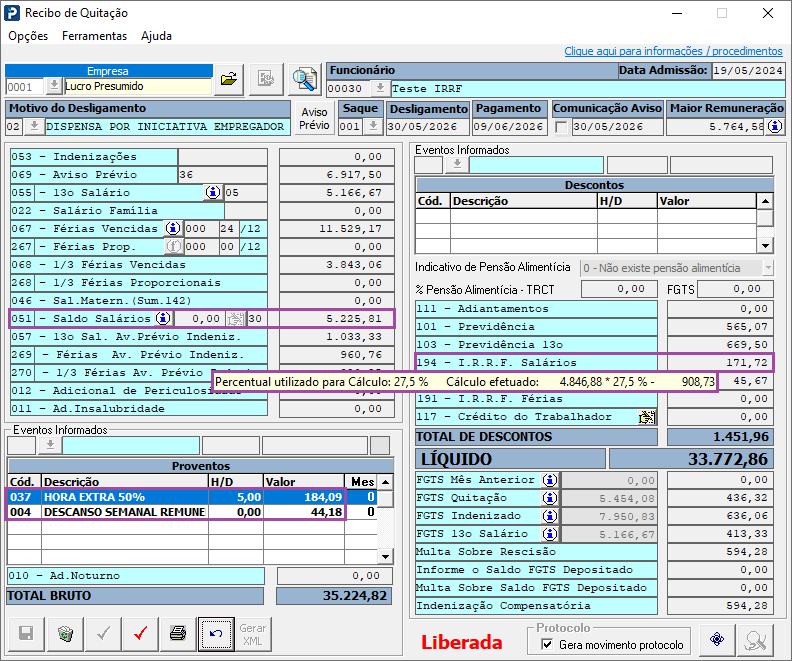

2- Ao processar o Recibo de Quitação padrão, serão considerados para o cálculo do evento 194 - IRRF Salários os eventos 051,011,012 e eventos informados na grade de proventos que possuam base de INSS (incidência 11).

Obs.: Para visualizar o campo em amarelo, que demonstra a base de cálculo, basta posicionar o mouse sobre o evento 194 – IRRF Salários.

Cálculo do evento 194 - IRRF Salários

Base IRRF

|

Evento 051 + Evento 037 + Evento 004 |

5.225,81 + 184,09 + 44,18 = 5.454,08 |

|

Desconto Simplificado |

607,20 |

|

Base de Cálculo Líquida |

5.454,08 - 607,20 = 4.846,88 |

IRRF

|

Alíquota IRRF (%) |

27,50 |

|

Parcela a Deduzir |

908,73 |

|

Cálculo IRRF |

4.846,88 * 27,50% = 1.332,89 - 908,73 = 424,16 |

Redução IRRF (Lei n° 15.270/2025)

|

0,133145_*_Base_de_Cálculo |

0,133145_*_5.454,08_=_726,18 |

|

978,62 -_Valor calculado |

78,62 - 726,18 = 252,44 |

Atenção: Neste cálculo, a base de cálculo é considerada em seu valor bruto, sem a aplicação de deduções legais ou da dedução simplificada.

IRRF

|

Valor de Imposto |

424,16 - 252,44 = 171,72 |

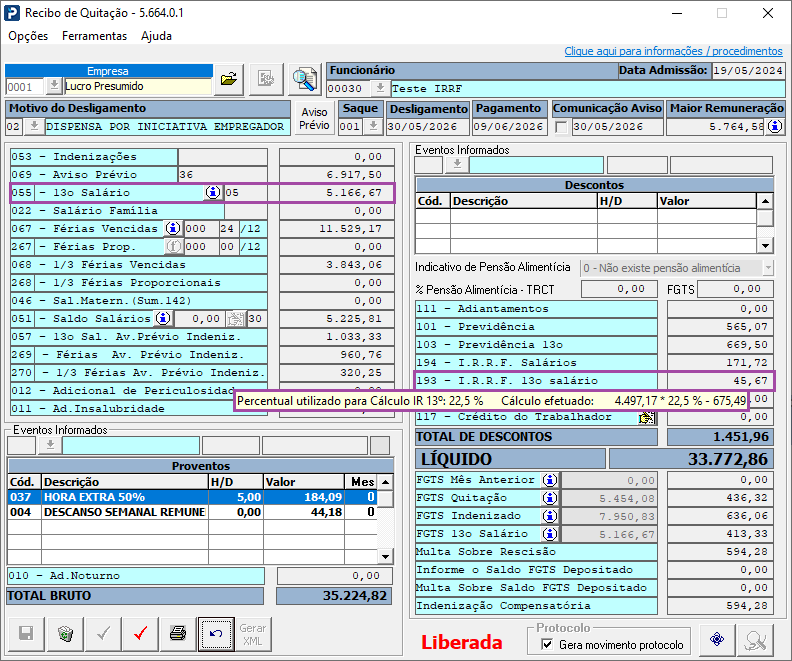

3- Para o para o cálculo do evento "193 - IRRF 13° Salário" será considerado o evento 055 e eventos informados na grade de proventos que possuam base de INSS 13° (incidência 12).

Cálculo do evento 193 - IRRF 13°Salário

Base IRRF

|

Evento 055 |

5.166,67 |

|

Total de Deduções Legais |

669,50 |

|

Base de Cálculo Líquida |

5.166,67 - 669,50 = 4.497,17 |

IRRF

|

Alíquota IRRF (%) |

22,50 |

|

Parcela a Deduzir |

675,49 |

|

Cálculo IRRF |

4.497,17 * 22,50% = 1.011,86 - 675,49 = 336,37 |

Redução IRRF (Lei n° 15.270/2025)

|

0,133145_*_Base_de_Cálculo |

0,133145_*_5.454,08_=_687,92 |

|

978,62 -_Valor calculado |

978,62 - 687,92 = 290,70 |

Atenção: Neste cálculo, a base de cálculo é considerada em seu valor bruto, sem a aplicação de deduções legais ou da dedução simplificada.

IRRF

|

Valor de Imposto |

336,37 - 290,70 = 45,67 |

Consulta de Recibos

1- Acesse: Social > Folha de Pagamento > Consulta> Consulta de Recibos

2- Ao verificar o Recibo Mensal da competência do desligamento será aberto todas as verbas processadas na rescisão.

3- Clique no ícone da receita Federal para visualizar o cálculo do IRRF.

4- Ao abrir a janela de Demonstrativo de cálculo de IRRF será possível escolher qual IRRF verificar: salários, férias e 13° salário.

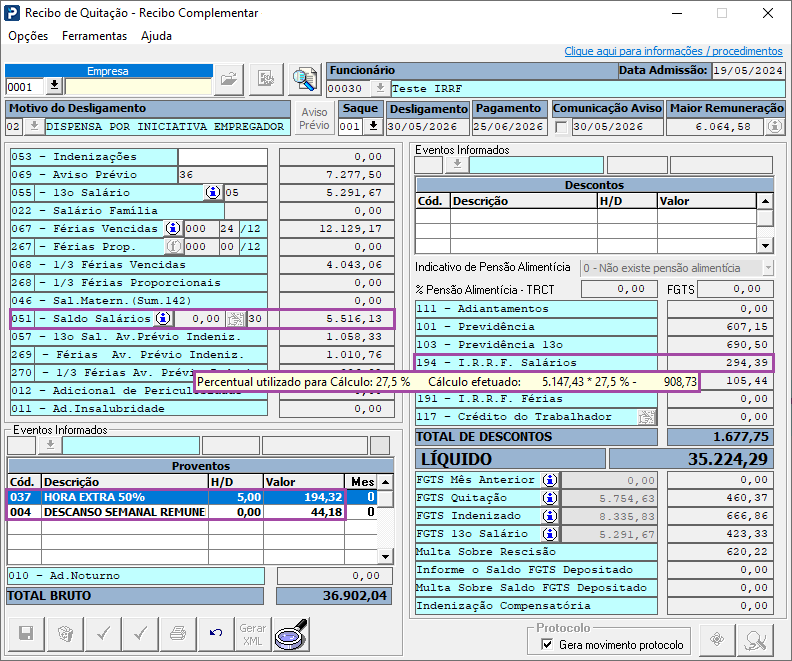

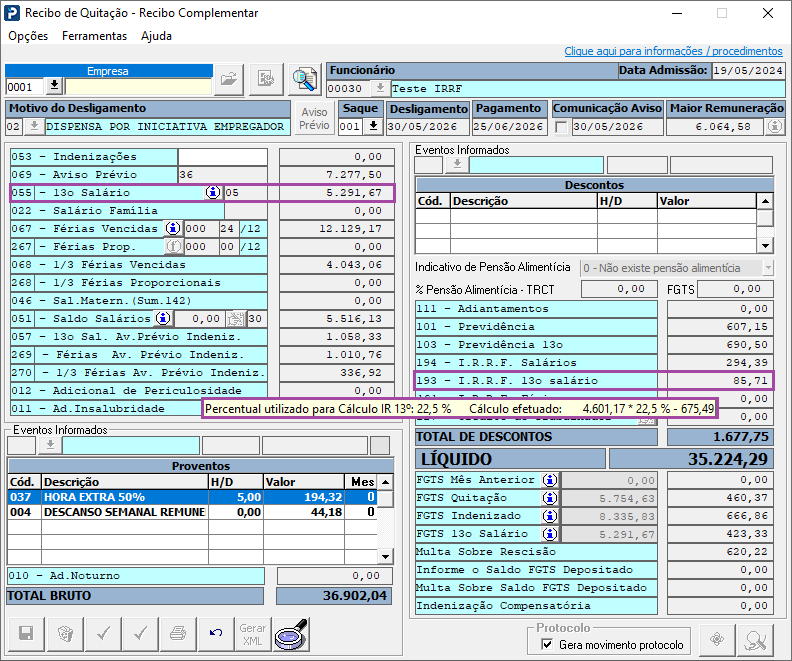

Recibo de Quitação Complementar

1- Acesse Social> Folha de Pagamento> Processamentos> Quitação> Recibo de Quitação > Opções > Quitação Complementar > Processar

2- Ao processar o recibo de quitação complementar, os valores são recalculados de acordo com o valor do salário do cadastro do funcionário, ou valores inseridos na quitação complementar.

Cálculo do evento 194 - IRRF Salários

Base IRRF

|

Evento 051 + Evento 037 + Evento 004 |

5.516,13 + 194,32 + 44,18 = 5.754,63 |

|

Desconto Simplificado |

607,20 |

|

Base de Cálculo Líquida |

5.754,63 - 607,20 = 5.147,43 |

IRRF

|

Alíquota IRRF (%) |

27,50 |

|

Parcela a Deduzir |

908,73 |

|

Cálculo IRRF |

5.147,43 * 27,50% = 1.415,54 - 908,73 = 506,81 |

Redução IRRF (Lei n° 15.270/2025)

|

0,133145 * Base de Cálculo |

0,133145 * 5.754,63 = 766,20 |

|

978,62 - Valor calculado |

978,62 - 766,20 = 212,42 |

|

0,133145_*_Base_de_Cálculo |

0,133145_*_5.454,08_=_726,18 |

|

978,62 -_Valor calculado |

78,62 - 726,18 = 252,44 |

Atenção: Neste cálculo, a base de cálculo é considerada em seu valor bruto, sem a aplicação de deduções legais ou da dedução simplificada.

IRRF

|

Valor de Imposto |

506,81 - 212,42 = 294,39 |

3- Para o para o cálculo do evento "193 - IRRF 13° Salário" será considerado o evento 055 e eventos informados na grade de proventos que possuam base de INSS 13° (incidência 12).

Cálculo do evento 193 - IRRF 13°Salário

Base IRRF

|

Evento 055 |

5.291,67 |

|

Total de Deduções Legais |

690,50 |

|

Base de Cálculo Líquida |

5.291,67 - 690,50 = 4.601,17 |

IRRF

|

Alíquota IRRF (%) |

22,50 |

|

Parcela a Deduzir |

675,49 |

|

Cálculo IRRF |

4.601,17 * 22,50% = 1.035,26 - 675,49 = 359,77 |

Redução IRRF (Lei n° 15.270/2025)

|

0,133145 * Base de Cálculo |

0,133145 * 5.291,67 = 704,56 |

|

978,62 - Valor calculado |

978,62 - 704,56 = 274,06 |

Atenção: Neste cálculo, a base de cálculo é considerada em seu valor bruto, sem a aplicação de deduções legais ou da dedução simplificada.

IRRF

|

Valor de Imposto |

359,77 - 274,06 = 85,71 |

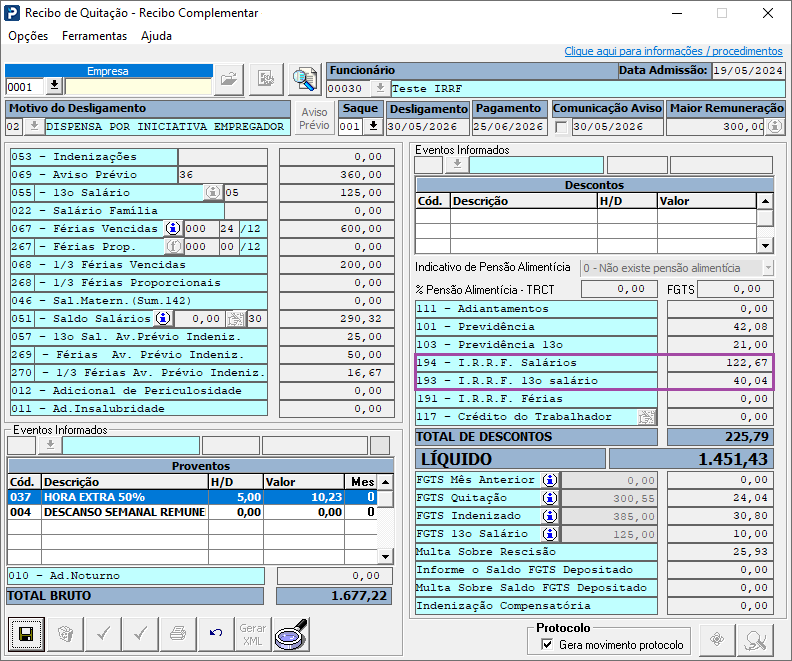

Demonstração Após Comparação

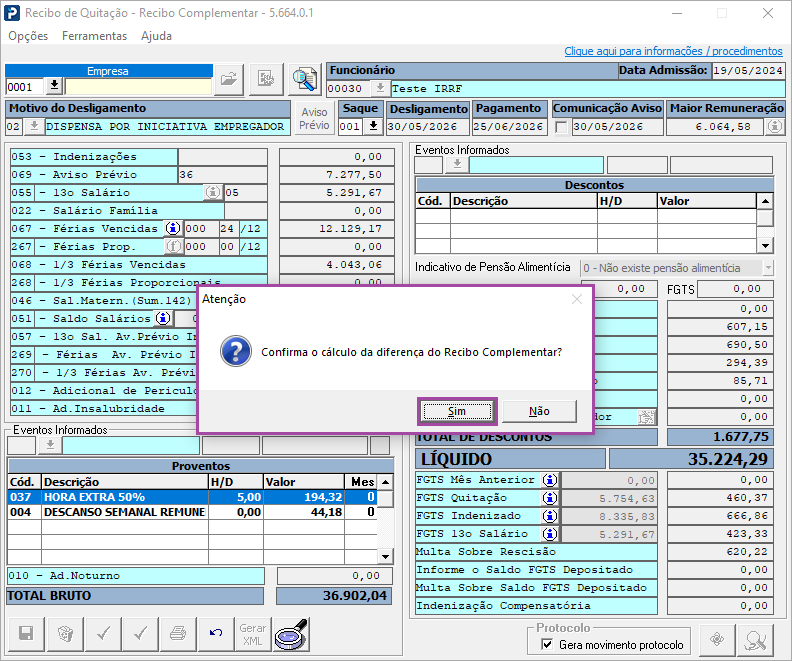

4- Ao finalizar o o sistema irá verificar se deseja confirmar o cálculo da diferença entre o Recibo de Quitação original e o Complementar

5- Ao clicar em Sim será apresentado a diferença entre o evento 194- IRRF Salários e 193 - IRRF 13º Salário da quitação normal com a quitação complementar

Cálculo do evento 194 - IRRF Salários

|

IRRF Quitação |

171,72 |

|

IRRF Quitação Complementar |

294,39 |

|

Diferença de IRRF |

294,39 - 171,72 = 122,67 |

Cálculo do evento 193 - IRRF 13°Salário

|

IRRF Quitação |

45,67 |

|

IRRF Quitação Complementar |

85,71 |

|

Diferença de IRRF |

85,71 - 45,67 = 40,04 |