C11 - Simples Nacional - Cálculo 2018 com ISS excedente a 5%

Sumário

Sistema: IRPJ

Contexto: Conforme disposto no artigo 18, parágrafo 1ºB, inciso I da Lei Complementar 155 de 27 de outubro de 2016, o percentual efetivo máximo destinado ao ISS será de 5% (cinco por cento), transferindo-se a eventual diferença, de forma proporcional aos tributos federais da mesma faixa de receita bruta anual.

Desta forma, toda vez que o percentual de ISS encontrado for superior a 5% (cinco por cento), o programa irá redistribuir o percentual de ISS excedente para os demais tributos do Anexo, e os novos percentuais de repartição e novas alíquotas efetivas aplicadas serão apresentados no Cálculo Detalhado do Imposto.

Informações Adicionais: Não se aplica.

Resolução

Anexos, Seções e Tabelas que possuem o tratamento de ISS excedente:

Anexo II – Indústria

-

Código 046/seção 04/tabela 02 => Atividades com incidência Simultânea de IPI e ISS, sem retenção/substituição tributária de ISS, com ISS devido ao próprio Município do Estabelecimento.

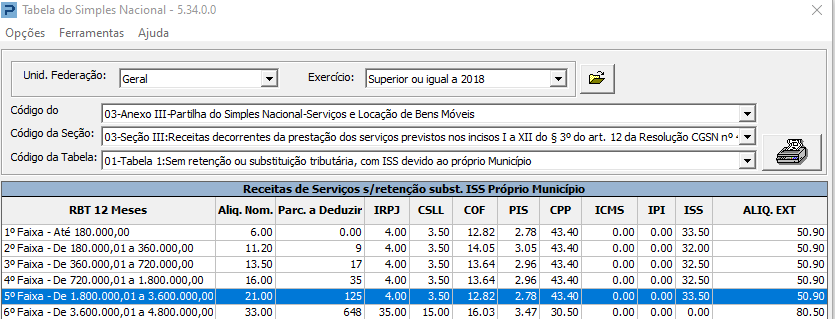

Anexo III – Serviços e Locação de Bens Móveis

-

Código 028/seção 02/tabela 01 => Prestações de Serviços sem retenção/substituição tributária de ISS, com ISS devido a outro Município.

-

Código 029/seção 03/tabela 01 => Prestações de Serviços sem retenção/substituição tributária de ISS, com ISS devido ao próprio Município.

Anexo IV – Serviços

-

Código 031/seção 01/tabela 01 => Prestações de Serviços sem retenção/substituição tributária de ISS, com ISS devido a outro Município.

-

Código 032/seção 02/tabela 01 => Prestações de Serviços sem retenção/substituição tributária de ISS, com ISS devido ao próprio Município.

Anexo V – Serviços

-

Código 034/tabela 01 => Prestações de Serviços sem retenção/substituição tributária de ISS, com ISS devido a outro Município.

-

Código 035/tabela 02 => Prestações de Serviços sem retenção/substituição tributária de ISS, com ISS devido ao próprio Município.

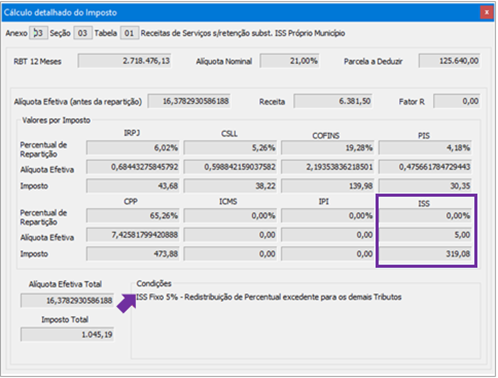

Exemplo de Cálculo para Receitas dentro do Sublimite de R$ 3.600.000,00:

Dados de Empresa Prestadora de Serviços (Anexo III) para o período de julho de 2018

-

Receita Bruta do Ano Anterior (RBAA): R$ 1.000.000,00

-

Receita Bruta dos últimos 12 meses (RBT12): R$ 2.718.476,13

-

Receita Bruta do Período de Apuração (RPA): R$ 6.381,50

1- Cálculo da alíquota efetiva total (AE)

-

AE = RBT12 x Alíquota Nominal – Parc. a Deduzir / RBT12

-

AE = [(R$ 2.718.476,13 x 0,21) – R$ 125.640,00] ÷ R$ 2.718.476,13 x 100

-

AE = 16,3782930586188

2- Cálculo da Alíquota Efetiva por Tributo

Os percentuais de repartição, conforme tabela acima, devem ser multiplicados pela Alíquota Efetiva (AE), para que seja encontrada a alíquota efetiva por tributo.

Alíquota Efetiva Total (AE) = 16,3782930586188

Alíquota Efetiva por Tributo = AE x Percentual de Repartição

3- Cálculo do ISS Excedente

-

Percentual Excedente = Alíquota Efetiva do ISS

5%

-

Percentual Excedente = 5,4867281746373

5,00

-

Percentual Excedente = 0,4867281746373

4- Redistribuição do ISS Excedente conforme percentual previsto na lei

Tabela de Percentuais de Redistribuição do ISS para Anexo III

Percentual redistribuído = Percentual de redistribuição

-

IRPJ: 6,02% * 0,4867281746373 = 0,02930103611317

-

CSLL: 5,26% * 0,4867281746373 = 0,025601901985922

-

COFINS: 19,28% * 0,4867281746373 = 0,093841192070071

-

PIS/PASEP: 4,18% * 0,4867281746373 = 0,020345237699839

-

CPP: 65,26% * 0,4867281746373 = 0,317638806768302

5- Os percentuais redistribuídos (Passo 4) devem ser somados à alíquota anterior encontrada (Passo 2) tributo a tributo

Os resultados desta soma são as alíquotas finais a serem aplicadas por tributo, e serão apresentados no Cálculo Detalhado do Imposto, sendo que para o ISS a alíquota será fixada em 5%.