Este artigo tem como objetivo orientar o usuário na conferência de Provisão de Férias Anual e Mensal.

Resolução

Provisão de Férias/13º Salário:

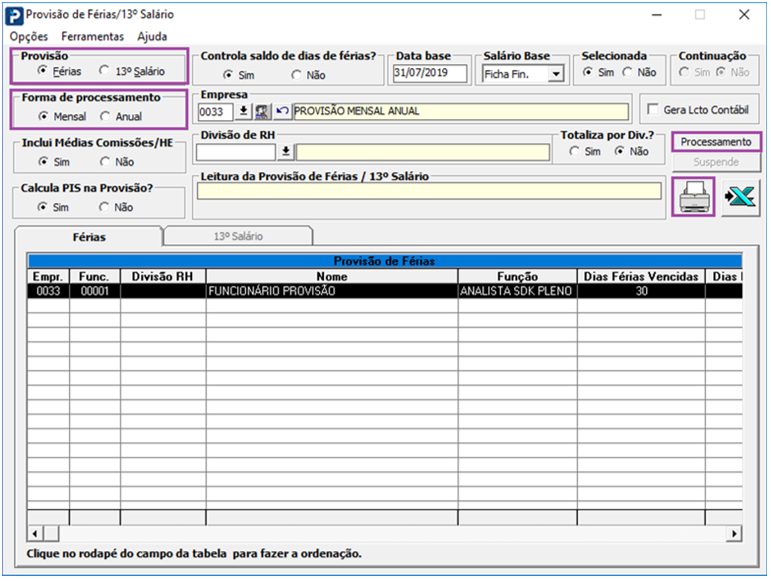

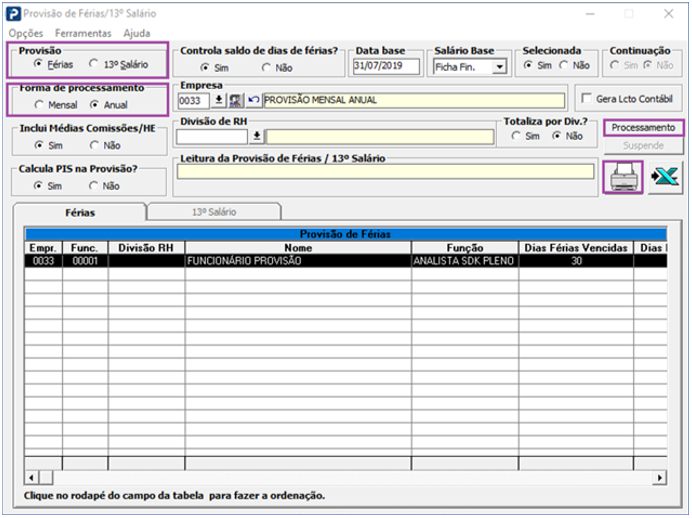

1- Acesse: Social > Folha de Pagamento > Rotinas Auxiliares > Provisões > Provisão de Férias / 13º Salário

Forma de processamento Mensal ou Anual: Caso opte pelo processamento Mensal, é apresentado o valor correspondente a 1/12 avos, independentemente do período de admissão do funcionário. Salvo se tiver menos que 15 dias de admissão na empresa, o funcionário não é considerado na relação. Se solicitada a provisão Anual, são provisionados os valores para pagamento até a competência indicada.

Caso utilizado rotina de Provisão de férias/13º salário, opção mensal, e existam férias vencidas só será demonstrada a quantidade de DIAS de férias vencidas, isso devido a provisão ser referente ao que está em aberto no momento (férias proporcionais). Só será apresentado valor de férias vencidas se optar por provisão anual.

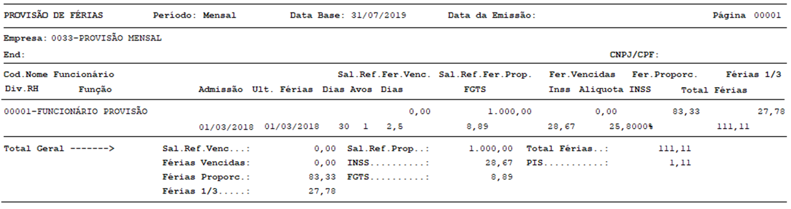

Provisão de Férias Mensal:

-

Salário Referência Proporcional:

Total da composição da base de cálculo referente às férias proporcionais (para a composição do salário referência, o programa irá verificar os dados constantes da ficha financeira, bem como os adicionais fixos nos cadastros de funcionários e sindicato).

R$ 1.000,00

-

Férias Proporcional:

Valor do salário referencia /12

R$ 1.000,00 / 12 = R$ 83,33

-

Férias 1/3:

Povisão de férias proporcionais / 3. O resultado irá corresponder ao 1/3 sobre sobre as férias

R$ 83,33 / 3 = R$ 27,78

-

Total Férias:

Soma da provisão de férias proporcionais + férias 1/3

R$ 83,33 + 27,78 = R$ 111,11

Para calcular os impostos trabalhistas, o programa considera como base de cálculo o valor total da provisão (férias proporcionais + 1/3).

-

FGTS:

É calculado 8% ou 2% (para funcionários enquadrados como menor aprendiz).

R$ 83,33 + R$ 27,78 * 8% = R$ 8,89

-

INSS:

É aplicado o seguinte cálculo: percentual conforme o código de FPAS da empresa ou Divisão de RH + percentual do SAT + percentual de terceiros (são apurados apenas os valores de INSS da parte patronal).

R$ 83,33 + R$ 27,78 * 25,800% = R$ 28,67

-

PIS:

É calculado 1% sobre a base de cálculo (apenas para as empresas quem possuem a indicação que recolhem PIS sobre folha de pagamento)

R$ 111,11 * 1% = R$ 1,11.

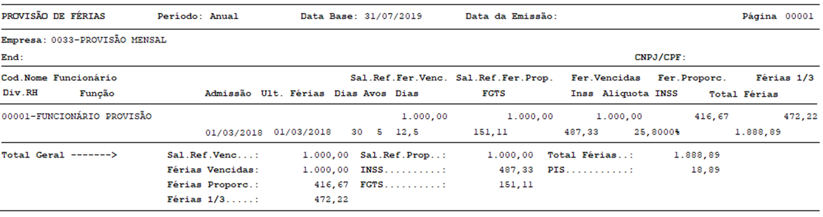

Provisão de Férias Anual:

-

Salário Referência Vencidas:

Total da composição da base de cálculo referente às férias vencidas (para a composição do salário referência, o programa verifica os dados constantes na ficha financeira, bem como os adicionais fixos nos cadastro de funcionários e sindicato).

R$ 1.000,00

-

Salário Referência Proporcionais:

Total da composição da base de cálculo referente às férias proporcionais (para a composição do salário referência, o programa irá verificar os dados constantes na ficha financeira, bem como os adicionais fixos nos cadastros de funcionários e sindicato).

R$ 1.000,00

-

Férias Vencidas:

São apresentados valores apenas quando o funcionário já tiver um período vencido de acordo com o último período de férias.

R$ 1.000,00

-

Férias Proporcionais:

Para compor o valor dessa coluna, o programa efetua o seguinte calculo: Salário Referência / 30 dias e multiplicado por 2,5 (2,5 dois dias e meio correspondente ao que o funcionário tem direito a cada mês trabalhado).

R$ 1.000,00 / 30 * 12,5 (5 avos proporcionais) = R$ 416,67

-

Férias 1/3:

Soma dos valores de provisão de férias vencidas + provisão de férias proporcionais. O total será dividido por 3. O resultado irá corresponder ao 1/3 sobre férias.

R$ 1.000,00 + R$ 416,67 = R$ 1.416,67 / 3 = R$ 472,22

-

Total Férias:

Soma da provisão de férias vencidas + provisão de férias proporcionais + férias 1/3.

R$ 1.000,00 + R$ 416,67 + R$ 472,22 = R$ 1.888,89

-

FGTS:

O programa calculará 8% ou 2%(para funcionários enquadrados como menor aprendiz)

R$ 1.000,00 + R$ 416,67 + R$ 472,22 * 8% = R$ 151,11

-

INSS:

É aplicado o seguinte cálculo: percentual conforme o código FPAS da empresa ou Divisão de RH + percentual do SAT + percentual de terceiros (são apurados apenas os valores de INSS da parte patronal).

R$ 1.000,00 + R$ 416,67 + R$ 472,22 * 25,800% = R$ 487,33

-

PIS:

É calculado 1% sobre a base de cálculo (apenas para as empresas que possuem a indicação que recolhem PIS sobre folha de pagamento).

R$ 1.888,89 *1% = R$ 18,89