A Sefaz/AM informa aos emitentes de NF-e, modelo 55, que serão implementadas as seguintes regras de validação previstas na NT 2022.005:

Será reativada a regra de validação NA01-20 – “Rejeição 694: Não informado o grupo de ICMS para a UF de destino [nItem:999]”, que obriga a informação do grupo do ICMS devido para a UF de destino (grupo “ICMSUFDest”), que havia sido suspensa no início de 2022.

ICMS devido para a UF de destino (grupo “ICMSUFDest”) Nas operações que possuem DIFAL:

Quando deve ser calculado o Difal?

O Difal é recolhido no momento da emissão da nota fiscal eletrônica (NF-e) pelo vendedor, quando a venda é realizada a não contribuintes do ICMS. Se a venda ocorrer entre dois contribuintes do ICMS, a diferença deve ser paga pela empresa que está comprando o produto ou serviço (estado de destino).

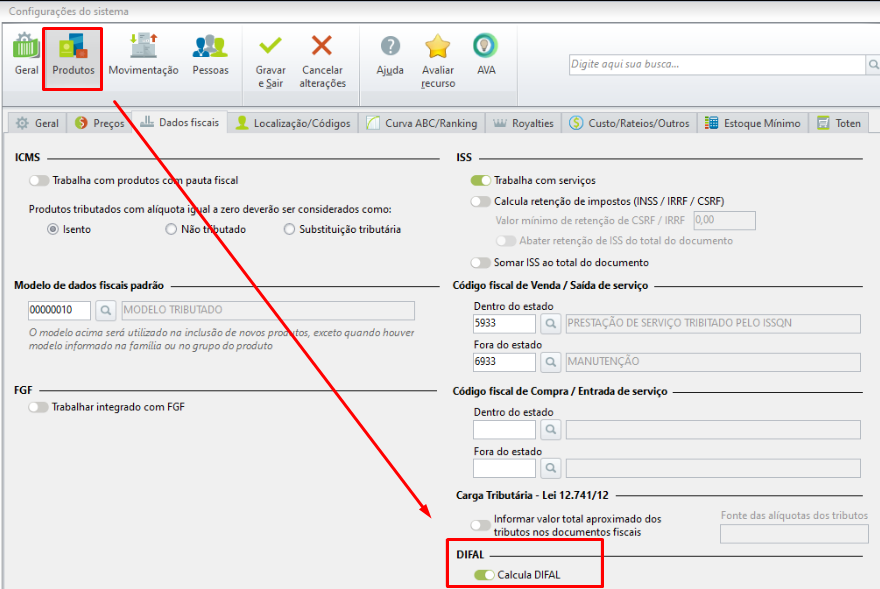

No sistema, deve ser configurado na aba Configurações e Manutenções → Produtos → Difal → Marcar a opção: "Calcula Difal".

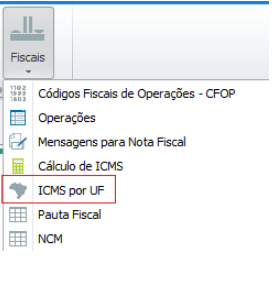

Sendo assim, será necessário na configuração do sistema:

-

informar a alíquota interna de ICMS no ICMS por UF:

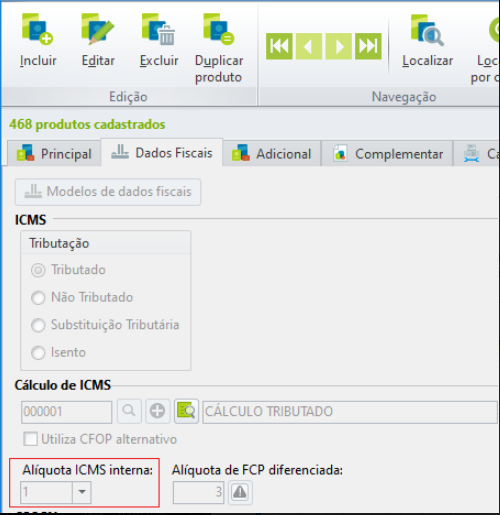

-

Verificar se o item está com campo de alíquota interna informada dentro do cadastro de produtos:

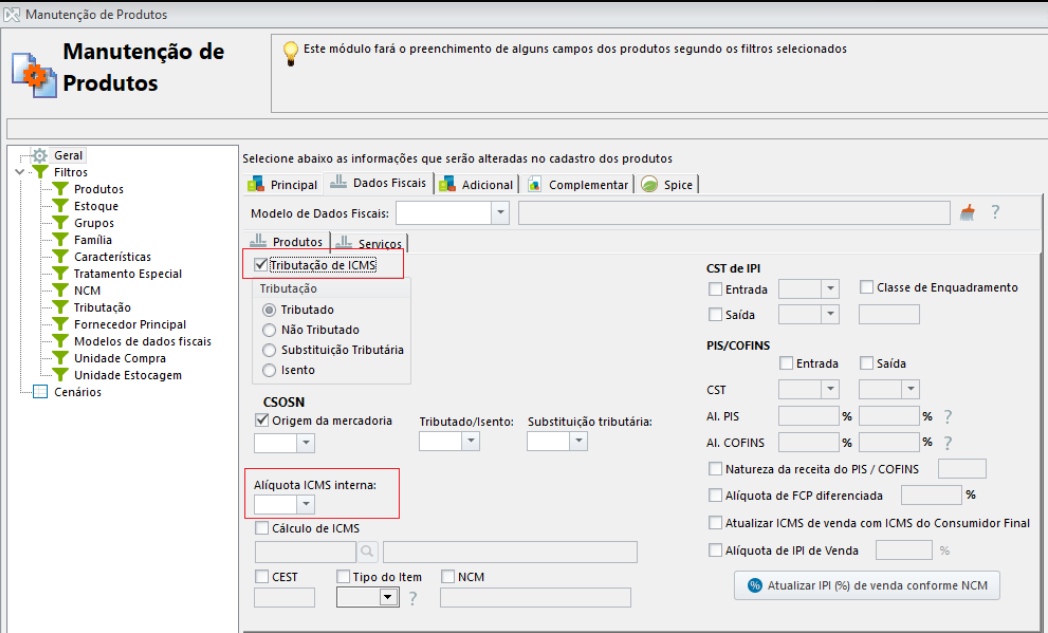

Após preencher a alíquota de ICMS por UF, podemos vincular esta mesma informação em diversos produtos ao mesmo tempo, através do Manutenção de Produtos.

Para habilitar o campo Alíquota ICMS interna usando a Manutenção de Produtos:

Deve marcar: Tributação de ICMS

Rejeições referente a alteração da Alíquota interna:

Dia 06 de abril, entrará em vigor NT 2022.005.