Este artigo contém orientações sobre a Adequação do Cálculo da Contribuição Previdenciária Patronal sobre a Folha de Pagamento (Mensal e 13º Salário) para Empresas Desoneradas com Atividades Concomitantes.

Empresas Desoneradas com Atividades Concomitantes são empresas que possuem faturamento sobre atividades/produtos relacionados e não relacionados a desoneração.

Resolução

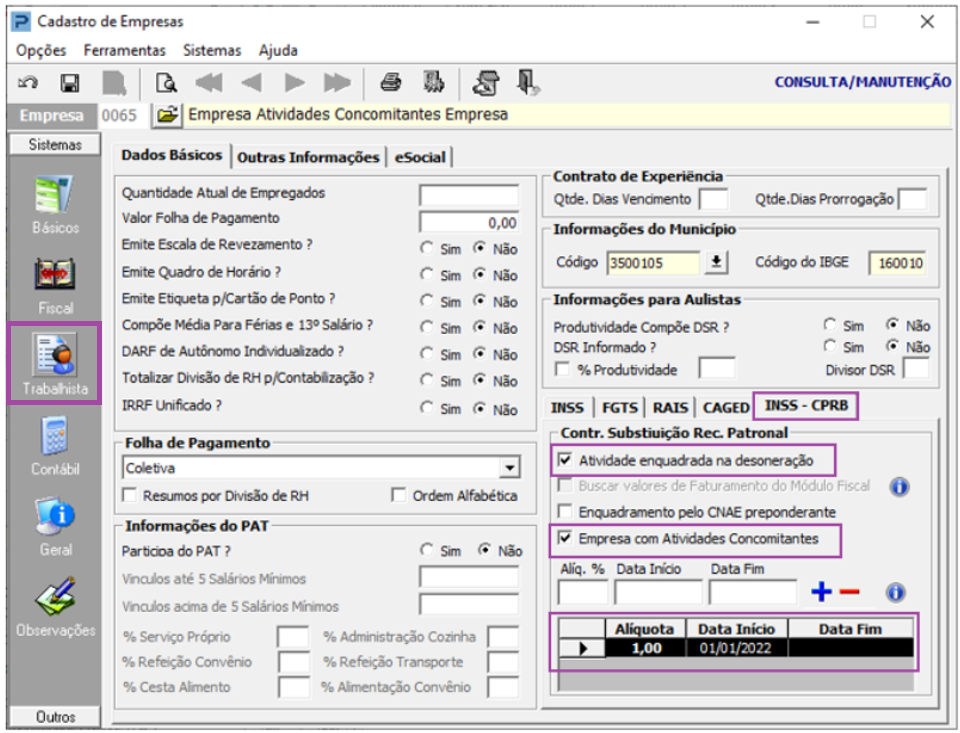

Cadastro de Empresas

1- Acesse Parâmetros Gerais > Cadastros > Cadastros de Empresas > Aba Trabalhista > INSS-CPRB.

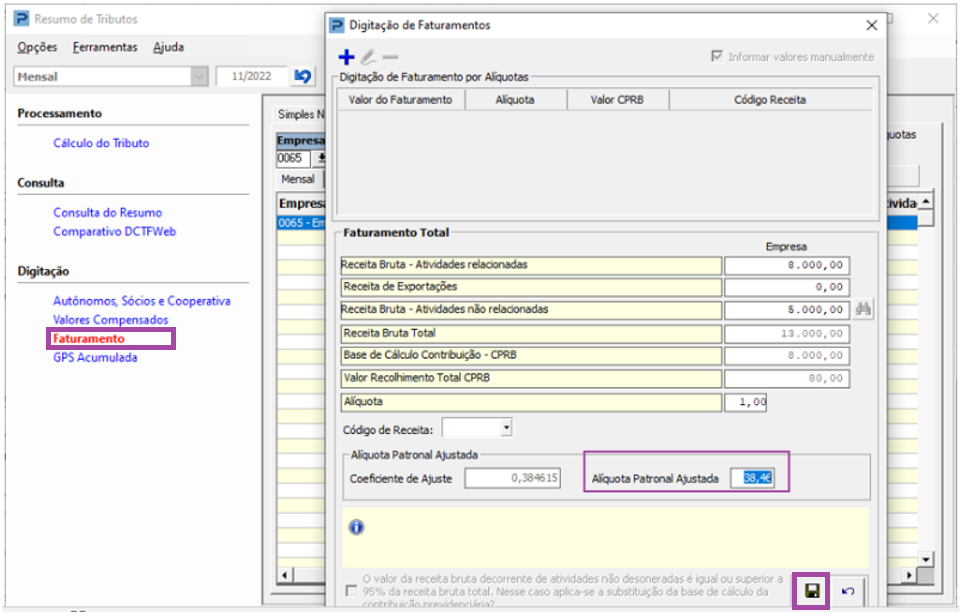

Para a apuração da Base de Cálculo de INSS para Empresa Desonerada com Atividades Concomitantes será necessário primeiro informar a desoneração no Cadastro de Empresas.

Nessa situação, a empresa terá o recolhimento pelo faturamento (CPRB – Contribuição Previdenciário sobre a Receita Desonerada) e terá o recolhimento do imposto previdenciário patronal com uma redução do valor.

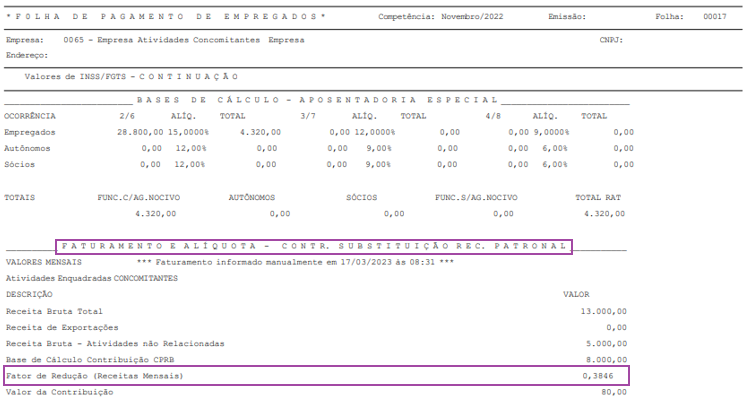

A Contribuição Previdenciária Patronal é apurada multiplicando o Total das Remunerações dos Segurados empregados, avulsos e contribuintes individuais pela alíquota patronal de 20% (vinte por cento) e o valor encontrado é aplicado o percentual do Fator de Redução (Fator R).

Para identificar a Alíquota Patronal Ajustada deve-se dividir o valor da Receita Bruta - Atividades Não Relacionadas pelo valor da Receita Bruta Total, multiplicando o resultado por 100.

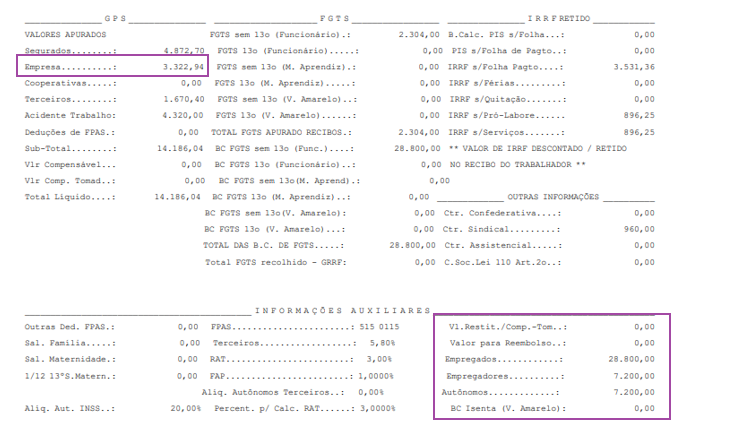

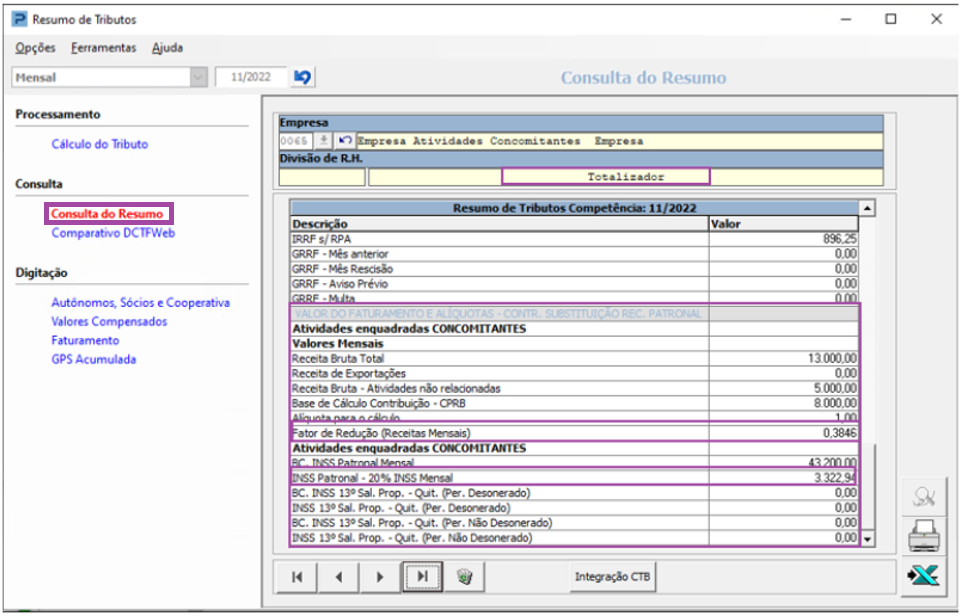

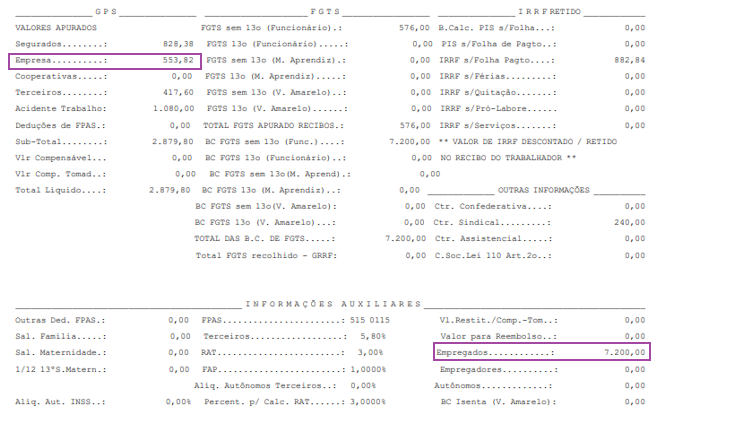

Resumo de Tributos

1- Acesse Social > Folha de Pagamento > Processamentos> Processamentos de Recibos/Resumos > Resumo de Tributos.

Exemplo: (eSocial)

Receita Bruta - atividades Não relacionadas / Receita Bruta Total *100

5.000,00/13.000,00=> 0,384615 (Coeficiente de Ajuste)

=>0,384615 x 100 => 38,46 (Alíquota Patronal Ajustada)

Logo, para calcular o valor da Contribuição Previdenciária Patronal deve ser utilizada a Alíquota Patronal Ajustada de 38,46.

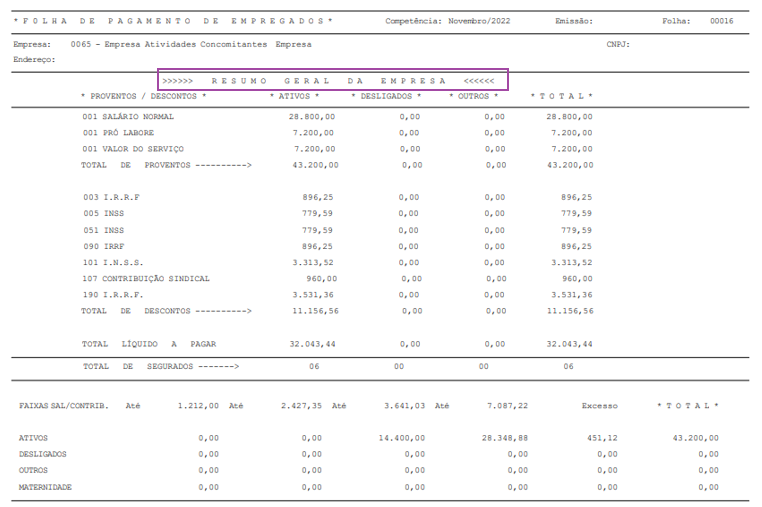

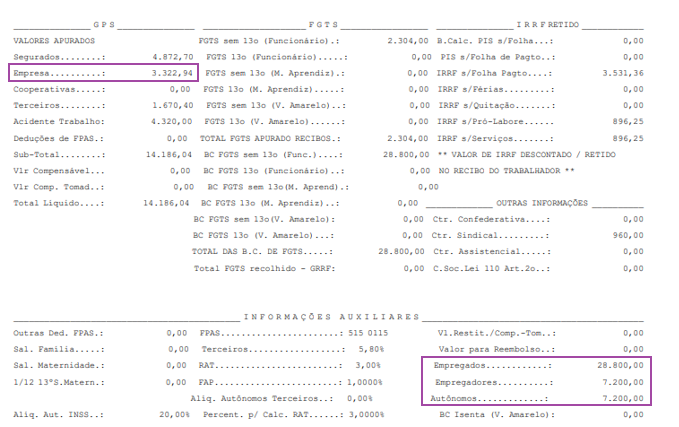

Folha de Pagamento

1- Acesse Social > Folha de Pagamento> Relatórios do Recibo> Folha de Pagamento.

Para apuração da CPP - Contribuição Previdenciária Patronal, efetuamos o seguinte cálculo:

Total das Remunerações dos Segurados empregados, avulsos e contribuintes individuais * 20% * o percentual da Alíquota Patronal Ajustada

(Total da base de Cálculo apurada no Resumo de Tributos)* 20% * o percentual da Alíquota Patronal Ajustada

Exemplo:

28.800,00 + 7.200, + 7.200,00= 43.200,00

43.200,00*20% => 8.640,00*38,46% => 3.322,94

(Total da base de Cálculo apurada no Resumo de Tributos = 43.200,00)

Aplica-se o percentual de FPAS (*20%)

Aplica-se a Alíquota Patronal Ajustada (38,46%)

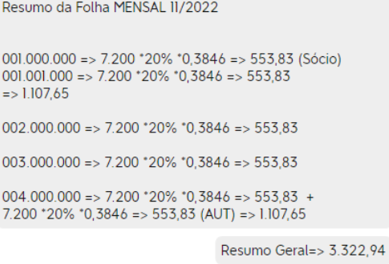

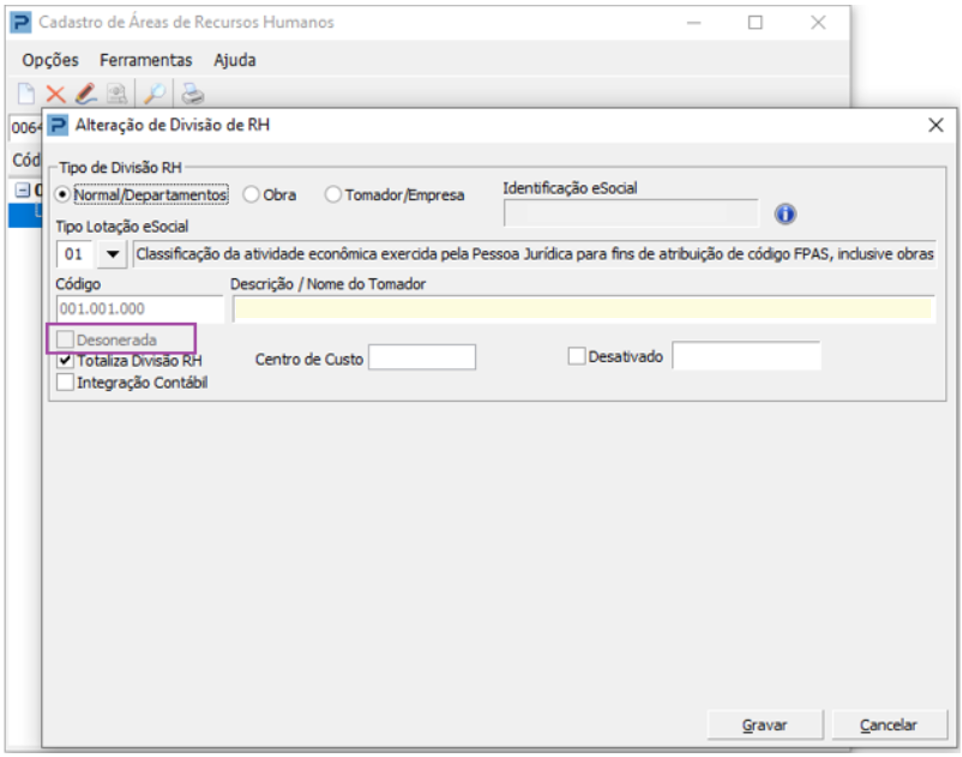

Cadastro de Área de Recursos Humanos

1- Acesse Social> Folha de Pagamento> Cadastros> Cadastro de Área de Recursos Humanos.

Independente da informação no Cadastro de Divisão de RH, sistema considerará a informação do Cadastro de Empresas.

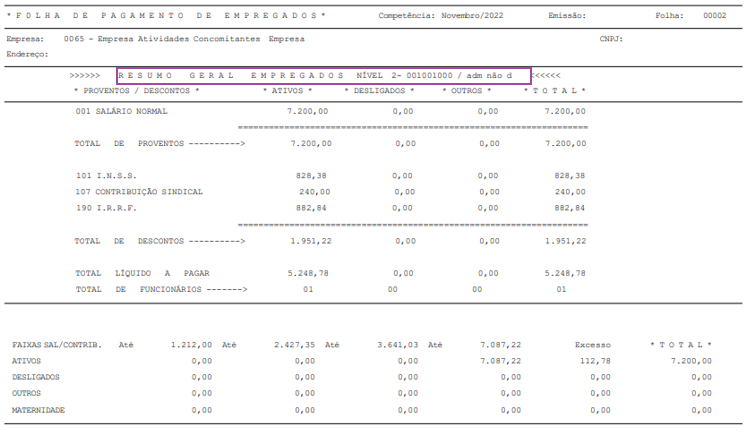

Folha de Pagamento

1- Acesse Social > Folha de Pagamento > Relatórios do Recibo > Folha de Pagamento.

No Relatório da Folha, em cada Resumo por Divisão e no Totalizador, o cálculo apresentado será considerando a informação do Cadastro de Empresas.

Resumo Divisão 001.001.000

7.200,00* 20% * 0.3846= 533,82

Resumo Geral Totalizador

28.800,00 + 7.200,00 + 7.200,00= 43.200,00

43.200,00 * 20%*0.3846= 3.322,94