Este artigo tem como objetivo orientar o usuário sobre as parametrizações para empresas com Regime de Tributação Simples que possuem divisões de RH desoneradas e não desoneradas, com funcionários em diferentes anexos e também optou por enquadramento na Desoneração.

Resolução

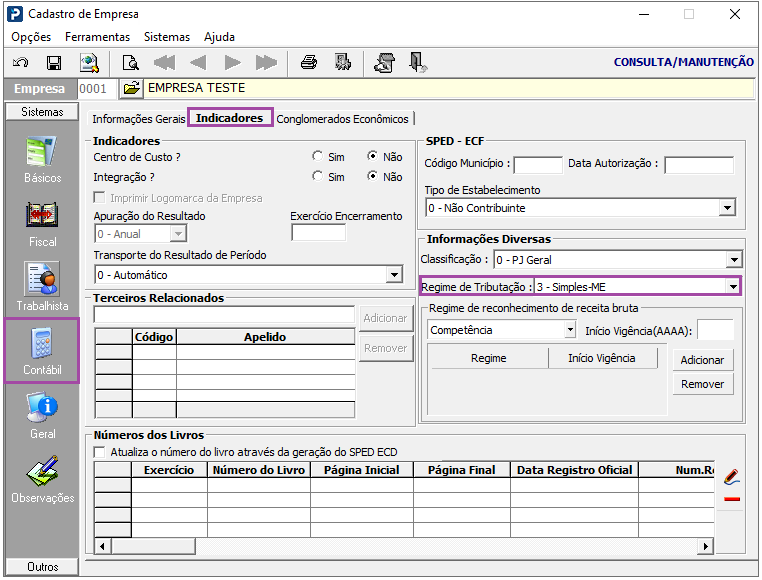

Cadastro de Empresas:

1 - Acesse: Parâmetros Gerais > Cadastros > Cadastros de Empresas

2 - Na aba Contábil > Indicadores o campo Regime de Tributação deve ser Simples – ME ou Simples – EPP.

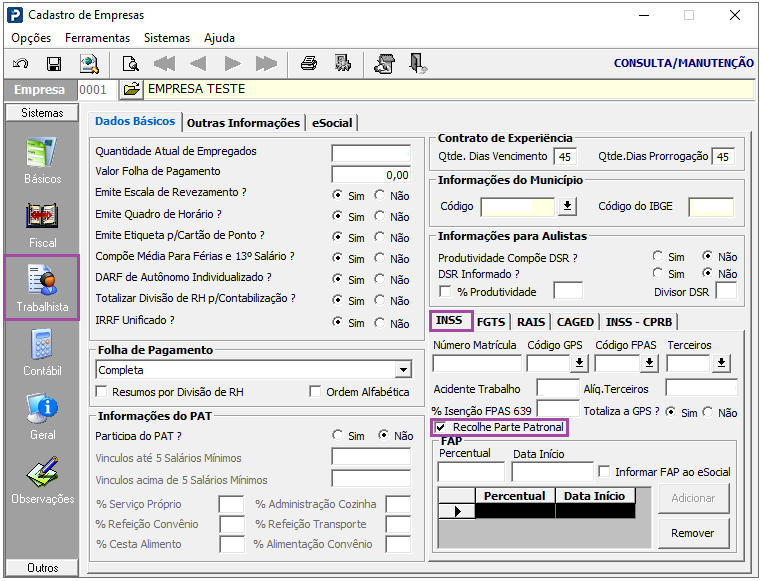

3 - Na aba Trabalhista > INSS o indicador Recolhe Parte Patronal deverá estar selecionado.

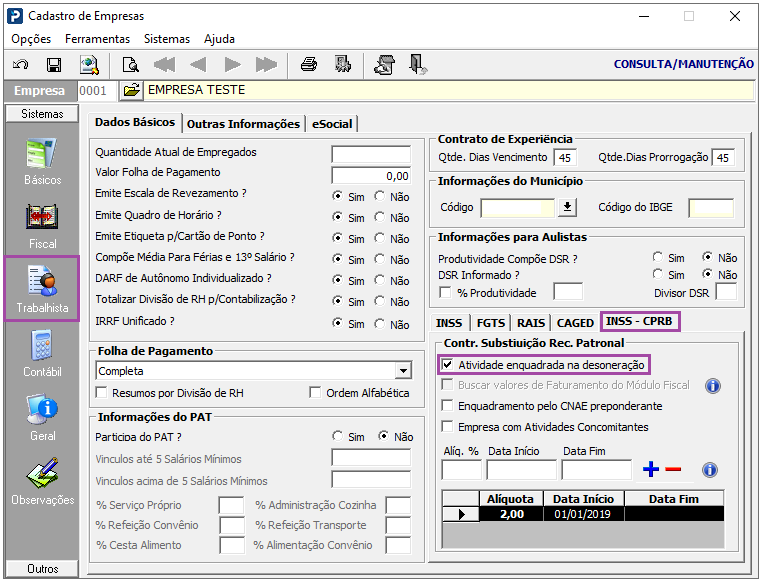

4 - Na aba Trabalhista > INSS - CPRB enquadrar a empresa na desoneração selecionando o indicador Atividade enquadrada na desoneração.

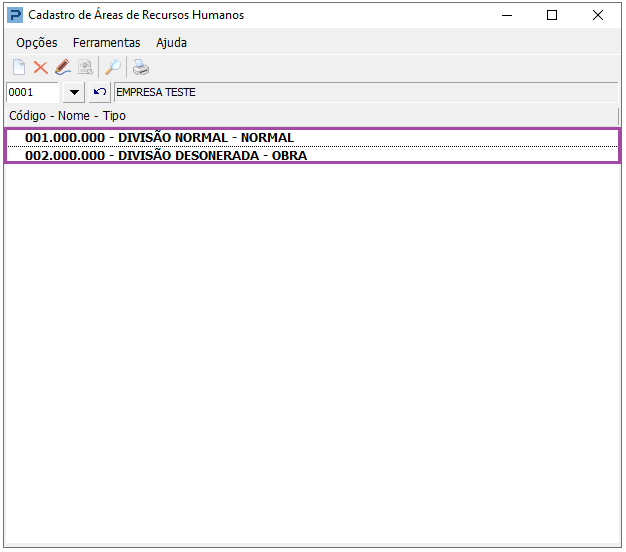

Cadastro de Área de Recursos Humanos:

1 - Acesse Social > Folha de Pagamento > Cadastros > Cadastro de Área de Recursos Humanos

2 - No exemplo utilizado, existe uma divisão não desoneradas (001.000.00) e uma divisão desonerada (002.000.000).

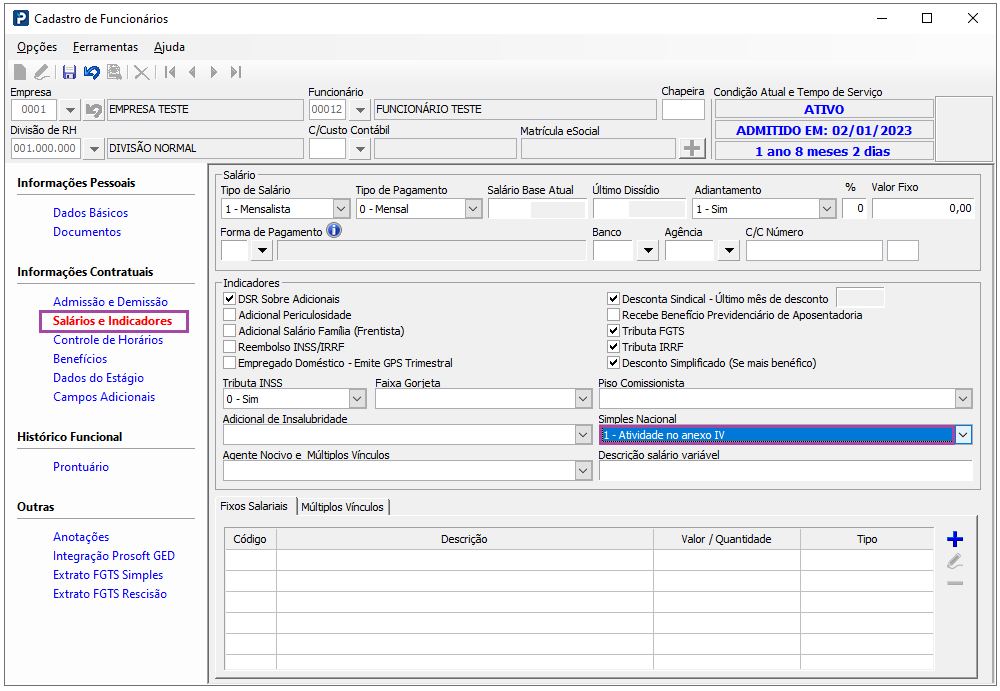

Cadastro de Funcionários:

1- Acesse Social > Folha de Pagamento > Manutenção de Arquivos Funcionais > Cadastro de Funcionários

2 - Na aba Salários e Indicadores o funcionário vinculado na divisão 001.000.000 (não desonerada) está no anexo IV, recolhendo assim a parte patronal.

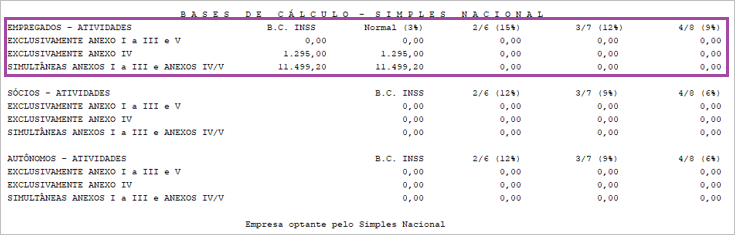

Folha de Pagamento:

1 - Acesse: Social > Folha de Pagamento > Relatórios do Recibo > Folha de Pagamento

2 - Após emissão de recibos e resumo de tributos, gerar o relatório da folha de pagamento.

3 - No resumo das bases de cálculo – simples nacional é possível identificar em qual anexo os funcionários, sócios e autônomos estão vinculados. No exemplo temos 01 funcionário no anexo IV e 02 funcionários no anexo I a III, V e VI. O funcionário no anexo IV está em uma divisão não desonerada.

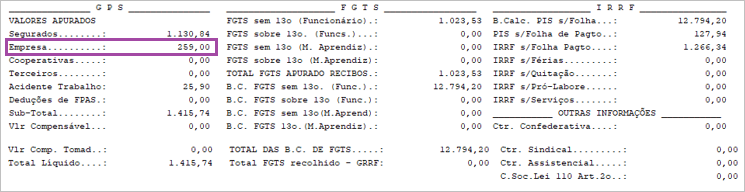

Calculo Realizado:

Considerou para o cálculo apenas o funcionário vinculado na divisão não desonerada com B.C INSS R$: 1.295,00. B.C INSS R$: 1.295,00 * 20% = R$259,00 - GPS Empresa