Neste artigo são demonstrados os procedimentos e parametrizações para o cálculo da desoneração com faturamento com atividades concomitantes e alíquota única na geração do DARF.

Resolução

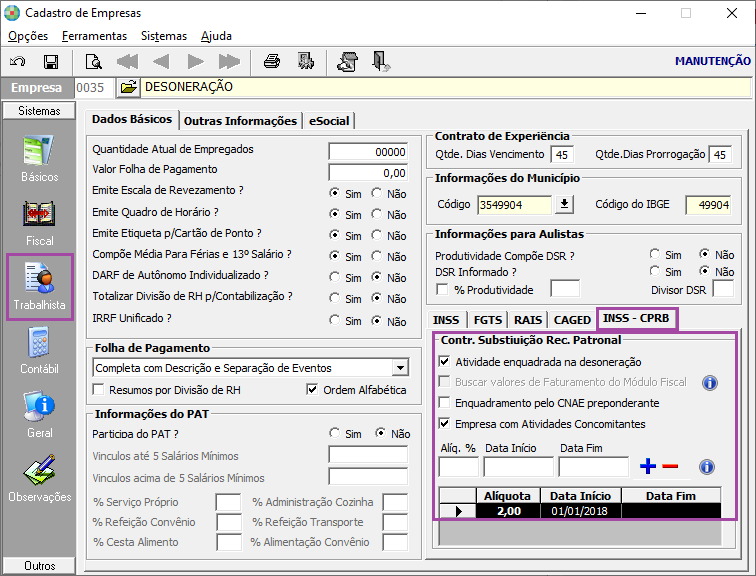

Cadastro de Empresas

1- Acesse: Parâmetros Gerais > Cadastros > Cadastro de Empresas

2- Na Aba Trabalhista > INSS – CPRB, enquadrar a empresa na desoneração.

Atividade Enquadrada na Desoneração : Quando marcado, indica que a empresa se enquadra na desoneração.

Enquadramento pelo CNAE Preponderante: Se o cálculo será efetuado considerando a atividade principal, ou seja, aquela de maior receita auferida ou esperada.

Empresa com Atividades Concomitantes: Para empresas enquadradas na desoneração que possui atividades concomitantes.

Alíq. %: Informe a alíquota principal que deverá ser calculado a CPRB.

Data Início: Informe a data início do enquadramento na desoneração.

Data Fim: Informe a data fim do enquadramento na desoneração.

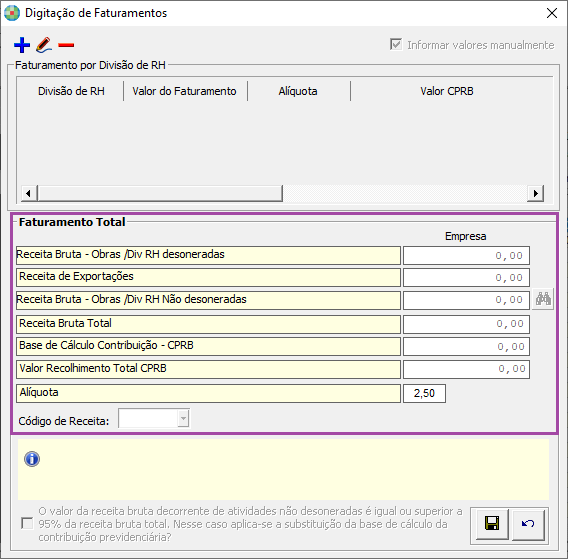

As empresas que se dedicam a atividades ou que fabricam produtos sujeitos a diferentes alíquotas sobre a receita bruta irão calcular a contribuição mediante aplicação da respectiva alíquota sobre a receita bruta correspondente a cada atividade ou produto.

Podem existir diferentes alíquotas para recolhimento da CPRB (Recolhimento da Contribuição Previdenciária sobre a Receita Bruta) de acordo com o enquadramento da empresa na Desoneração. Múltiplas Alíquotas devem ser informadas apenas na Digitação de faturamento do resumo de tributos.

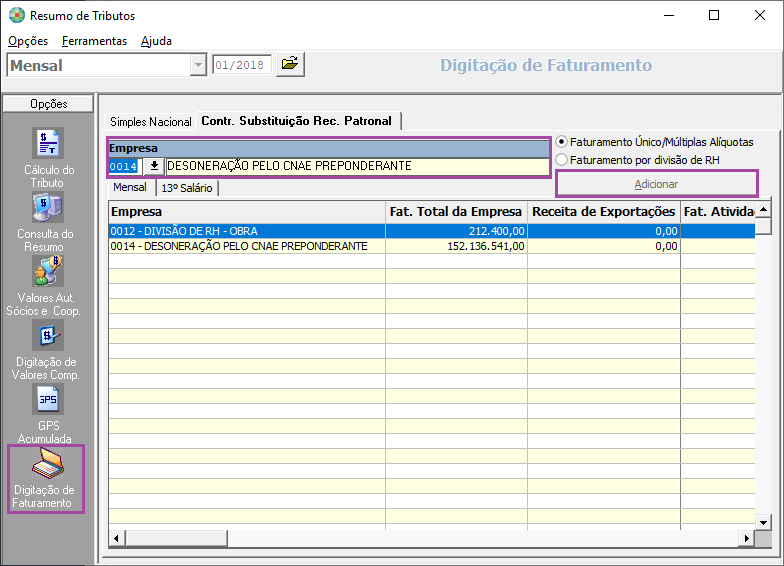

Resumo de Tributos

1- Acesse: Social > Folha de Pagamento > Processamentos > Processamento de Recibos / Resumos > Resumo de Tributos

2- Na Aba Digitação de Faturamento, informar a empresa e clicar em adicionar

3- Digite o faturamento da empresa.

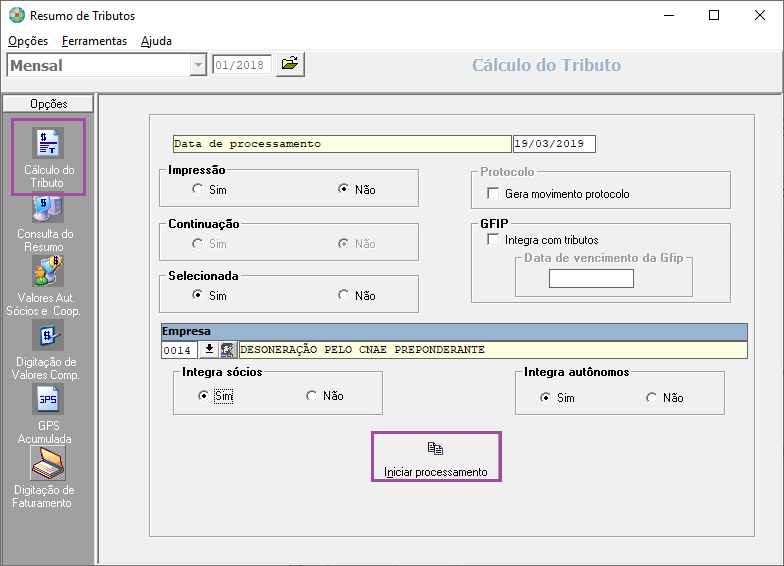

4- Processe o resumo de tributos.

Folha de Pagamento

1- Acesse: Social > Folha de Pagamento > Relatórios do Recibo > Folha de Pagamento

2- Visualizar a folha de pagamento.

Calculo da parte empresa:

Empresa = Empregados + Empregadores + Autônomos * 20% * fator de redução

Empresa= 4.358,08 * 20% * 0,488281= 425,59

Cálculo do Fator de Redução:

Atividades não relacionadas / Receita Bruta total = 250.000,00 / 512.000,00 =0,488281

O fator de Redução deve ser arredondado tomando como base a 7ª(sétima) casa decimal, caso seja de 0 a 4, a 6ª (sexta) casa decimal permanece inalterada, caso seja de 5 a 9, deve arredondar para mais.

Exemplo:

0,8765432100087654 = 0,876543

0,1523659522308125= 0,152366

Calculo da contribuição CPRB:

Contribuição CPRB = Receita Bruta total - Atividades não relacionadas * Alíquota

Contribuição CPRB = 512.000,00 - 250.000,00 * 2% = 5.240,00

Emissão da GPS

1- Acesse: Social > Folha de Pagamento > Emissão de Guias e Relatórios Legais > Emissão da GPS

2- Emita a guia de GPS

A informação " Empresa com Substituição Recolhimento Patronal" será apresentada no rodapé da guia.

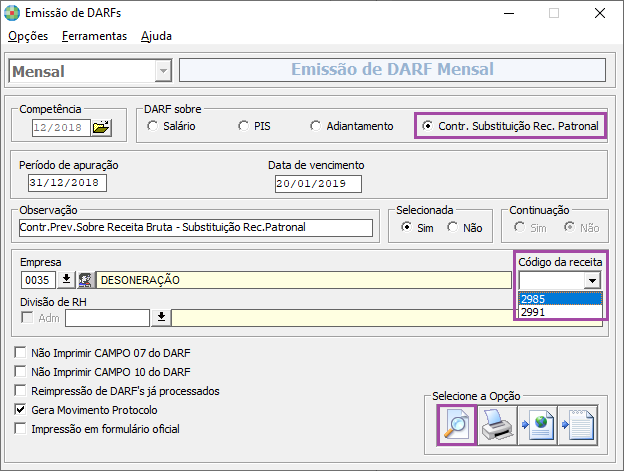

Emissão de DARFs

1-Acesse: Social > Folha de Pagamento > Emissão de Guias e Relatórios Legais > Emissão de DARFs

Emitir a guia de DARF referente à Contr. Substituição Rec. Patronal.

Serão apresentadas as seguintes opções para escolha do código de recolhimento: 2985 ou 2991. Cada código de recolhimento está atrelado ao código de atividade enquadrada na desoneração.

A informação "Contr. Prev. sobre Receita Bruta - Substituição Rec. Patronal" será apresentada no rodapé da guia.