Introdução

A Reforma Tributária foi elaborada com o propósito de simplificar as obrigações de quem empreende, unificar tributos para reduzir a complexidade do sistema, promover maior justiça fiscal e impulsionar o crescimento econômico.

O modelo tributário anterior, em vigor desde 1965, era complexo, oneroso e pouco eficiente. Essa estrutura gerava insegurança jurídica e elevava o custo das empresas para manterem suas obrigações fiscais em dia.

Com a aprovação da Emenda Constitucional nº 132/2023, o sistema passou por uma reformulação completa, dando origem a dois novos tributos principais:

-

IBS (Imposto sobre Bens e Serviços): de competência compartilhada entre Estados, Municípios e o Distrito Federal.

-

CBS (Contribuição sobre Bens e Serviços): de responsabilidade exclusiva da União (Governo Federal).

Ambos foram concebidos sob o princípio da neutralidade tributária, ou seja, com o objetivo de simplificar a cobrança sem gerar distorções ou impactos negativos na economia.

Atenção!

A Grande Mudança: O IVA Dual

A mudança mais importante é a unificação de cinco impostos atuais (PIS, COFINS, ICMS, ISS e IPI) que serão absorvidos, em grande parte, pelo IBS e pela CBS. Essa junção de impostos é chamada de IVA Dual.

O novo sistema prevê que o imposto será cobrado no local onde o produto ou serviço é consumido. Isso corrige a desigualdade na arrecadação entre as regiões.

Além disso, a Reforma vai acabar com muitos regimes especiais amplos, o que ajuda a aumentar a competitividade no mercado.

Abaixo, você confere um modelo que mostra como os impostos serão unificados:

O período de transição para o novo modelo será gradual, com a implementação total prevista para 2033. Em 2026, será um ano de teste para o IBS e CBS, com alíquotas de 0,9% e 0,1%, respectivamente, sem recolhimento de fato do imposto, apenas o destaque. A partir de 2027, haverá a cobrança da CBS e a extinção do PIS/COFINS.

Veja o cronograma da Reforma Tributária:

Configurando o sistema

Fizemos as adaptações necessárias no sistema para atender às exigências da Reforma Tributária de um jeito simplificado. Assim, sua empresa consegue se ajustar facilmente durante este primeiro período de transição (que vai de 2025 a 2026).

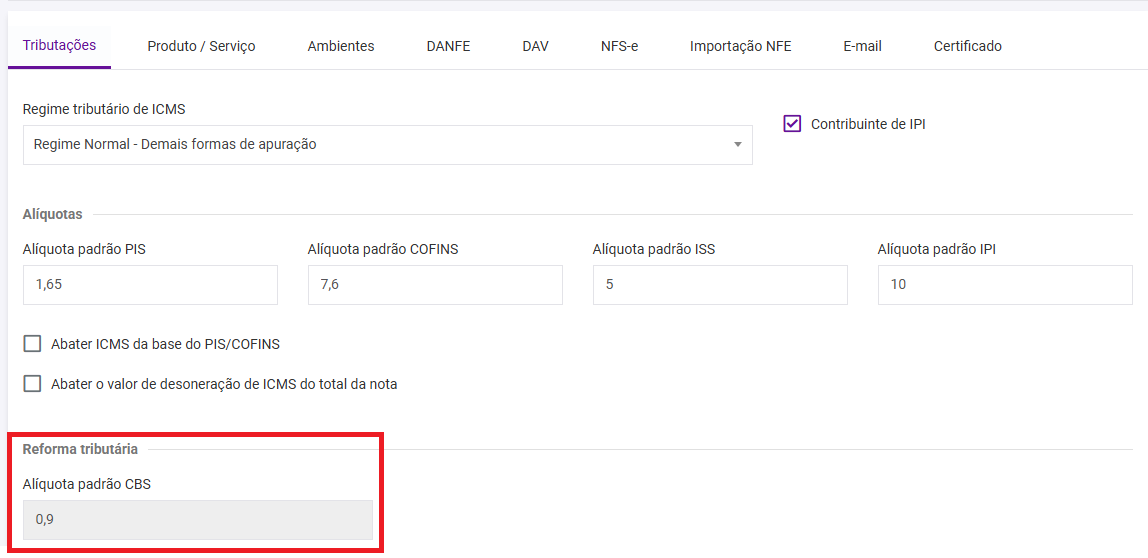

CBS (Contribuições Sobre Bens e Serviços)

- A alíquota federal da CBS foi configurada em Configurações >> ERP4ME >> Tributações;

- Para 2025 e 2026, a alíquota é fixa em 0,9% e não pode ser alterada, devido à reforma tributária;

- A CBS é uma alíquota única e federal, aplicando-se a todos os contribuintes, sem variação por estado;

- A partir de 2027, a CBS eliminará o PIS/COFINS, simplificando o processo por ser uma alíquota única.

Clique para visualizar a imagem

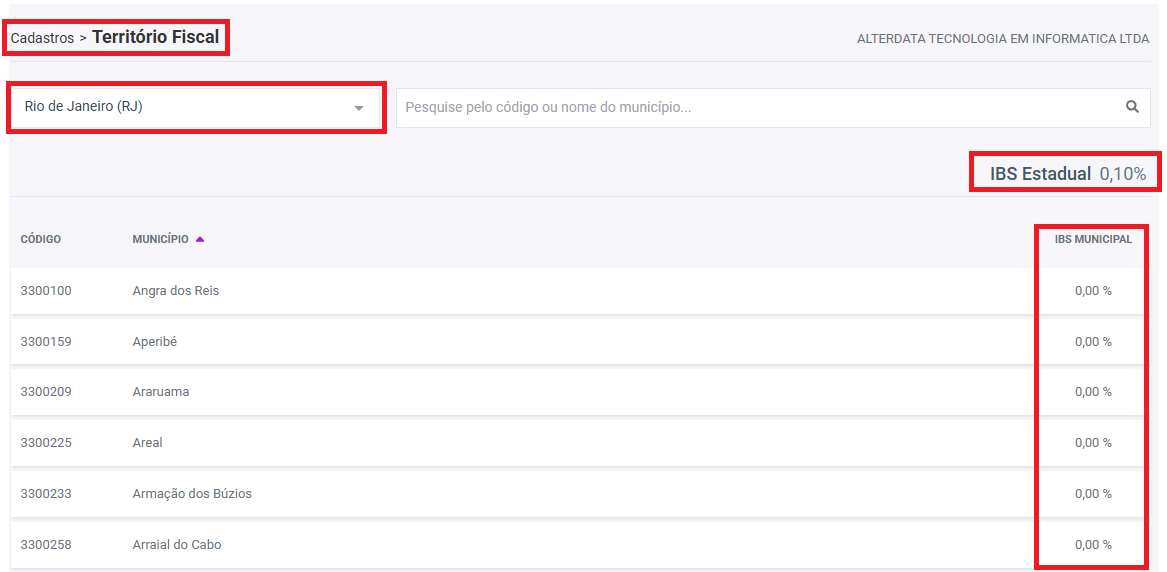

IBS (Imposto sobre Bens e Serviços)

- As alíquotas de IBS, estadual e municipal estão disponíveis em Cadastros >> Reforma Tributária >> Território Fiscal;

- Para 2025 e 2026, a alíquota de IBS estadual está fixa em 0,1% e não pode ser editada;

- Para 2025 e 2026, a alíquota de IBS municipal está fixa em 0% e não pode ser editada.

Clique para visualizar a imagem

Importante!

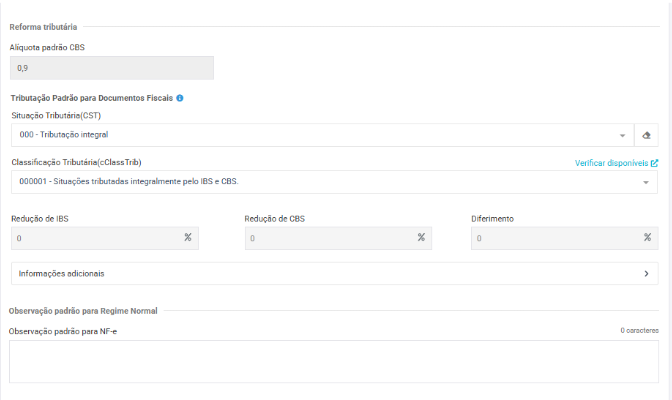

Gestão da Classificação Tributária (cClassTrib)

A administração dos Códigos de Situação Tributária (CSTs) foi adaptada para a reforma:

- A classificação tributária está disponível em Cadastros >> Reforma Tributária > Classificação Tributária;

- Nesta seção, é possível visualizar o CST, a classificação tributária, a descrição e a redação completa que se refere a ele, além das alíquotas reduzidas, se houverem.

Clique para visualizar a imagem

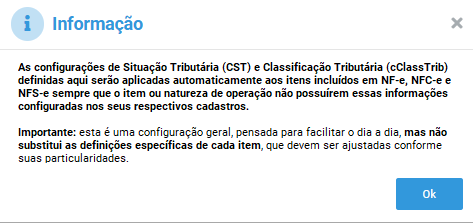

cClassTrib por Empresa

A funcionalidade tem o objetivo de facilitar o preenchimento da Situação Tributária (CST) e da Classificação Tributária (cClassTrib) para os itens que não possuem dados da Reforma Tributária configurados nos seus cadastros.

Com isso, o usuário ganha agiliade e reduz inconsistências ao emitir uma NF-e, NFC-e ou NFS-e

Atenção!

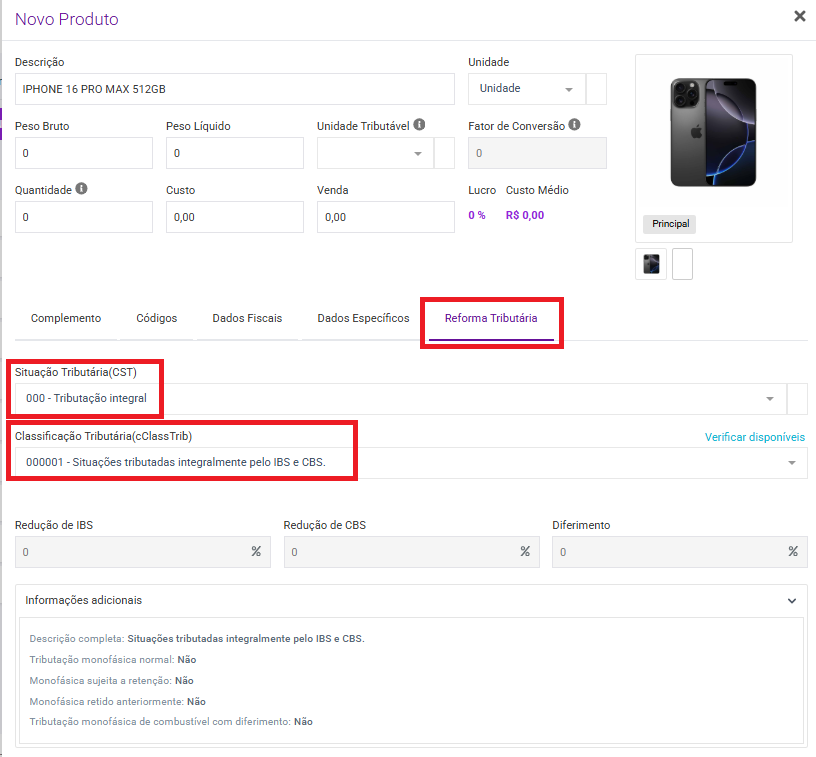

E o cadastro de produto?

Para se adequar a Reforma Tributária, criamos um novo campo voltado somente para Reforma Tributária, para facilitar o processo de vínculo do CST:

- Em Cadastros >> Produtos, é possível criar um novo produto ou editar um existente para acessar a aba da Reforma Tributária.

- É necessário vincular o CST e a Classificação Tributária (cClassTrib).

- Todos os dados tributários atuais de ICMS, IPI e PIS/COFINS foram preservados, garantindo que as informações permaneçam corretas conforme a tributação vigente.

Clique aqui para visualizar a imagem

Dica!

Se você está preocupado com o tempo necessário para atualizar um grande volume de produtos cadastrados, pode ficar tranquilo! O ERP4ME One oferece a ferramenta de edição em lote, que permite selecionar diversos produtos simultaneamente, aplicando filtros — como o NCM, por exemplo — e definir de uma só vez o CST e a Classificação Tributária correspondentes.

Lembre-se: em caso de dúvidas sobre o enquadramento fiscal, consulte sempre seu contador.

Clique aqui para visualizar a demonstração

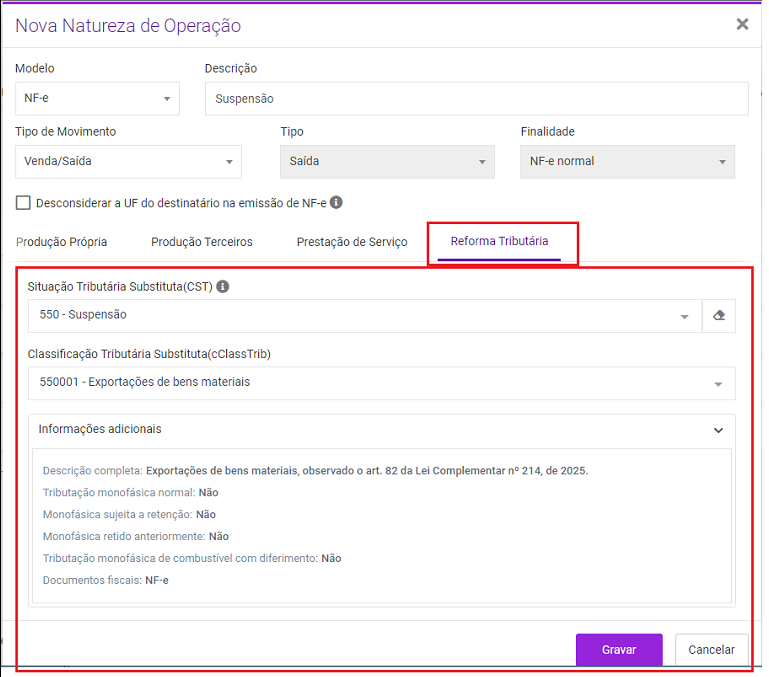

Cadastro de Natureza de Operação

Na tela de cadastro de Natureza de Operação, agora tem a aba para a Reforma Tributária com um campo onde você pode escolher o Código de Situação Tributária (CST) e a Classificação Tributária específica para aquela operação.

- Em Cadastros >> Natureza de Operação.

- Aqui você poderá selecionar o CST e a Classificação Tributária.

Regra de Prioridade: O que prevalece?

É importante entender a regra do nosso sistema.

Se você preencher o campo de classficação na Natureza de Operação, todos os produtos que estiverem naquela nota fiscal - utilizando essa mesma operação - terão a mesma tributação, "anulando" qualquer informação de imposto que estiver cadastrada no produto.

Muito Importante!

Observações Fiscais

- Você só poderá selecionar o CST e a Classificação Tributária que se enquadrem no conceiro de Tributação Regular.

- Os códigos disponíveis para seleção nesses casos são: CST 200 e CST 550.

Clique aqui para visualizar a imagem

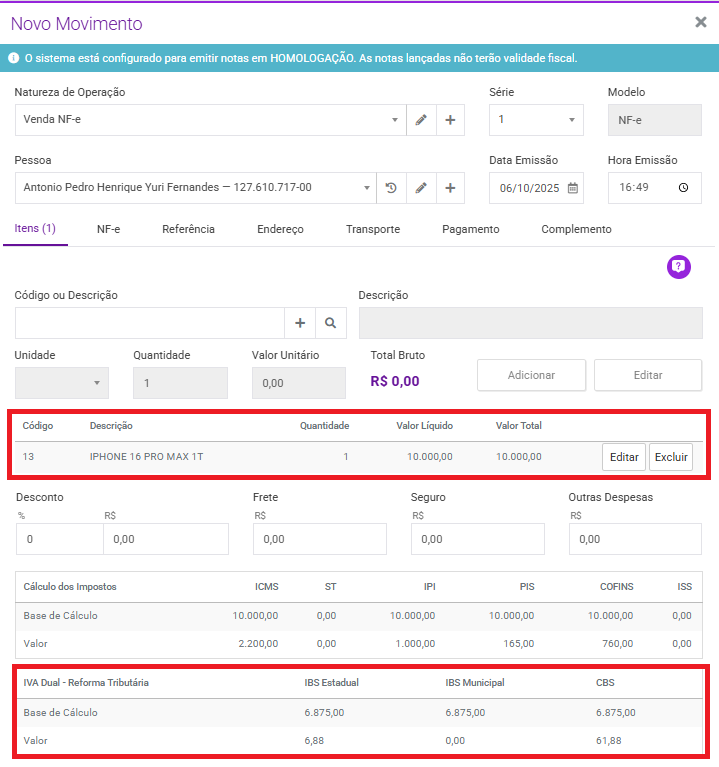

Lançamento de notas

No momento em que você lança uma venda e emite a nota fiscal, fizemos pequenas melhorias para garantir que as informações da Reforma Tributária estejam corretas.

Essas mudanças facilitam a conferência dos dados já durante o registro da venda:

-

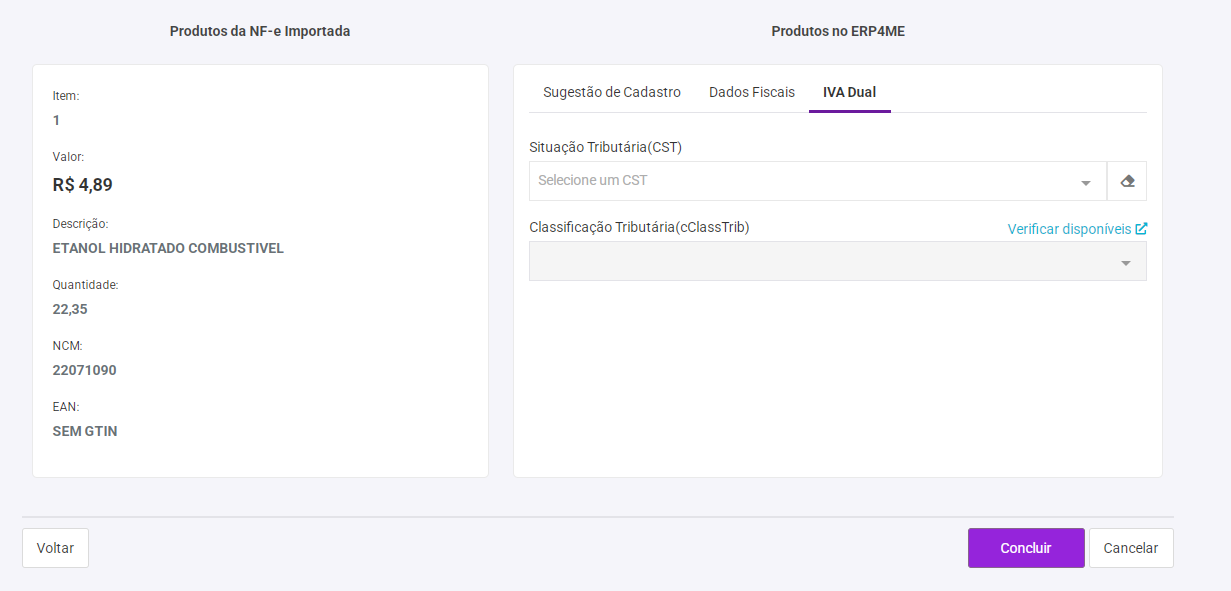

Ao lançar o produto: Quando você adiciona um item na nota, o sistema mostrará um painel com os dados do IVA Dual. Você verá os valores calculados de IBS Estadual, IBS Municipal e CBS (se aplicável, conforme orientação do seu contador).

-

Flexibilidade de Edição: Se for necessário, você pode alterar esses dados, a cada item da nota. Ao lançar ou editar um item da venda, aparecerá a aba "IVA Dual". Nela, você verá o CST e a Classificação Tributária que já estão no cadastro do produto, mas terá a liberdade de mudar ou informar novos dados específicos para aquela nota, se precisar.

Lembre-se: Para que essas informações sejam destacadas corretamente, é fundamental que o CST e a Classificação Tributária (cClassTrib) estejam preenchidos no cadastro do seu produto.

Clique para visualizar a imagem

Fique de olho!

Entendendo as TAGs do XML

O sistema já está preparado para gerar o XML das notas fiscais com os IBS e CBS, incluindo seus totalizadores, assegurando plena conformidade com a nova estrutura fiscal.

Clique aqui para visualizar as principais tags do XML com a Reforma Tributária

<IBSCBS>

Grupo principal que centraliza todas as informações do IVA Dual, funcionando como contêiner para os demais elementos relacionados à tributação de IBS e CBS.

<CST>

Elemento que representa o Código de Situação Tributária, sucessor dos códigos atuais utilizados para ICMS, IPI, PIS e COFINS.

Define a forma de tributação aplicável à operação ou prestação.

<cClassTrib>

Campo que indica o Código de Classificação Tributária, responsável por determinar a natureza fiscal do produto ou serviço.

É composto por seis dígitos, sendo que os três primeiros correspondem ao CST.

<gIBSUF>

Grupo que reúne todas as informações referentes ao IBS Estadual, incluindo alíquotas, bases de cálculo e valores de imposto pertinentes ao estado de origem ou destino.

<gIBSMun>

Estrutura dedicada ao IBS Municipal, contendo campos específicos para a tributação de competência municipal, de acordo com a localidade da operação.

<gCBS>

Grupo federal que contempla todas as informações relativas à CBS, incluindo alíquotas, bases de cálculo, valores apurados e classificações fiscais.

⚠️ O IBS e a CBS não são somados neste grupo, pois possuem tratamento individualizado.

<gDif>

Controla as situações de diferimento tributário, nas quais o recolhimento do imposto é postergado conforme a legislação aplicável.

<gDevTrib>

Gerencia as informações referentes à devolução personalizada de tributos (cashback social), destinada aos beneficiários cadastrados em programas de devolução.

<gRed>

Registra os benefícios fiscais aplicáveis, documentando as alíquotas reduzidas atribuídas a produtos e serviços específicos.

<vBCIBSCBS>

Consolida a base de cálculo total resultante da soma de todos os valores de IBS Estadual, IBS Municipal e CBS Federal.

<vNFTot>

Campo final que totaliza o valor global da Nota Fiscal Eletrônica, incluindo todos os tributos, descontos e acréscimos aplicáveis.

Importação de Notas Fiscais Eletrônicas (NF-e)

Para garantir a conformidade com as novas regulamentações da Reforma Tributária, o processo de importação de NF-e no ERP4Me.One foi ajustado com foco na praticidade e automação.

Como funciona a nova importação:

-

Reconhecimento Automático de Classificação: O sistema agora reconhece e processa automaticamente as novas tags da Reforma Tributária presentes no XML da NF-e. Isso permite que a Classificação Tributária do produto seja vinculada diretamente no ERP4Me, agilizando o cadastro.

-

Nova Aba "IVA Dual": Na tela de importação da NF-e, a área de produtos conta com a nova aba IVA Dual. Seu objetivo é possibilitar o vínculo do CST (Código de Situação Tributária) e da nova Classificação Tributária para cada produto.

-

Tratamento de Campos Vazios e Edição:

-

Se a classificação tributária não estiver no XML ou não houver vínculo prévio no ERP4Me, o campo permanecerá em branco.

-

Nesse caso, você pode realizar o vínculo manualmente, selecionando a classificação correta na listagem, seguindo o padrão já existente no cadastro de produtos.

-

É possível editar a classificação tributária do produto a qualquer momento após a importação.

-

Clique aqui para visualizar a nova aba IVA Dual na importação de NF-e

Conceitos principais da Reforma Tributária

Para uma compreensão mais completa, seguem os principais conceitos introduzidos pela reforma, cujos ajustes serão implementados gradualmente no sistema à medida que forem sendo liberados:

Simples Nacional

Empresas enquadradas no Simples Nacional poderão optar por apurar e recolher o IBS e CBS fora do regime simplificado.

Essa opção pode ser vantajosa em alguns casos, já que empresas do Simples, inseridas no meio da cadeia produtiva, costumam gerar menos créditos tributários para outras Pessoas Jurídicas (PJ), o que pode reduzir sua competitividade.

É fundamental que essas empresas avaliem cuidadosamente se ainda é vantajoso permanecer no Simples Nacional ou migrar para o Lucro Presumido, buscando maior equilíbrio competitivo.

Split Payment

O Split Payment é um mecanismo de arrecadação automática que realiza a segregação e o recolhimento dos tributos no momento da liquidação financeira da transação de pagamento.

O fornecedor deve informar, no documento fiscal eletrônico, os dados que permitam vincular a operação ao pagamento, além de identificar os valores correspondentes ao IBS e CBS.

Em caso de pagamentos parcelados, o recolhimento do IBS e CBS será feito de forma proporcional em cada parcela liquidada.

Cashback (Devolução Personalizada)

O Cashback Tributário é uma proposta inovadora que visa devolver parte dos tributos arrecadados ao consumidor final, especialmente às famílias de baixa renda cadastradas no CadÚnico.

O benefício funcionará como uma transferência de renda direcionada a bens e serviços essenciais, como:

-

Alimentos;

-

Medicamentos;

-

Energia elétrica;

-

Água;

-

Serviços de telecomunicações;

-

Gás (botijão de 13kg ou canalizado).

A devolução será automática, vinculada ao CPF do beneficiário.

A gestão do Cashback da CBS ficará a cargo da Receita Federal, enquanto a do IBS será de responsabilidade do Comitê Gestor do IBS.

Imposto Seletivo (IS)

O Imposto Seletivo (IS) incidirá uma única vez sobre bens e serviços considerados prejudiciais à saúde ou ao meio ambiente, tais como:

-

Veículos;

-

Fumo;

-

Bebidas alcoólicas;

-

Bebidas açucaradas;

-

Bens minerais;

-

Jogos de azar.

A alíquota do IS será reduzida a zero para automóveis de passageiros adquiridos por pessoas com deficiência, com transtorno do espectro autista ou por taxistas.

Benefícios Fiscais (Alíquotas Zero e Reduzidas)

A Reforma Tributária prevê alíquotas reduzidas e isenções (alíquota zero) para diversos bens e serviços essenciais, buscando promover justiça fiscal e equilíbrio social.

Alíquota Zero

Terão alíquota zero de IBS e CBS os seguintes bens e serviços:

- Cesta Básica Nacional de Alimentos;

- Produtos de saúde menstrual;

- Medicamentos;

- Dispositivos médicos;

- Dispositivos de acessibilidade;

- Automóveis de passageiros adquiridos por pessoas com deficiência, com transtorno do espectro autista (TEA) ou por taxistas;

- Serviços de transporte público coletivo, nas modalidades rodoviária e metroviária, de caráter urbano, semiurbano e metropolitano;

- Exportações de bens e serviços.

Alíquota Reduzida em 60%

Os seguintes segmentos contarão com redução de 60% na alíquota padrão:

- Serviços de educação;

- Serviços de saúde;

- Serviços de comunicação institucional prestados à Administração Pública;

- Produtos agropecuários e aquícolas in natura, além de insumos agropecuários e aquícolas;

- Bens e serviços relacionados à soberania e segurança nacional, segurança da informação e segurança cibernética;

- Produções artísticas, culturais e audiovisuais.

Alíquota Reduzida em 30%

Terão redução de 30% na alíquota os serviços de profissões intelectuais, de caráter científico, literário ou artístico.

Imunidades Tributárias

Continuam imunes à tributação as seguintes categorias:

- Exportações;

- Entidades religiosas;

- Partidos políticos;

- Livros, jornais e periódicos, bem como o papel destinado à sua impressão;

- Ouro (quando caracterizado como ativo financeiro ou instrumento cambial).

Regimes Especiais e Regiões Favorecidas

A Zona Franca de Manaus e as Áreas de Livre Comércio terão regimes tributários favorecidos, com regras específicas de suspensão e redução a zero, preservando sua competitividade regional.