Empresa no primeiro mês no Simples

-

No caso da empresa ter iniciado sua atividade no próprio ano calendário da opção pelo Simples Nacional, a receita bruta total acumulada será a receita do próprio mês de apuração, multiplicada por doze.

Exemplo:

-

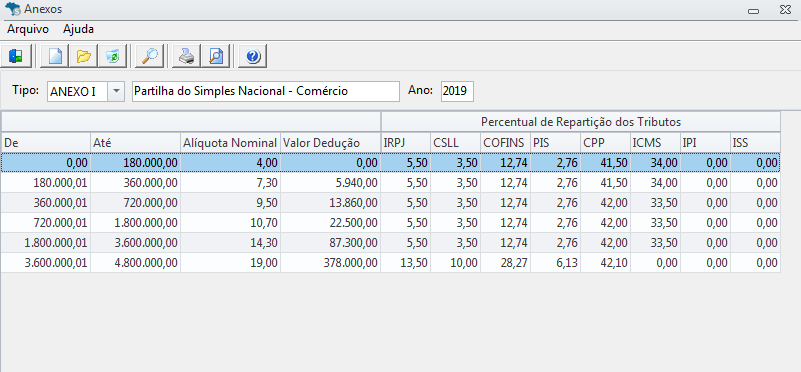

Uma empresa de comércio optante ao Simples Nacional e enquadrada no Anexo I, no primeiro mês de atividade, obteve uma receita bruta de R$ 21.500,00.

![]()

Receita 12 meses = 21.500,00 * 12 = 258.000,00

Alíquota Nominal = 7,30

Valor de Dedução = 5.940,00

258.000,00 * 7,30% - 5.940,00 / 258.000,00 = 4,9976%

21.500,00 * 4,9976% = 1.074,50

VALOR FINAL DO SIMPLES = R$ 1.074,50

Empresa com menos de um ano no Simples

-

Nos próximos 11 meses ao do início de atividade, será utilizada a média aritmética da receita bruta total dos meses anteriores ao do período de apuração, multiplicada por doze.

Exemplo:

-

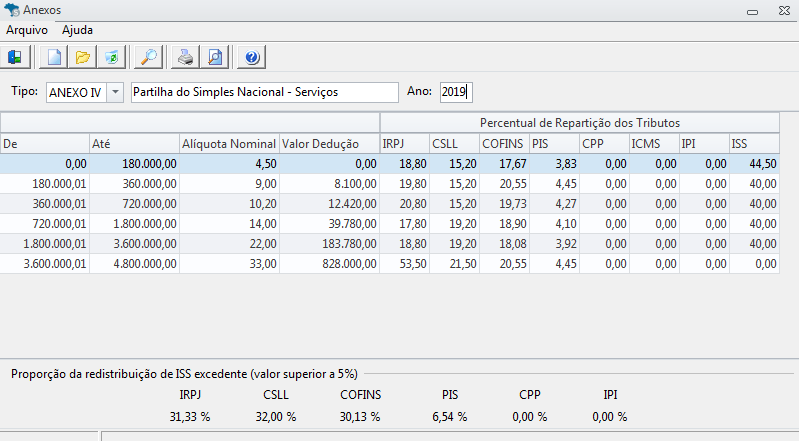

Uma empresa de serviços de limpeza enquadrada no Anexo IV, em seu terceiro mês de atividade, obteve uma receita bruta de R$ 26.000,00 no mês de Dezembro.

Receita bruta meses anteriores:

Out = 21.500,00

Nov = 28.000,00

Média = (21.500,00 + 28.000,00) / 2 = 24.750,00

Receita bruta 12 meses = 24.750,00 * 12 = 297.000,00

Alíquota Nominal = 9,00%

Valor de Dedução = 8.100,00

297.000,00 * 9,00% - 8.100,00 / 297.000,00 = 6,2727%

26.000,00 * 6,2727% = 1.630,90

VALOR FINAL DO SIMPLES = R$ 1.630,90