Com a Reforma Tributária, novos termos e obrigações fiscais surgem, impactando diretamente a emissão de notas. Isso porque, a estrutura dos XMLs mudará e exige que os produtos e serviços sejam identificados conforme as novas classificações.

Neste artigo, vamos entender o que é o cClassTrib, para que ele serve e como ele se encaixa no seu dia a dia.

O que é e para que serve o cClassTrib?

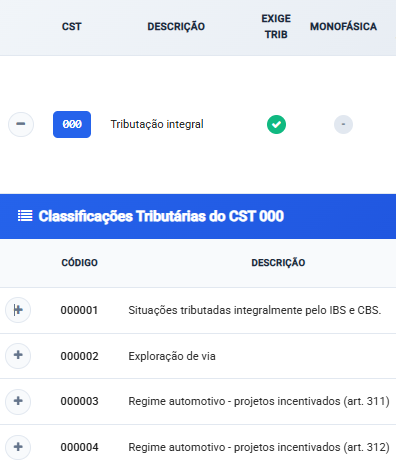

O cClassTrib, é o Código Classificação Tributária do IBS e da CBS, que de forma simplificada, deriva do CST. Ele indica, objetivamente, como o item da nota fiscal será tributado no IBS e na CBS. Ele é composto por 6 dígitos, onde os 3 primeiros serão referentes ao CST em que está enquadrado.

Além do código, a classificação tributária será acompanhada de um Nome e Descrição.

Veja ao lado, o exemplo extraído do Portal DF-e.

O cClassTrib tem como finalidade, facilitar a apuração dos impostos, padronizando a aplicação das regras fiscais, pois cada classificação tributária está atrelada à lei que define como a CBS e o IBS serão tributados. Desta forma, quando a legislação for alterada, automaticamente a forma de tributação será alterada na emissão.

Crédito Presumido do IBS e da CBS

Um dos pilares desse novo sistema é a não cumulatividade plena, que dá ao contribuinte o direito de compensar os tributos pagos nas etapas anteriores da cadeia econômica. Um dos objetivos deste princípio, é assegurar igualdade aos diversos setores.

Para garantir a correta aplicação dos créditos presumidos, foi instituída a tabela de Classificação de Crédito Presumido (cCredPres), oficialmente publicada em 17 de junho de 2025 na versão 1.10 do Informe Técnico 2025.002.

A cCredPres define os códigos a serem usados nos documentos fiscais para o crédito presumido, detalhando quem pode utilizá-lo, em quais operações se aplica, os percentuais válidos e as regras de validação para os sistemas autorizadores.

Quando e onde utilizar o cClassTrib e o cCredPres?

Com a chegada da Reforma Tributária e a Lei Complementar nº 214/2025, todas as empresas rever a classificação tributária de produtos e serviços, para adequá-las à nova tabela. Isso significa que cada item comercializado, seja um produto vendido ou um serviço prestado, precisará ter um código cClassTrib específico, que define exatamente como aquela operação se enquadra na tributação dos novos impostos, o IBS e a CBS.

A utilização do cClassTrib será obrigatória nos documentos fiscais eletrônicos, como a Nota Fiscal Eletrônica (NF-e) e a Nota Fiscal de Serviços eletrônica (NFS-e), sempre que a operação gerar IBS ou CBS.

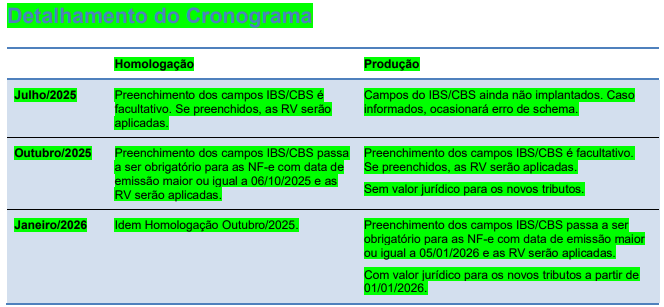

O Informe Técnico RT 2025.002 define que as informações enviadas nas tags CST, cClassTrib e cCredPres serão validadas tanto em ambiente de homologação quanto em produção, seguindo o cronograma de implantação do novo layout dos Documentos Fiscais eletrônicos (DF-e):

cClassTrib e demais códigos fiscais

Embora a tributação de cada serviço e produto nas operações, passe a ser definida pelo cClassTrib, outros códigos, como NCM e CFOP fiscais permanecem, pois possuem finalidades distintas. Vamos entender melhor as diferenças.

| CÓDIGO FISCAL | DESCRIÇÃO | FINALIDADE ATUAL | FINALIDADE COM A REFORMA |

|---|---|---|---|

| CST | Código da Situação Tributária | Código de 2 dígitos utilizado para identificar a tributação de mercadoria e serviços no ICMS, PIS, COFINS e IPI. | Passa a ter 3 dígitos e identifica a tributação de mercadorias e serviços no IBS e CBS. |

| cClassTrib | Código da Classificação Tributária | A atual tributação não possuia cClassTrib. | Composto por 6 dígitos, são um detalhamento do CST, interligado a legislação que define a maneira de tributação de produtos e serviços. |

| NCM | Nomenclatura Comum do Mercosul | Código de oito dígitos utilizado para identificar as mercadorias, suas tributações e facilitar o comércio internacional. | Permanece com finalidade anterior, ganhando mais relevância sobre a tributação de produtos e serviços. Se o NCM estiver incorreto, a tributação de IBS e CBS também estarão incorretas. |

| CFOP | Código Fiscal de Operações e Prestações | Indica a natureza da operação sujeitas ao ICMS (compra, venda, devolução) e se as operações são internas ou interestaduais. | Ainda não é possível afirmar se o código será mantido após o período de transição em 2033, mas até lá, sua finalidade se mantém. |

E o CSOSN?

Tabelas Atualizadas

Visando facilitar o entendimento e o correto preenchimento dos Documentos Fiscais Eletrônicos (DF-e), essas tabelas também estão disponíveis nos Portais Nacionais de DF-e em formato

online e interativo:

Tabelas CST e Classificação Tributária (cClassTrib):

https://dfe-portal.svrs.rs.gov.br/DFE/TabelaClassificacaoTributaria

Tabela de Crédito Presumido (cCredPres):

https://dfe-portal.svrs.rs.gov.br/DFE/TabelaCreditoPresumido

A utilização dessas tabelas é essencial para assegurar a conformidade tributária adequada, o preenchimento correto dos campos obrigatórios nos documentos fiscais eletrônicos e o cumprimento das regras de validação estabelecidas na documentação técnica de cada DFe.