Este artigo traz informações sobre como realizar a consolidação do registro D695 No SPED ICMS. Este registro tem por objetivo apresentar a consolidação das Notas Fiscais de Serviço de Comunicação (modelo 21) e Notas Fiscais de Serviço de Telecomunicação (modelo 22) pelas empresas obrigadas à entrega dos arquivos previstos no Convênio ICMS n° 115/2003.

Como funciona a consolidação?

O ponto central do Registro D695 está em aglutinar valores de notas fiscais de mesmo perfil em uma única consolidação. Ou seja:

-

Informações iguais: geram uma única consolidação;

-

Informações diferentes: originam registros de consolidação distintos.

Quais informações diferenciam a consolidação dos registros no Sistema Fiscal?

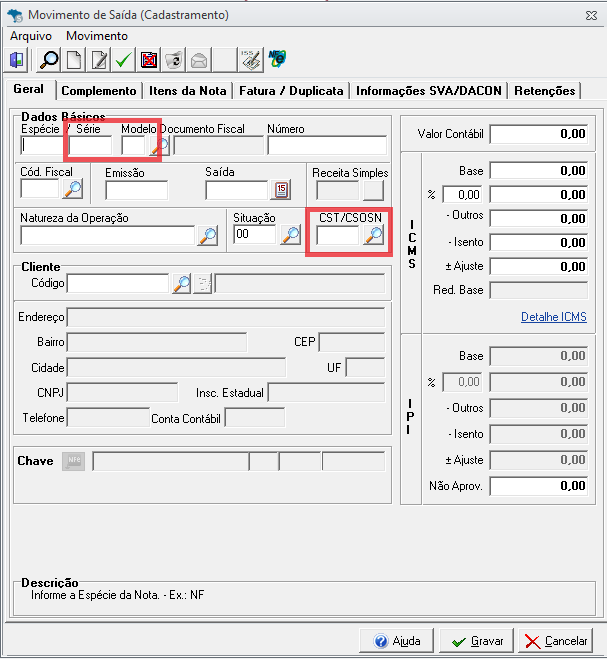

Na capa da nota:

-

Modelo: define o tipo do documento fiscal (21 para comunicação e 22 para telecomunicação). Essa informação diferencia os tipos de documentos consolidados.

-

CST do ICMS: O código da situação tributária do ICMS determina o regime aplicável ao tributo, gerando dados específicos para cada condição tributária consolidada.

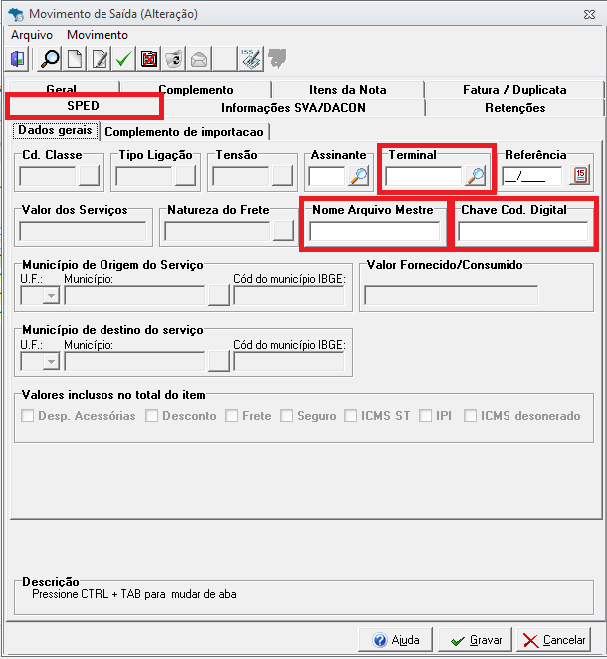

Na aba SPED da nota:

-

Terminal: Indica o ponto de emissão ou equipamento que gerou as notas fiscais, possibilitando controlar diferentes origens de emissão.

-

Nome do arquivo mestre: Cada arquivo mestre representa um conjunto específico de documentos consolidados. Diferentes nomes indicam consolidações distintas.

-

Chave de codificação digital: Funciona como um identificador único e seguro, que assegura a integridade e autenticidade dos dados consolidados.