Este artigo orienta como realizar o cálculo de IRRF gerado na rotina de Gestão do Adicional 1/3 Férias – MP927.

Informações Adicionais: Medida provisória nº 927, de 22 de março de 2020

Art. 8º Para as férias concedidas durante o estado de calamidade pública a que se refere o art. 1º, o empregador poderá optar por efetuar o pagamento do adicional de um terço de férias após sua concessão, até a data em que é devida a gratificação natalina prevista no art. 1º da Lei nº 4.749, de 12 de agosto de 1965.

Importante: As bases de cálculo de IRRF com mesmo período de pagamento, ou seja, com mesmo mês e ano de pagamento devem ser somados e no final deduzir os valores de IRRF já pagos.

Resolução

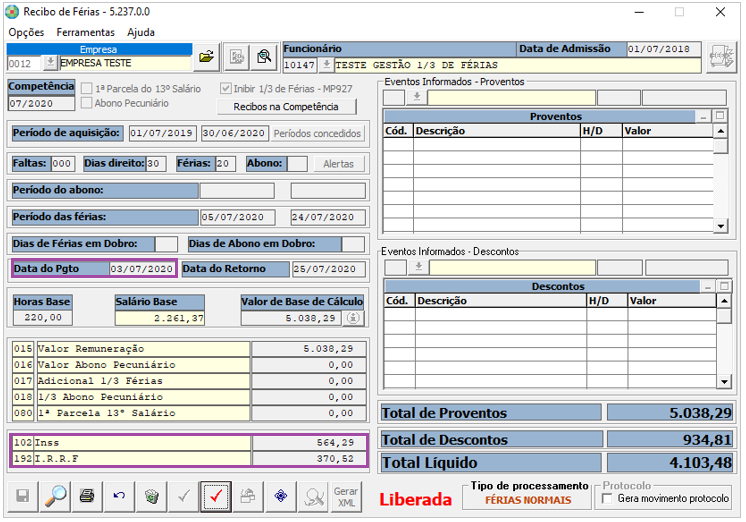

1ª Situação: Recibo de férias com pagamento em 03/07 e Recibo de 1/3 de férias com pagamento em 30/07

Recibo de Férias

1-Acesse: Folha de Pagamento > Processamentos > Férias > Recibo de Férias

Se houver algum recibo de férias com data de pagamento na mesma competência do pagamento do recibo de 1/3 de férias será considerado, conforme exemplo:

Gestão do Adicional 1/3 Férias – MP927

1- Acesse: Folha de Pagamento > Processamentos > Férias > Gestão do Adicional 1/3 Férias – MP927

Data de pagamento do recibo de 1/3 de férias em 30/07/2020

Cálculo realizado:

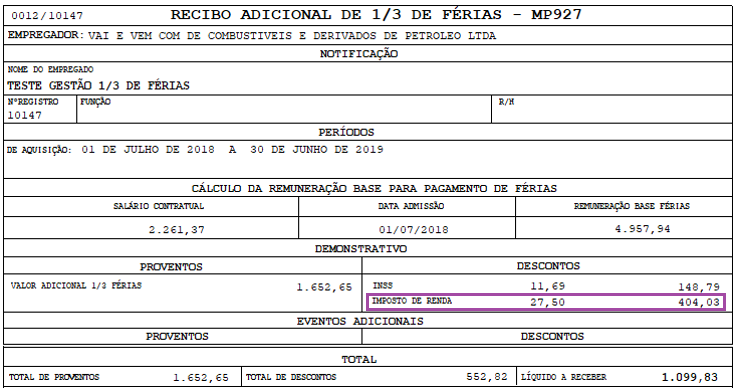

Base de cálculo de IRRF do recibo de férias da competência 07/2020 com data de pagamento 03/07/2020 + Base de cálculo do 1º recibo de 1/3 - INSS do recibo de 1/3.

4474,00 + 1652,65 – INSS 148,79 = 5977,86

5977,86 * 27,5% - 869,36 = 774,55 – IRRF do recibo de férias 370,52 = 404,03

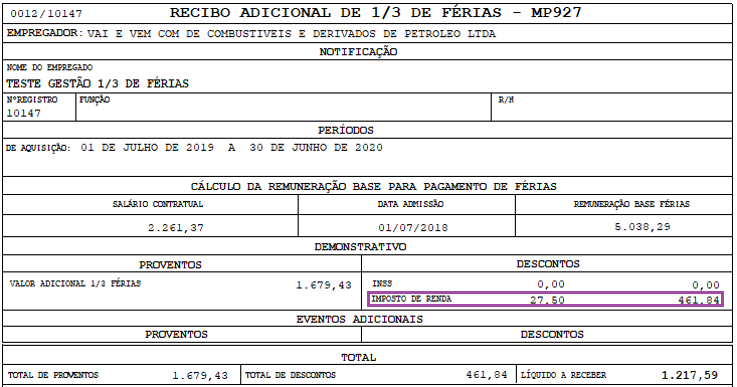

Se houver um segundo recibo para pagamento de 1/3 de férias também na mesma competência, o cálculo será:

Cálculo do 2º recibo:

Base de cálculo do recibo de 1/3 anterior + Base de cálculo do 2ª recibo de 1/3 – INSS do 2º recibo de 1/3.

5977,86 + 1679,43 – INSS 0 = 7657,29

7657,29 * 27,5% - 869,36 = 1236,39 – IRRF dos dois recibos anteriores 370,52 - 404,03 = 461,84

Emissão de Recibos

1-Acesse: Folha de Pagamento > Processamentos > Processamentos Recibos/Resumos> Emissão de Recibos

Cálculo da Base do IRRF no recibo mensal:

Eventos mensais - INSS (evento 101)

753,79 - 713,08 = 40,71

Importante: Os eventos de férias não são considerados para base de cálculo do IRRF no recibo mensal.

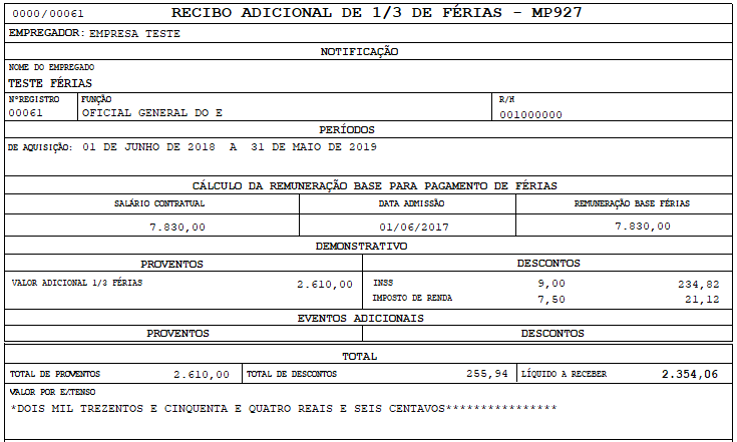

2º Situação: Recibo de 1/3 férias com pagamento em 20/12 e Recibo de férias com pagamento em 22/12

Gestão do Adicional 1/3 Férias – MP927

1- Acesse: Folha de Pagamento > Processamentos > Férias > Gestão do Adicional 1/3 Férias – MP927

Data de pagamento do recibo de 1/3 de férias: 20/12/2020.

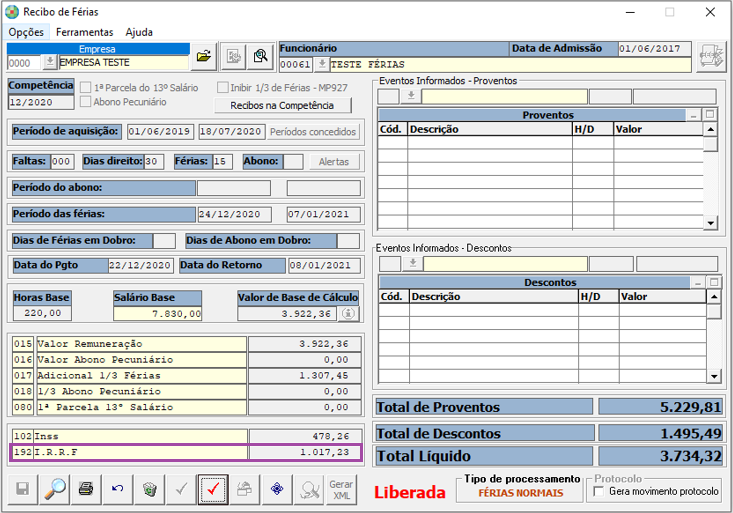

Recibo de Férias

1-Acesse: Folha de Pagamento > Processamentos > Férias > Recibo de Férias

Data de pagamento do Recibo de Férias: 22/12/2020

Para apurar o valor do IRRF, foi realizado o seguinte cálculo:

Base de cálculo Recibo de adicional de 1/3 férias - INSS

2.610,00 - 234,82 = 2.375,18

Base de cálculo recibo de férias- INSS

5.229,81 – 478,26 = 4.751,55

Somam-se as bases de IRRF - Dedução de dependentes (se houver)

2.375,18 + 4.751,55 – 189,59 = 6.937,14

Aplica-se a tabela do IRFF- parcela a deduzir - Valor do IRRF descontado no recibo de 1/3 de férias

6.937,14 * 27,5% - 869,36 – 21,12 =1.017,23