Este artigo orienta sobre como é realizado o cálculo de IRRF quando há dois recibos de férias com pagamento na mesma competência.

Resolução

Exemplo

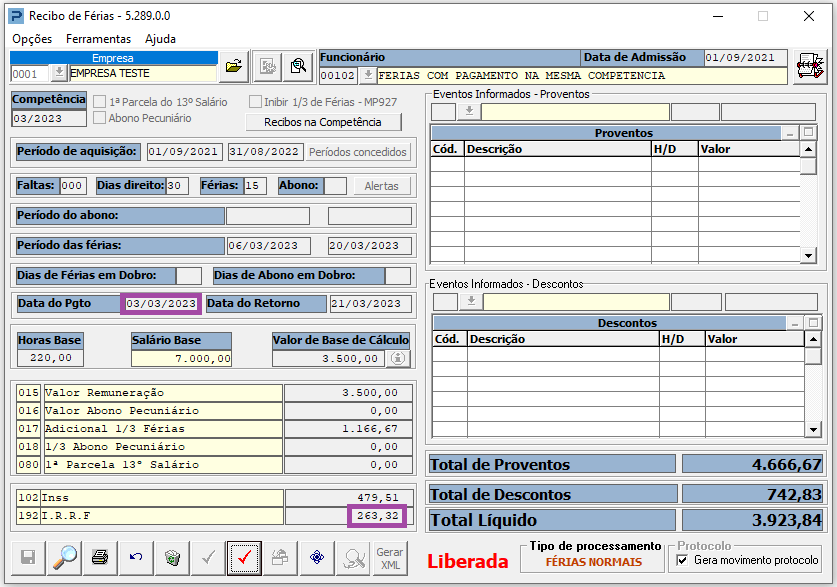

1 - Realizado o primeiro processamento do recibo de férias na competência 03/2023 e pagamento em 03/03/2023.

2 - O cálculo do IRRF foi feito normalmente:

Eventos com marcação para IRRF, neste caso 015 + 017 - INSS - 1 Dependente (se houver):

3.500,00 + 1.166,67 - 479,51 - 189,59 = 3.997,57

Utilizando a tabela de IR: 3.997,57 x 22,5% - 636,13 = 263,32

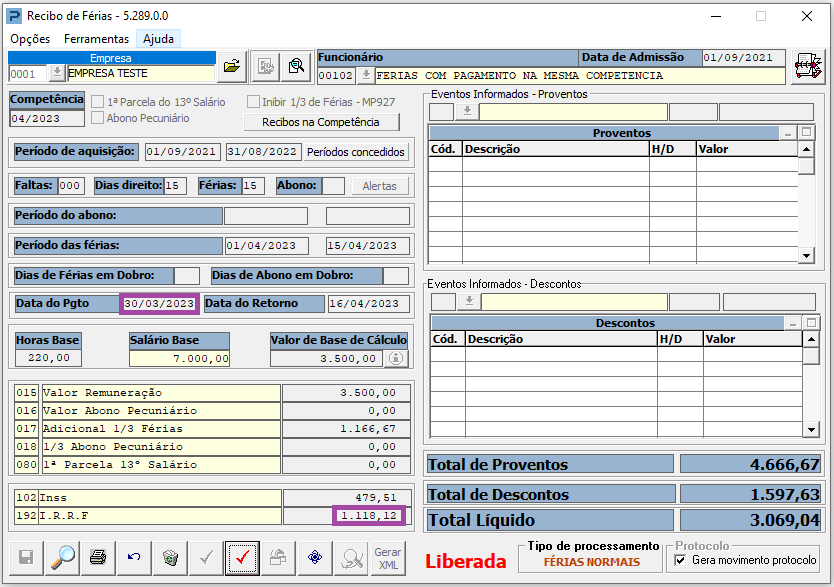

3 - Realizado o processamento de um segundo recibo, agora no mês 04/2023, mas com pagamento também dentro de Março em 30/03/2023.

4 - O cálculo do IRRF deste segundo recibo será:

Eventos com marcação para IRRF, neste caso 015 + 017 - INSS. Não haverá dedução novamente do dependente por se tratar do mesmo fato gerador.

3.500,00 + 1.166,67 - 479,51 = 4.187,16

Base de IR líquida do recibo anterior: 3.997,57 + 4.187,16 (base de IR líquida atual) = 8.184,73

Utilizando a tabela de IR: 8.184,73 x 27,5% - 869,36 = 1.381,44

1.381,44 - 263,32 (IR já descontado no primeiro recibo) = 1.118,12