Este artigo tem como objetivo orientar o usuário sobre o cálculo de IRRF sobre salário na quitação, para empresa de regime de tributação por competência.

Não se aplica.

Resolução

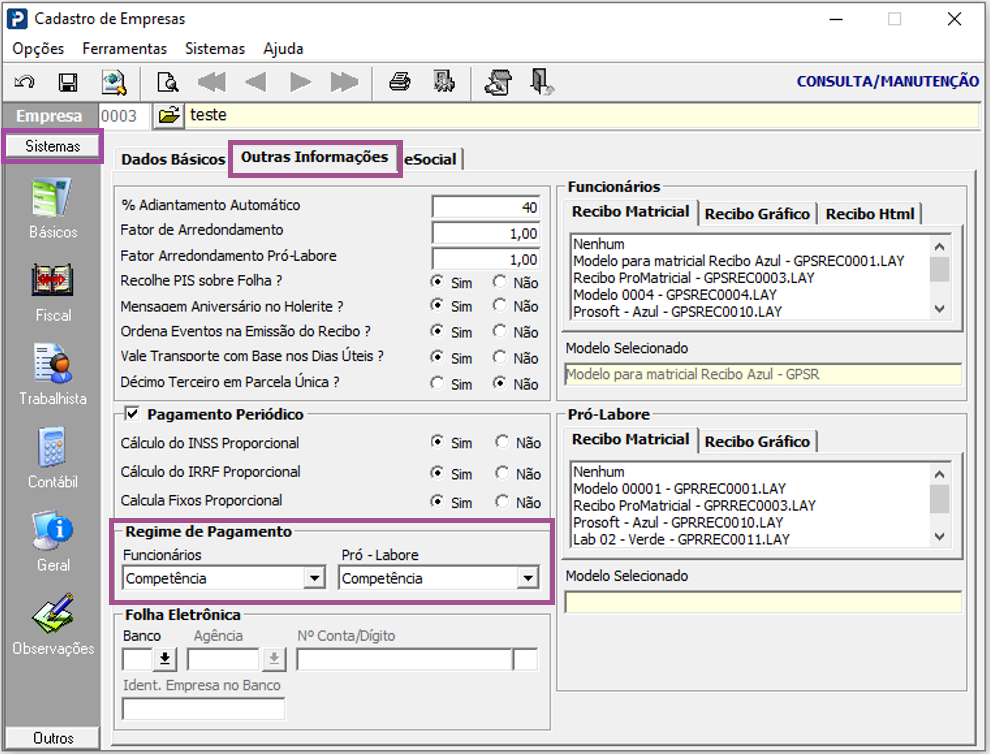

Cadastro de Empresas:

1- Social > Parâmetros Gerais > Cadastros > Cadastro de Empresas > guia Sistemas > sub guia Trabalhista > sub guia Outras Informações

2- Verifique se no Cadastro da empresa está considerado o regime de tributação por Competência.

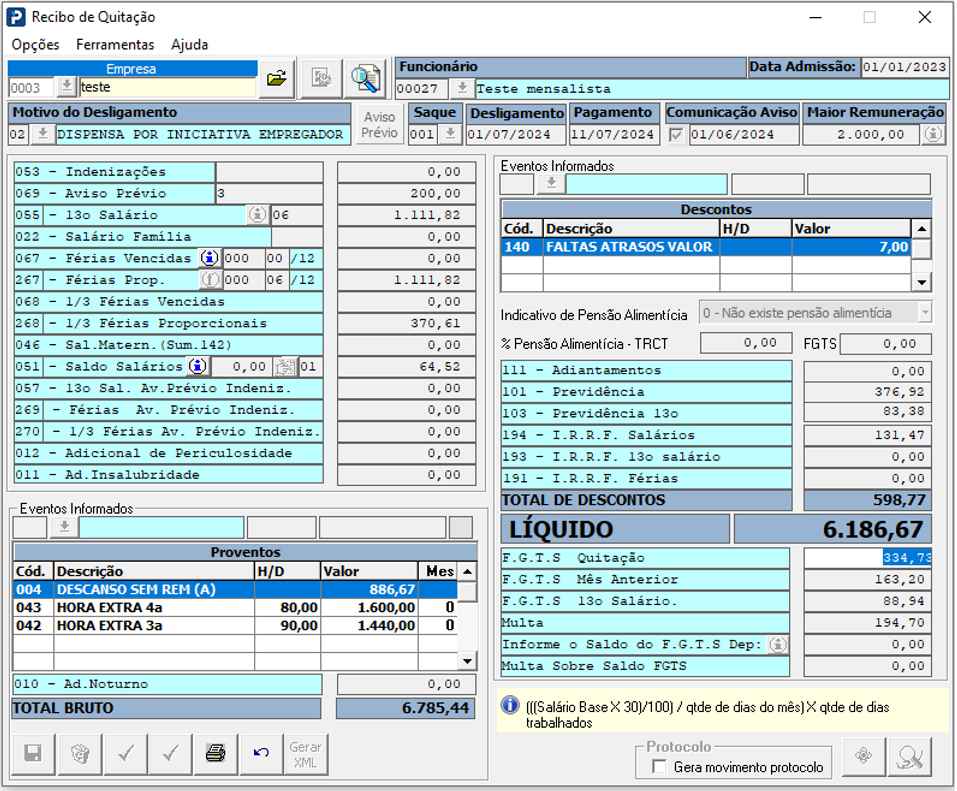

Recibo de Quitação:

1- Acesse: Social > Folha de Pagamento> Processamentos > Quitação > Recibo de Quitação

2- Gere a Quitação.

Cálculo realizado:

R$ 64,52 (Evento 51)

+

R$ 1600,00 (Evento 43)

+

R$ 1440,00 (Evento 42)

+

R$ 886,67 (Evento 004)

–

R$ 7,00 (Evento 140)

–

R$ 564,80 (Dedução simplificada IRRF)

=

R$ 3419,39 (BASE DE IRRF)

Concluindo:

R$ 3419,39 * 15% (ALÍQUOTA DE IRRF) - R$ 381,44 (VALOR DE DEDUÇÃO DO IRRF) = R$ 131,47

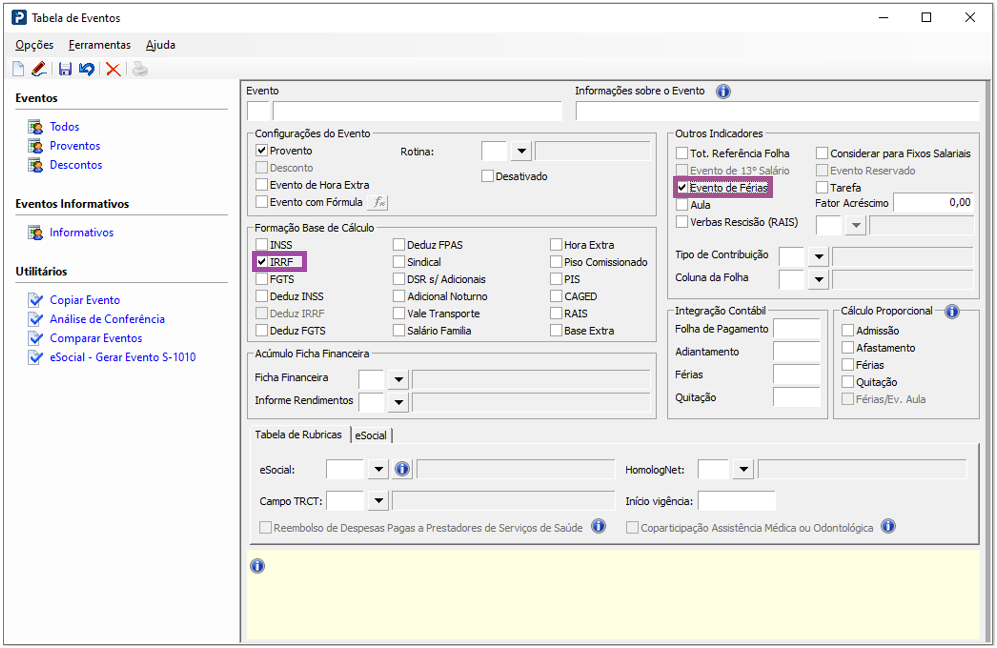

Para composição da Base de Cálculo do IRRF sobre Salários, será considerado:

-

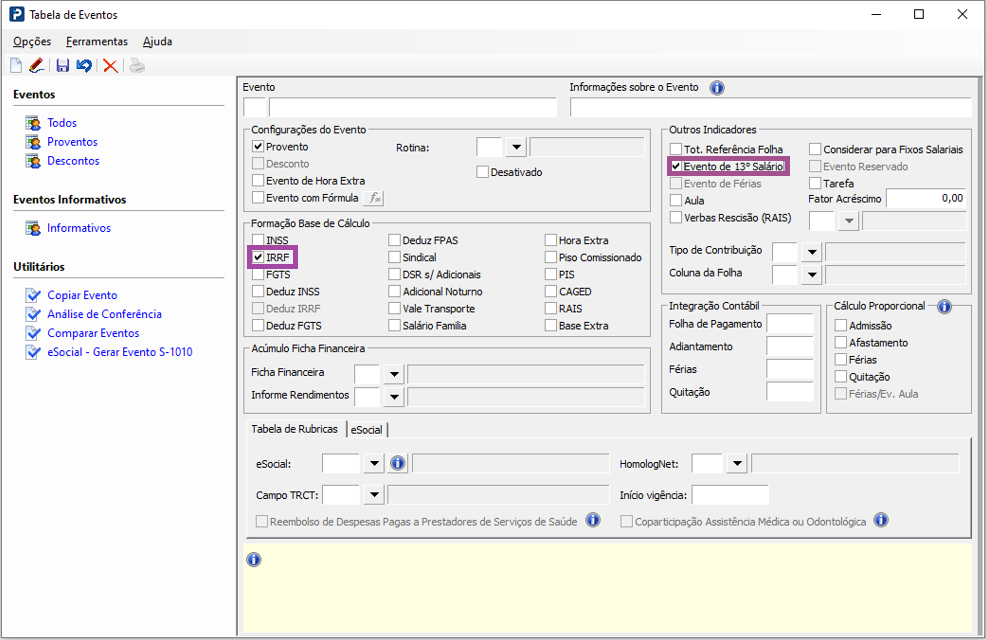

Soma de todos os eventos do tipo provento indicados para compor a base de cálculo do IRRF.

-

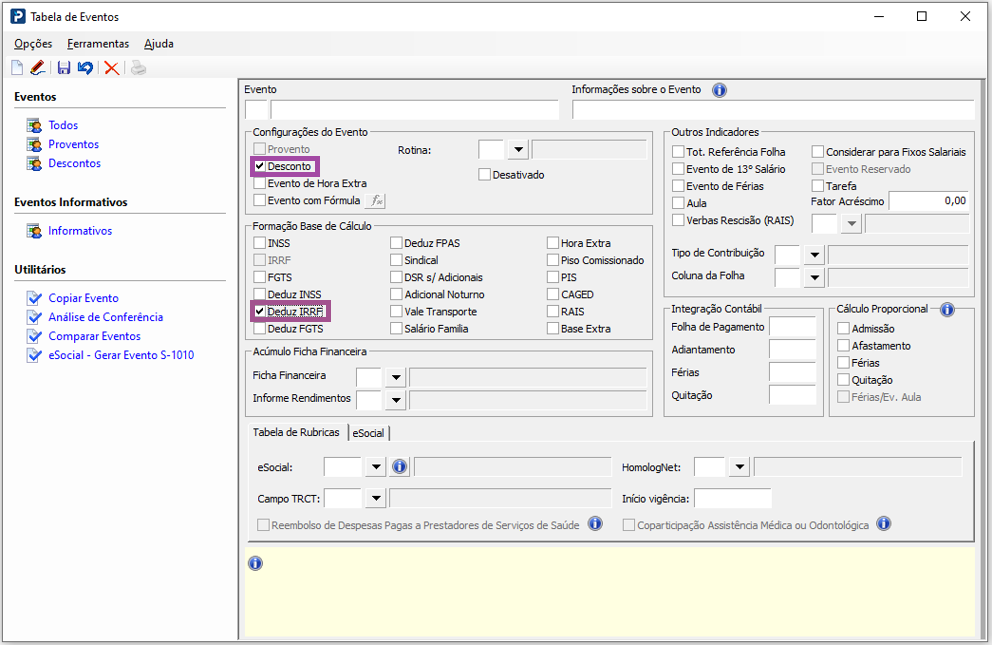

Subtrai todos os eventos do tipo desconto indicados para deduzir da base de cálculo do IRRF.

-

Não serão considerados os eventos de 13º Salário (com indicador Evento de 13º = Sim), mesmo que estejam selecionados para cálculo de IRRF.

-

Não serão considerados os eventos de Férias (com indicador Evento de Férias = Sim), mesmo que estejam selecionados para cálculo de IRRF.