Este artigo tem como objetivo informar o procedimento sobre o cálculo dos tributos e demonstração na SEFIP quando o funcionário possui Férias e Quitação na mesma competência.

Resolução

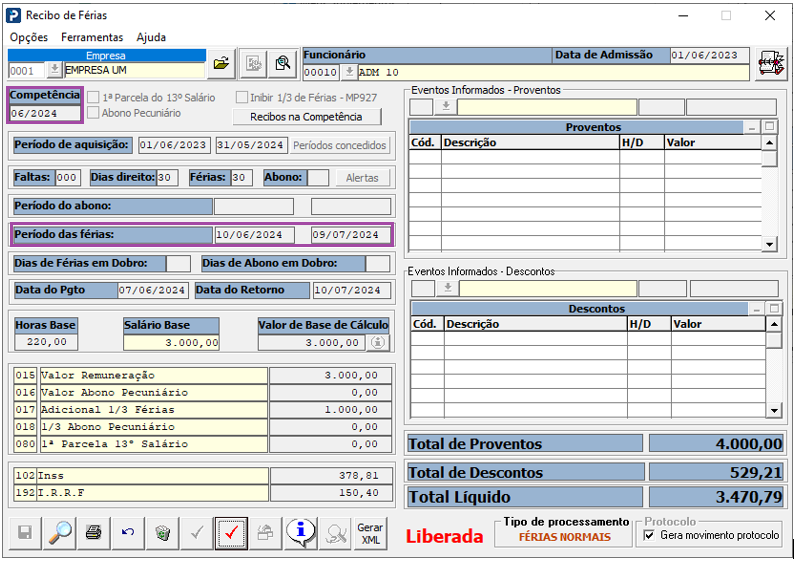

Recibo de Férias

1- Acesse: Social > Folha de Pagamento > Processamentos > Férias > Recibo de Férias.

No recibo de férias processado é possível verificar as variáveis particionadas período de 10/06/2024 á 09/07/2024.

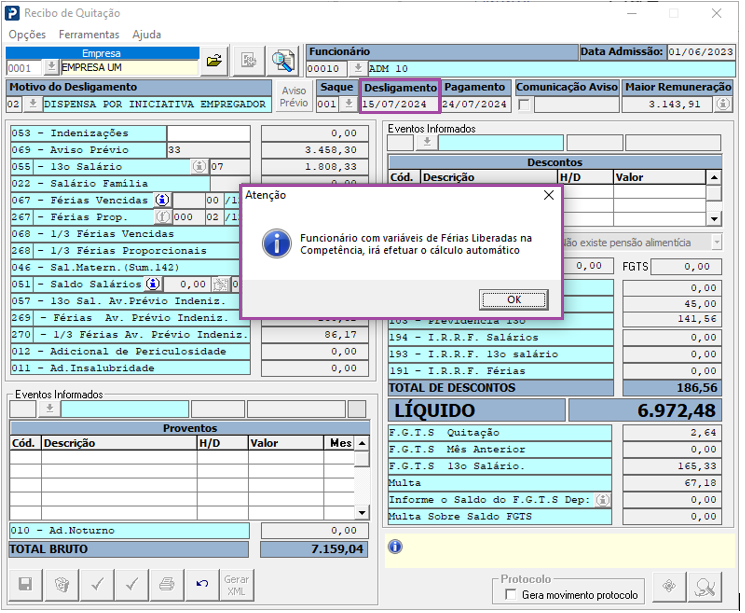

Recibo de Quitação

1- Acesse: Social > Folha de Pagamento > Processamentos > Quitação > Recibo de Quitação

2- Funcionário estava de férias até o dia 09/07/2024 e será desligado em 10/07/2024.

3- Ao processar quitação para funcionário, onde existe variáveis de férias liberada para a competência de desligamento, será apresentado a mensagem abaixo:

4 - Ao Clicar na em "OK" será aberto a tela com as informações do funcionário, onde é possível consultar as variáveis de férias.

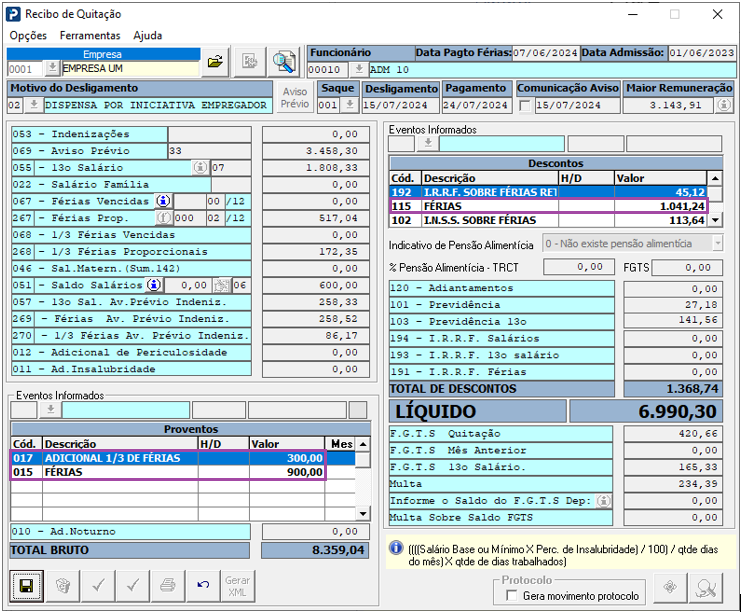

5 - Continuando com o processamento, todos os eventos que constam nas variáveis de férias serão automaticamente transferidos para o recibo de quitação nas grades de Proventos e Descontos;

6 - Como as férias foram particionadas os eventos 015, 017 e 115 serão demonstrados com o valor referente ao período de férias da competência julho (competência do recibo de quitação);

Cálculo realizado:

INSS

Os eventos 015-Férias, 017-Adicional 1/3 de Férias e todos os outros eventos (proventos) que foram transferidos das variáveis de férias e que tenham incidências de INSS, serão somados para base de cálculo juntamente com os valores da quitação (saldo de salários e outros que compõem a base de cálculo).

Do valor da Previdência evento 101-INSS, será deduzido o valor do evento 102-INSS s/ Férias. Este procedimento é necessário para que o valor de INSS não seja descontado em duplicidade, uma vez que já foi descontado do funcionário no recibo de férias.

FGTS

Para cálculo do FGTS, serão considerados como base de cálculo o Saldo de Salários, os eventos 015-Férias e 017-Adicional 1/3 de Férias, os eventos de proventos que estiverem marcado SIM para FGTS, inclusive o evento 069 de acordo com a Tabela de Eventos da Empresa.

IRRF

Para o cálculo do IRRF s/ Férias na Quitação, serão observadas as seguintes situações:

Se a data de pagamento das férias for na competência anterior à data de desligamento do funcionário, os eventos (015-Férias, 016-Abono Pecuniário, 017-Adicional 1/3 de Férias e 018-Adicional 1/3 Abono Pecuniário) não irão compor a base de calculo do IRRF s/ Férias, pois o período de apuração do IRRF sobre esses eventos foi em competência diferente.

Neste caso, não haverá alteração no cálculo do IRRF s/ Férias da Quitação, ou seja, continuará somando apenas os eventos de Férias Vencidas, Férias Proporcionais, 1/3 de Férias Vencidas e 1/3 de Férias Proporcionais.

Se a data de pagamento das férias for na mesma competência da data de desligamento e pagamento da Quitação do funcionário, como os períodos de apuração foram na mesma competência, o IRRF será recalculado, ou seja, para composição da Base de Cálculo do IRRF s/ Férias na Quitação, os eventos (015- Férias, 016-Abono Pecuniário, 017-Adicional 1/3 de Férias e 018-Adicional 1/3 Abono Pecuniário) serão somados aos valores referente às Férias Proporcionais, 1/3 de Férias Proporcionais, Férias Vencidas e 1/3 de Férias Vencidas.

Após a soma de todos os eventos e apuração do valor do IRRF, será deduzido o valor do evento 192-IRRF s/ Férias Retido. Este procedimento é necessário para que o IRRF não seja descontado em duplicidade, uma vez que já foi descontado do funcionário no recibo de férias.

Se a data de pagamento das férias for na mesma competência da data de desligamento do funcionário, porém o Pagamento da Quitação for na competência posterior, os eventos 015-Férias, 016-Abono Pecuniário, 017- Adicional 1/3 de Férias e 018-Adicional 1/3 Abono Pecuniário, não vão compor a base de calculo do IRRF s/ Férias, pois, como o período de apuração se deu em competências diferentes, os cálculos serão efetuados separadamente. Neste caso, não haverá alteração no cálculo do IRRF s/ Férias da Quitação, ou seja, continuará somando apenas os eventos de Férias Vencidas, Férias Proporcionais, 1/3 de Férias Vencidas e 1/3 de Férias Proporcionais.

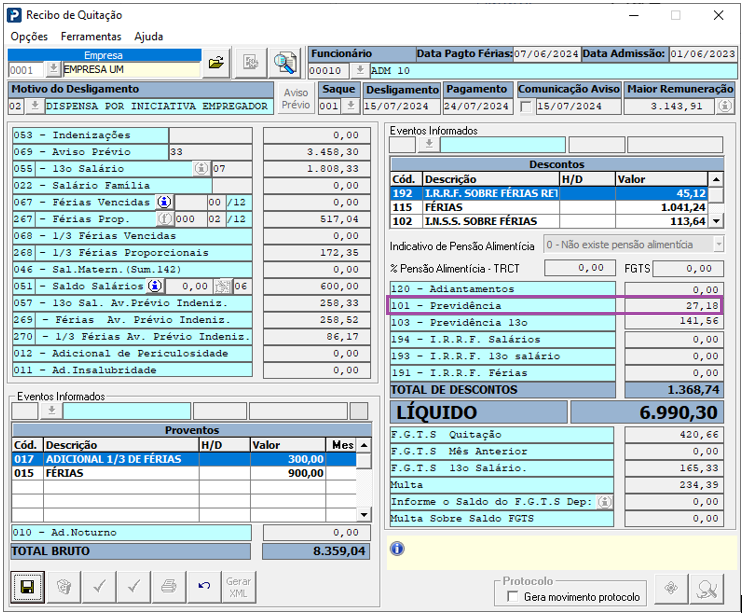

8 - Cálculo do Evento 101 Previdência:

Saldo de Salário + Periculosidade + Insalubridade + Eventos informados na grade com incidência de INSS + Férias + Adc. 1/3 Férias.

600,00 + 0,00 + 0,00 + 300,00 + 900,00 = 1.800,00

Base de INSS * Alíquota Tabela INSS - Dedução

1.800,00 * 9% = 162,00 - 21,18 = 140,82

Valor do INSS c/ eventos de Férias - Valor descontado de INSS evento 102 no recibo de Férias

140,82 - 113,64 = 27,18

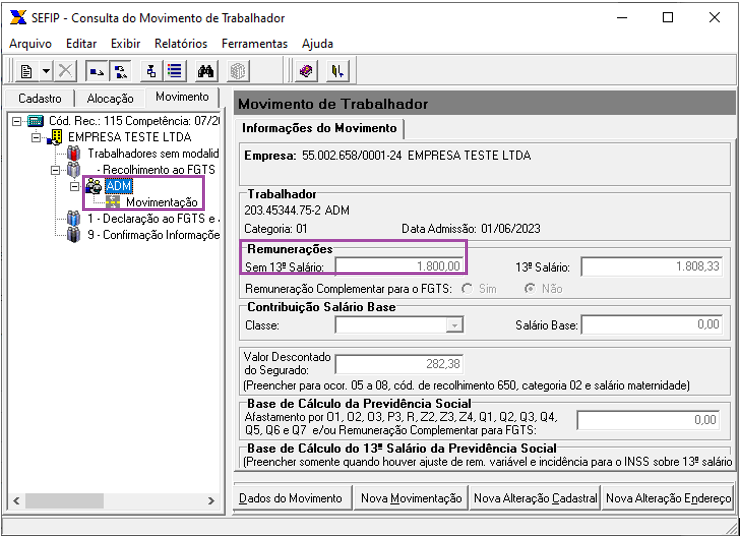

Validador da Sefip

Na Sefip da competência 09/2016 o valor da remuneração sem 13º salário do funcionário será a soma do Saldo de Salário + Férias + Adc. 1/3 Férias.

Nota¹: As imagens utilizadas neste conhecimento foram retiradas da Ferramenta SEFIP - Caixa Econômica Federal.