Procedimentos e parametrizações para cálculo da Parte Patronal da Empresa Simples no Cadastro da Empresa, Cadastro de Funcionário, Cadastro de Sócio e Autônomo.

Resolução

Cadastros de Empresas:

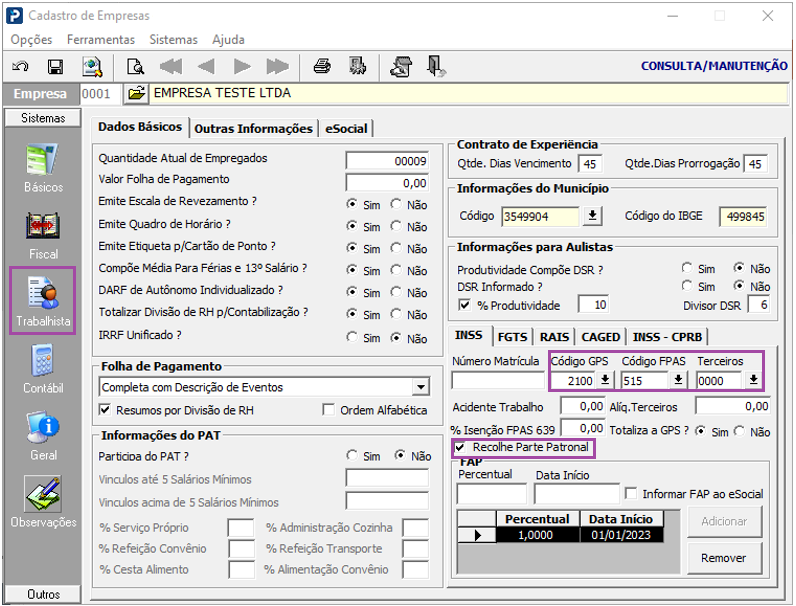

1- Acesse: Parâmetros Gerais > Cadastros > Cadastros de Empresas > guia Trabalhista > sub guia INSS

2- Realize as parametrizações devidas conforme exemplo abaixo:

Empresas do Simples que possuem parte patronal e utilizam Código de GPS 2003, a SEFIP da Caixa não aceita, dúvidas sobre este assunto, verificar diretamente com o suporte da Caixa.

O código 2003 informado no Cadastro da Empresa com o indicador “Recolhe Parte Patronal” marcado implica na geração do erro, pois o recolhimento da parte patronal é sobre a GPS no código 2100 e não 2003 no entendimento da CEF.

Sendo assim o usuário deve verificar se recolhe ou não patronal e adequar o código da GPS à sua situação.

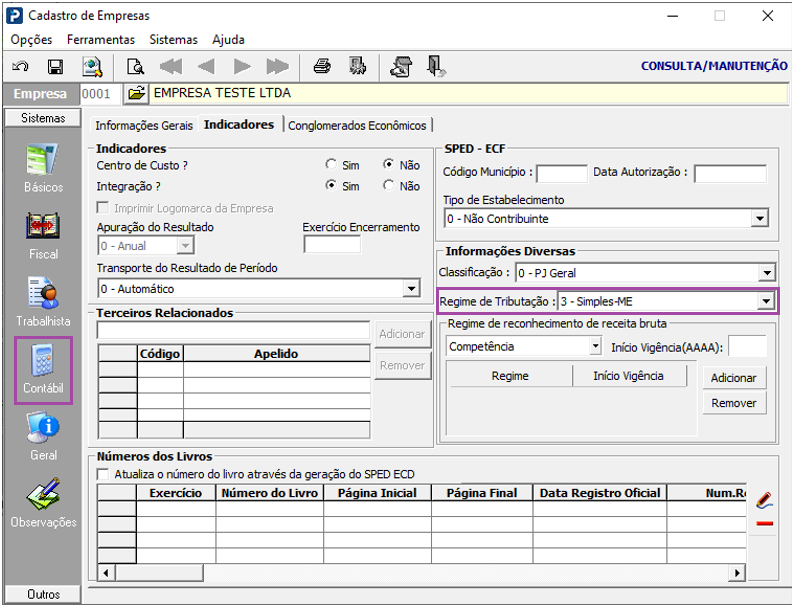

3- Na aba Contábil deve conter a informação de Regime de tributação Simples ME ou EPP.

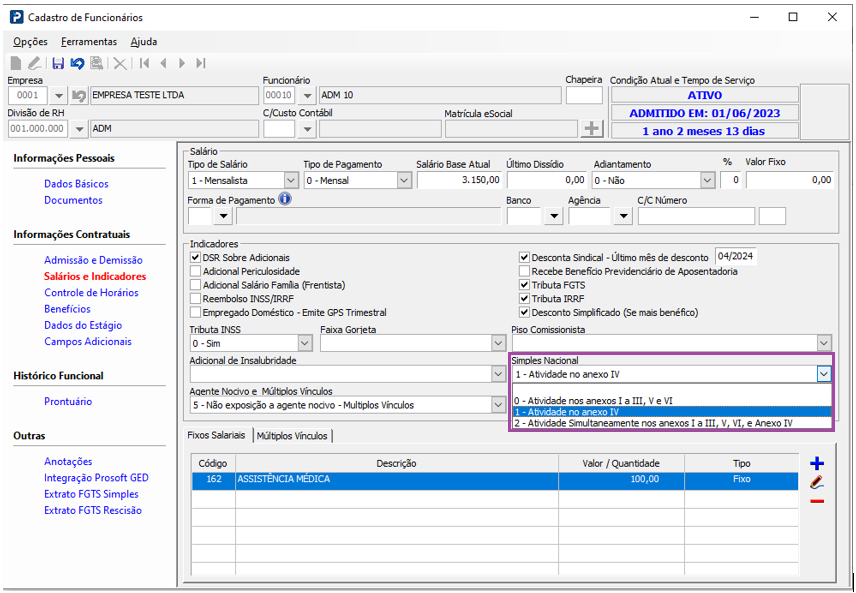

Tendo em vista que o programa SEFIP não está adaptado ás alterações na legislação previdenciária, principalmente no que se refere ás empresas optantes pelo SIMPLES NACIONAL, quando a empresa optante pelo SIMPLES NACIONAL for tributada nos anexos I, II, III e V, simultaneamente com o anexo IV, a GPS gerada pelo sistema SEFIP, deverá ser desconsiderada.

Para mais informações verificar junto ao SEFIP.

Para empresas optantes pelo SIMPLES EPP ou SIMPLES ME COM Recolhimento Patronal:

"1 - O funcionário exerce atividade nos anexos IV" (empresa recolhe patronal, acidente de trabalho, porém não recolhe Terceiros).

"2 - O funcionário exerce atividade SIMULTANEAMENTE nos anexos I a III, V, VI e anexo IV" (empresa recolhe parte patronal com redução quando há lançamento de faturamento e calcula acidente de trabalho), sendo:

Cálculo do Acidente de trabalho:

Base de Cálculo de INSS x Coeficiente de Ajuste x Percentual para Calculo RAT = Resultado do Acidente de Trabalho

Obs.: Coeficiente de Ajuste é apresentado no lançamento do faturamento no Resumo de Tributos.

Para Empresas optantes pelo SIMPLES EPP ou SIMPLES ME SEM Recolhimento Patronal:

"0 - O funcionário exerce atividade nos anexos I a III, V e VI" (empresa não recolhe parte patronal).

Cadastro de Funcionários:

1- Acesse: Social > Folha de Pagamento > Manutenção de Arquivos Funcionais > Cadastro de Funcionários > guia Salário e Indicadores > sub guia Simples Nacional

2- Todos os funcionários devem estar devidamente parametrizado, caso contrário podem haver divergências nos valores demonstrados na Folha de Pagamento e Sefip.

3- Informe a opção correspondente à atividade exercida pelo funcionário na empresa.

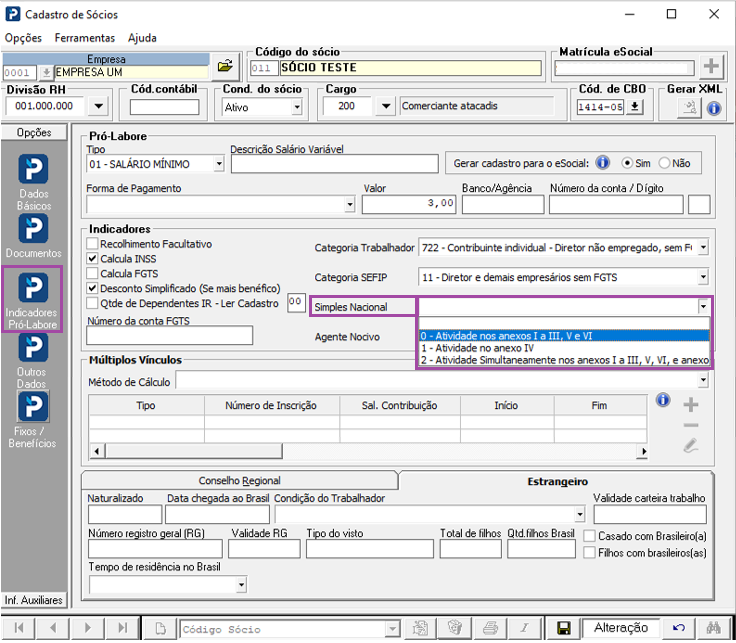

Cadastro de Sócios:

5- Acesse: Social > Controle de Sócios > Manutenção de Arquivos de Sócios > Cadastro de Sócios > guia Indicadores de Pró-labore > sub guia Simples Nacional

Assim como no cadastro de funcionários deve ser realizada a parametrização referente ao simples, no cadastro de sócios também deve ser informado.

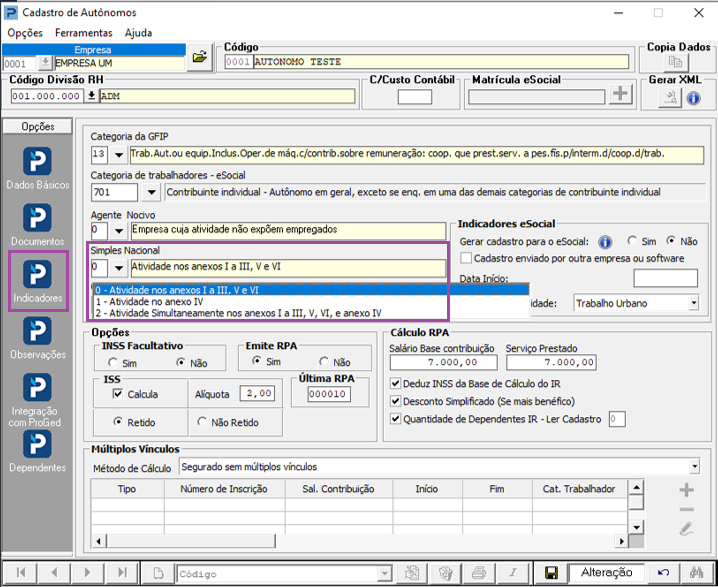

Cadastro de Autônomos:

6- Acesse: Social > Controle de Autônomos > Manutenção de Arquivos de Autônomos > Cadastro de Autônomos > Aba Indicadores > Aba Simples Nacional

No cadastro de autônomos a informação referente ao regime de tributação simples nacional também deve ser lançada.

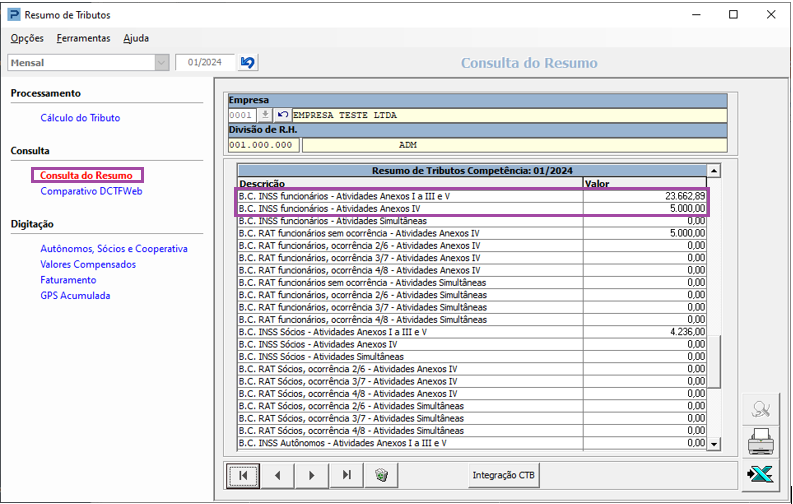

Resumo de Tributos:

7- Acesse: Social > Folha de Pagamento > Processamentos > Processamentos de Recibos/Resumos > Resumo de Tributos

Ao processar resumo serão apresentados os valores de cada Anexo separadamente (de acordo com a parametrização dos cadastros de Funcionários, Sócios e Autônomos).

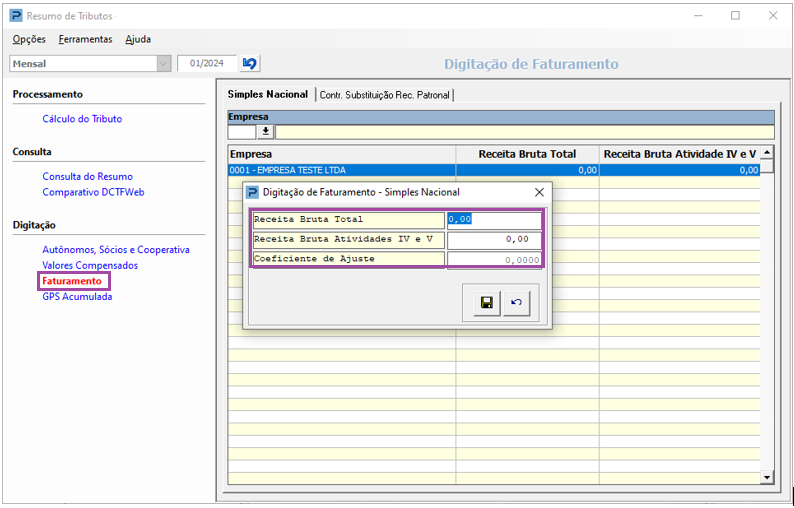

8 - Na aba "Faturamento" verifique se existe valores zerados lançados

Folha de Pagamento:

9- Acesse: Social > Folha de Pagamento > Relatórios do Recibo > Folha de Pagamento

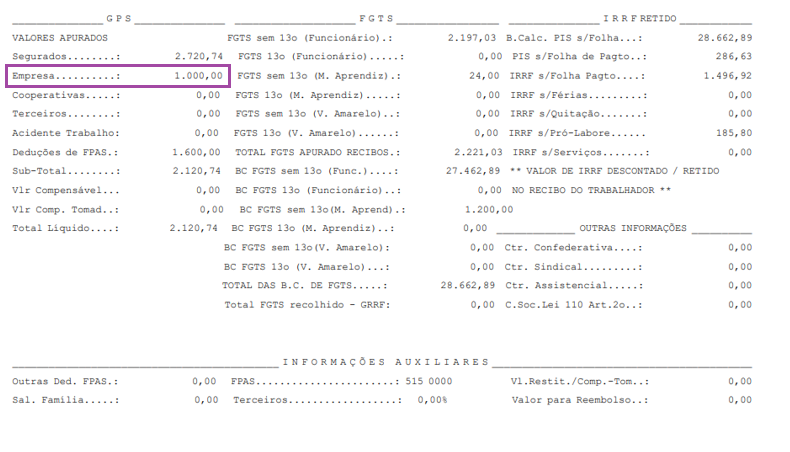

Os valores serão demonstrados no resumo da folha de pagamento.

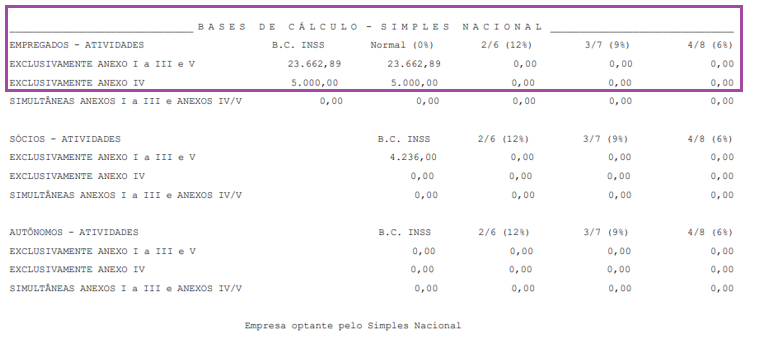

Neste exemplo a parte dos funcionários foram enquadrados no anexo I a III e V e parte no anexo IV.

10 - Para o cálculo da parte patronal somente será utilizada a base dos funcionários, sócios e autônomos que estiverem vinculados ao anexo IV.

Neste caso a base dos funcionários, sócios e autônomos foi de 5.000,00 sendo assim o calculo da parte Empresa é: 5.000,00 x 20,00% = 1.000,00

Para mais informações sobre o calculo da folha acesse: FP1166 - Folha de Pagamento Mensal - Como são realizados os cálculos da Folha de Pagamento