Este Artigo tem como objetivo orientar como será apresentado na Folha Mensal, o valor de 13º Salário de Funcionário intermitente para Empresas reoneradas (de acordo com o disposto na Lei 14.973 de 16/09/2024), que instituiu:

- A reoneração gradual da folha de pagamento durante o período de 01/2025 até 12/2027;

- A não incidência de contribuição patronal sobre as parcelas pagas a título de 13º salário para empresas desoneradas.

Importante: Durante o período da reoneração, o 13º Salário continuará integralmente desonerado, conforme § 1º do artigo 9º-A da Lei nº 12.564/2011:

o Art. 9º-A. Nos exercícios de 2025 a 2027, as empresas referidas nos arts. 7º e 8º desta Lei poderão contribuir sobre o valor da receita bruta, excluídos as vendas canceladas e os descontos incondicionais concedidos, em substituição parcial às contribuições previstas nos incisos I e III do caput do art. 22 da Lei nº 8.212, de 24 de julho de 1991, sendo tributadas de acordo com as seguintes proporções: (Incluído pela Lei nº 14.973, de 2024)

o 1º A partir de 1º de janeiro de 2025 até 31 de dezembro de 2027, para fins de cálculo do valor devido sob o regime da substituição parcial de que trata o caput deste artigo, as contribuições previstas nos incisos I e III do caput do art. 22 da Lei nº 8.212, de 24 de julho de 1991, não incidirão sobre as remunerações pagas, devidas ou creditadas a título de décimo terceiro salário. (Incluído pela Lei nº 14.973, de 2024).

Realizada a adequação do sistema para atender o 13º Salário de Funcionário Intermitente, enquanto a Empresa estiver no período da reoneração.

Resolução

Ao realizar o cálculo dos tributos relativos à 2ª parcela de 13º Salário (exercícios: 2025 / 2026 / 2027):

A partir de 01/2025 até 12/2027, não será calculada contribuição previdenciária patronal sobre a folha de 13º Salário, visto que durante o período da reoneração da folha de pagamento não haverá incidência de contribuição patronal sobre as parcelas pagas a título de 13º Salário para empresas desoneradas.

Neste exemplo, a Empresa está enquadrada no CNAE Preponderante e tem Funcionário intermitente:

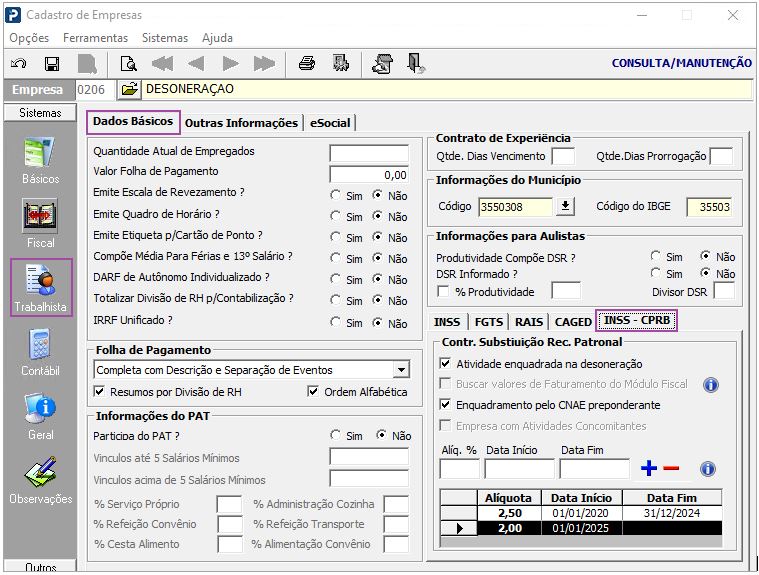

Cadastro de Empresas

1- Acesse: Parâmetros Gerais > Cadastros > Cadastros de Empresas > Aba Trabalhista\Dados Básicos \ INSS-CPRB

2- Verifique as informações de desoneração da empresa:

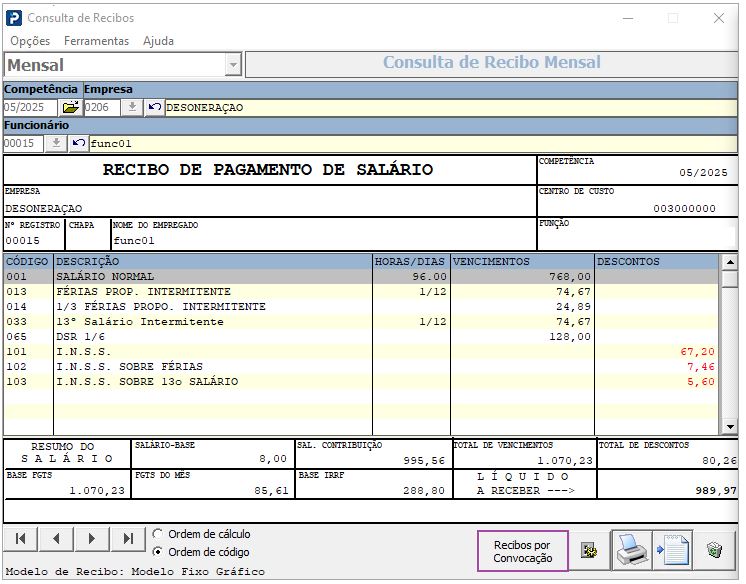

Consulta de Recibos

1- Acesse: Social > Folha de Pagamento > Consultas > Consulta de Recibos

2- Realize a consulta do Recibo Mensal processado:

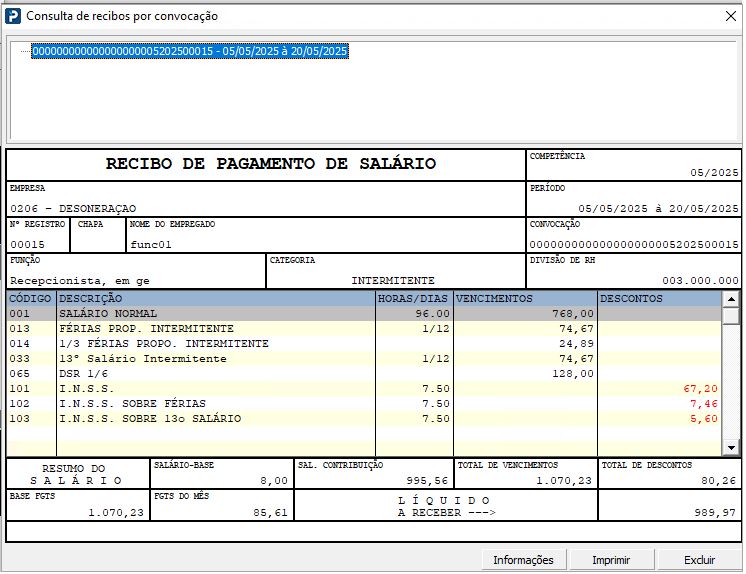

3- Acesse a convocação:

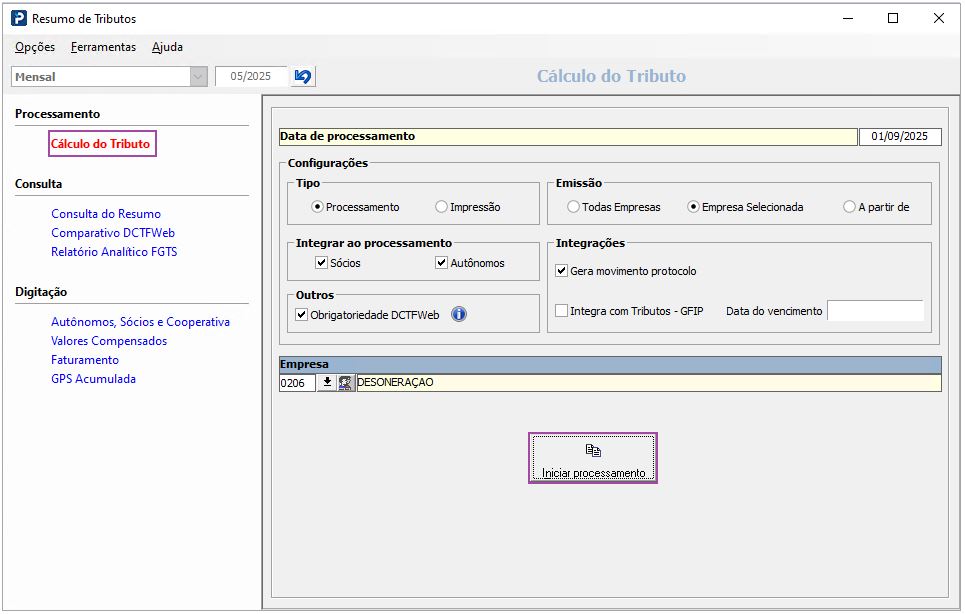

Resumo de Tributos

1- Acesse:Social > Folha de Pagamento > Processamentos > Processamentos de Recibos/Resumos > Resumo de Tributos

2- Processe o Resumo de Tributos da competência:

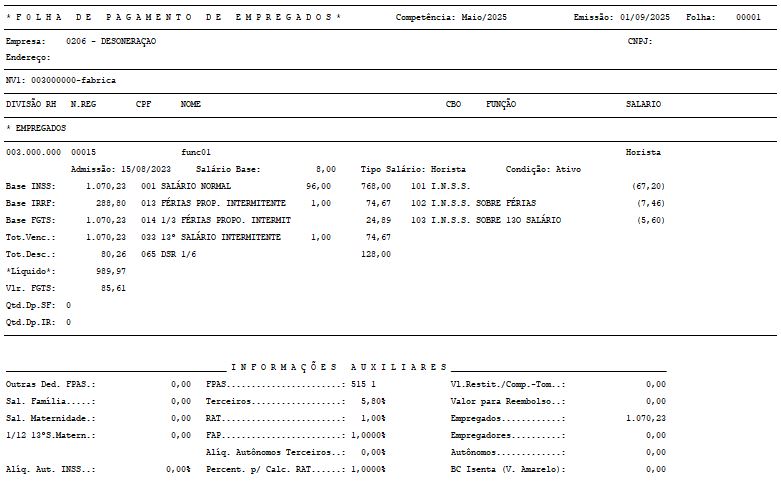

Folha de Pagamento

1- Acesse: Social > Folha de Pagamento > Relatórios do Recibo > Folha de Pagamento

2- Processe a Folha de Pagamento Mensal:

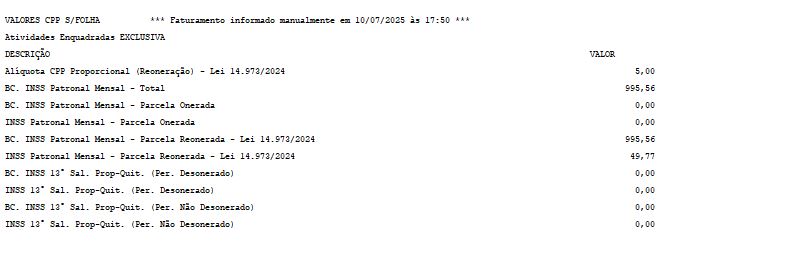

3- Ao acessar o resumo final da Folha, é possível identificar que o valor de 13º Salário do funcionário intermitente foi desconsiderado da Base INSS Patronal (Parcela reonerada):

Cálculo realizado:

Base INSS Patronal Mensal = 1.070,23 - 74,67 = 995,56

Cálculo CPP - Contr. Previdenciária Patronal - Mensal - Lei 14.973/2024 = 995,56 * 5,0% = 49,77