Este Artigo tem como objetivo orientar como é realizado o cálculo do IRRF de Empresas Regime Caixa nos Recibos de Férias e Recibo Mensal.

Resolução

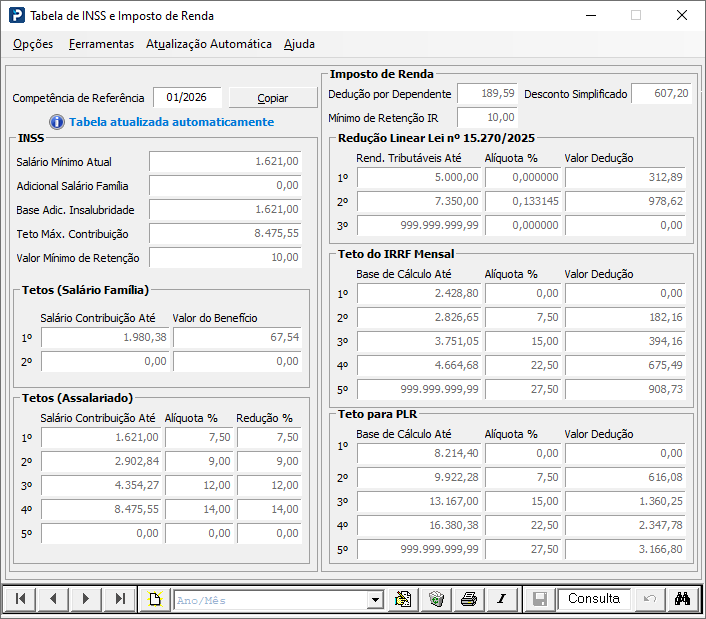

Tabela de INSS e IRRF

1- Acesse: Parâmetros Gerais> Tabelas Oficiais> Tabelas Trabalhistas> Tabela de INSS e Imposto de Renda.

2 - Verifique se a Tabela de INSS e IRRF está preenchida corretamente nas competências de processamento dos recibos.

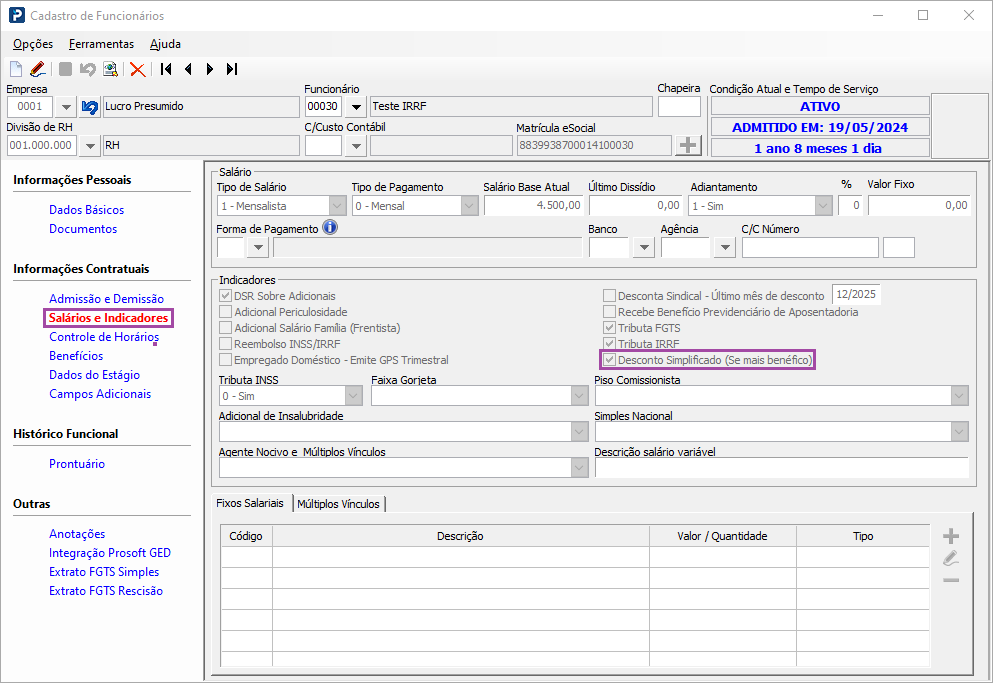

Cadastro de Funcionários

1 - Acesse: Social>Folha de Pagamento> Manutenção de arquivos Funcionais> Cadastro de Funcionários.

2- No cadastro do trabalhador deverá estar selecionado a opção "Desconto Simplificado se mais Benéfico" para que o sistema faça a comparação de qual desconto será aplicado.

-Dedução Legal : valor de INSS + dedução de dependente se houver + pensão alimentícia se houver.

-Desconto Simplificado: Valor fixo de 607,20

IRRF no Recibo de Férias

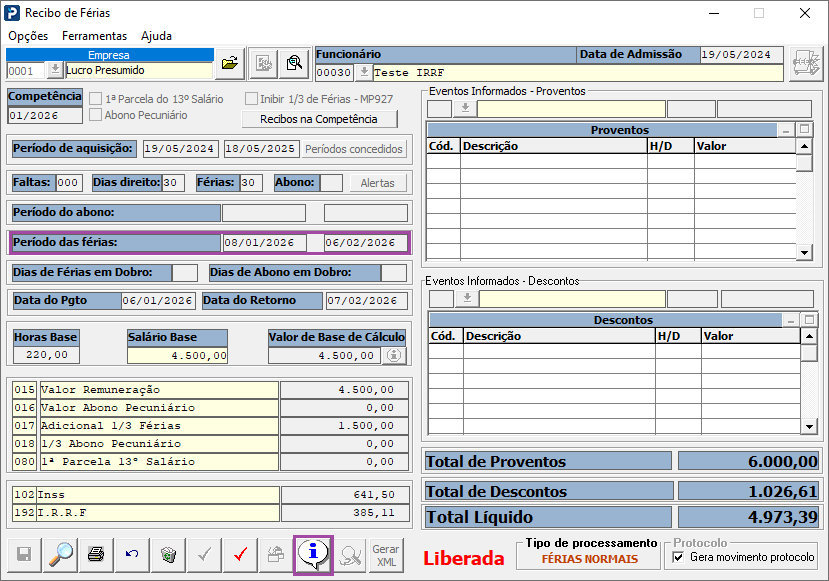

Recibo de Férias

1 - Acesse: Social > Folha de Pagamento > Processamentos > Férias > Recibo de Férias

2- As férias foram "particionadas nos meses de Janeiro e Fevereiro".

3- Clique no ícone "i" para visualizar o cálculo de IRRF nas férias.

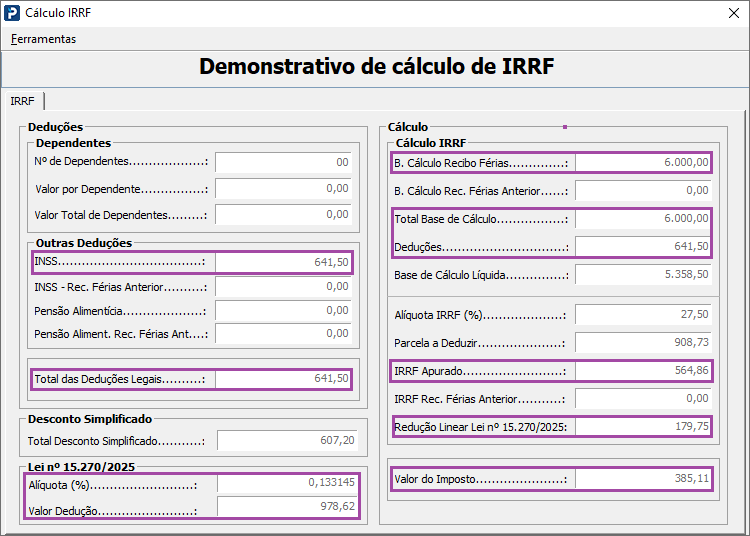

Cálculo do IRRF de FÉRIAS

Neste exemplo foi considerado a dedução Legal que foi a opção mais benéfica.

Base IRRF nas Férias

|

Base de Cálculo Férias |

4.500,00 + 1.500 = 6.000,00 |

|

Total de Deduções Legais |

641,50 |

|

Base de Cálculo Líquida |

6.000,00 - 641,50 = 5.358,50 |

IRRF

|

Alíquota IRRF (%) |

27,50 |

|

Parcela a Deduzir |

908,73 |

|

Cálculo IRRF |

5.358,50 * 27,50% = 1.473,59 - 908,73 = 564,86 |

Redução IRRF (Lei n° 15.270/2025)

|

0,133145 * Base de Cálculo |

0,133145 * 6.000,00 = 798,87 |

|

978,62 - Valor calculado |

978,62 - 798,87 = 179,75 |

Atenção: Neste cálculo, a base de cálculo é considerada em seu valor bruto, sem a aplicação de deduções legais ou da dedução simplificada.

IRRF

|

Valor de Imposto |

564,86 - 179,75 = 385,11 |

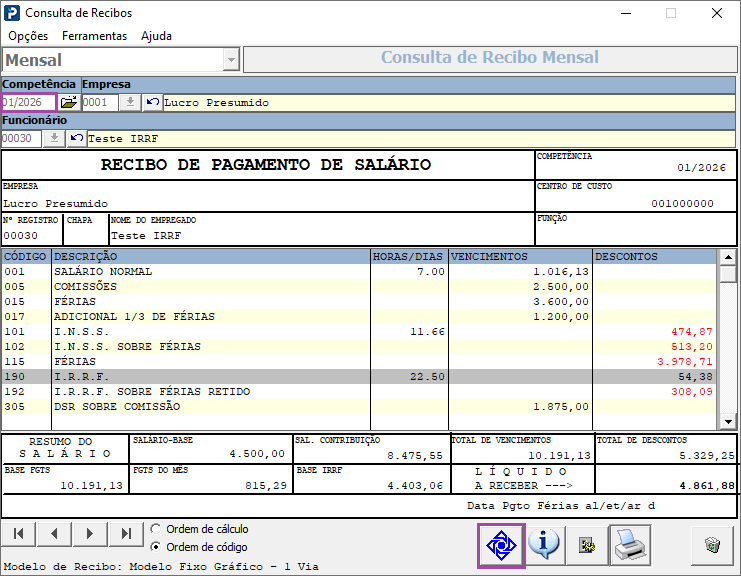

IRRF no Recibo Mensal de Janeiro

Consulta de Recibos

1- Acesse: Social > Folha de Pagamento > Consulta > Consulta de Recibos

2- Preencha as informações da competência mensal com férias, clique no ícone da receita Federal para visualizar o cálculo do IRRF

Competência Janeiro

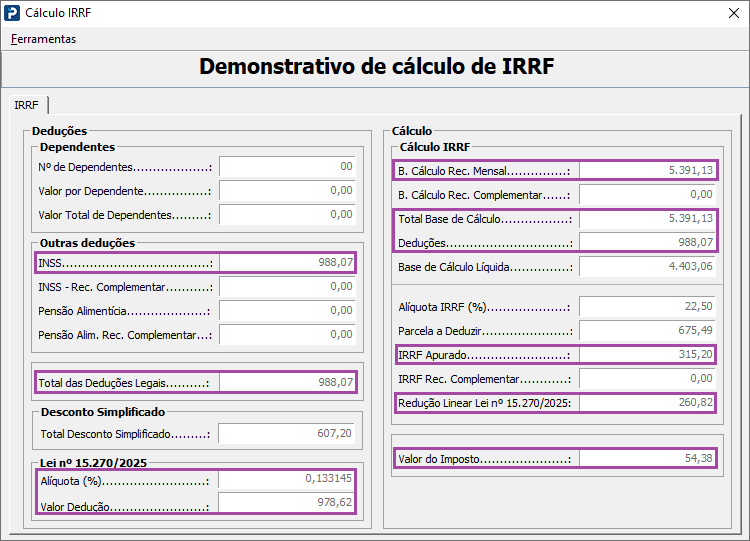

Cálculo IRRF Mensal

|

Total Base de Cálculo |

1.016,13 + 2.500 + 1.875,00 = 5.391,13 |

|

Total de Deduções Legais |

513,20 + 474,87 = 988,07 |

|

Base de Cálculo Líquida |

5.391,13 - 988,07 = 4.403,06 |

IRRF

|

Alíquota IRRF (%) |

22,50 |

|

Parcela a Deduzir |

675,49 |

|

Cálculo IRRF |

4.403,06 * 22,50% = 990,69 - 675,49 = 315,20 |

Redução IRRF (Lei n° 15.270/2025)

|

0,133145 * Base de Cálculo |

0,133145 * 5.391,13 = 717,80 |

|

978,62 - Valor calculado |

978,62 - 798,87 = 179,75 |

Atenção: Neste cálculo, a base de cálculo é considerada em seu valor bruto, sem a aplicação de deduções legais ou da dedução simplificada.

IRRF

|

Valor de Imposto |

315,20 - 260,82 = 54,38 |

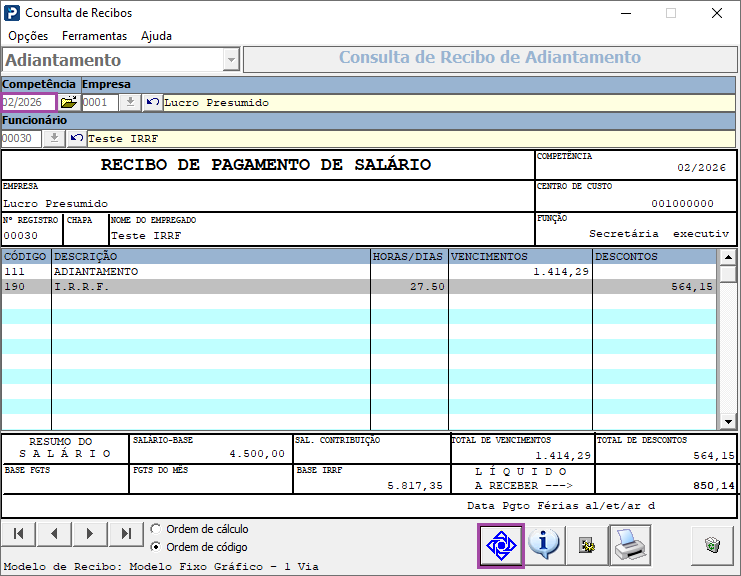

Adiantamento de Fevereiro

Cálculo do IRRF ADIANTAMENTO.

Neste exemplo foi considerado a dedução Legal que foi a opção mais benéfica para cálculo do IRRF.

Importante : Caso no recibo tenha o evento de arredondamento, não será considerado no cálculo, pois o arredondamento não tem base de IRRF.

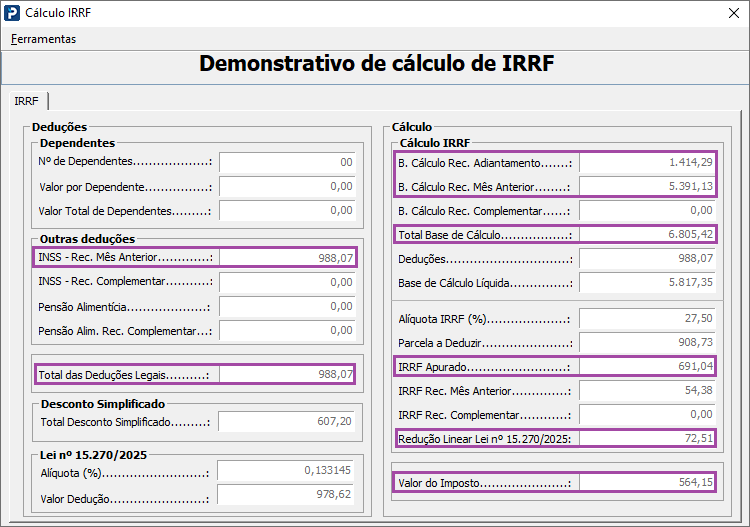

Base IRRF

|

Adiantamento |

1.414,29 |

|

Base IR mês anterior |

5.391,13 |

|

Total Base de Cálculo |

5.391,13 + 1.414,29 = 6.805,42 |

|

Total de Deduções Legais |

988,07 |

|

Base de Cálculo Líquida |

6.805,42 - 988,07 = 5.817,35 |

IRRF

|

Alíquota IRRF (%) |

27,50 |

|

Parcela a Deduzir |

908,73 |

|

Cálculo IRRF |

5.817,35 * 27,50% = 1.599,77 - 908,73 = 691,04 |

Redução IRRF (Lei n° 15.270/2025)

|

0,133145_*_Base_de_Cálculo |

0,133145_*_6.805,42_=_906,11 |

|

978,62 -_Valor calculado |

978,62 - 906,11 = 72,51 |

Atenção: Neste cálculo, a base de cálculo é considerada em seu valor bruto, sem a aplicação de deduções legais ou da dedução simplificada.

IRRF

|

IRRF mês anterior |

54,38 |

|

Valor de Imposto |

691,04 - 72,51 - 54,38 = 564,15 |

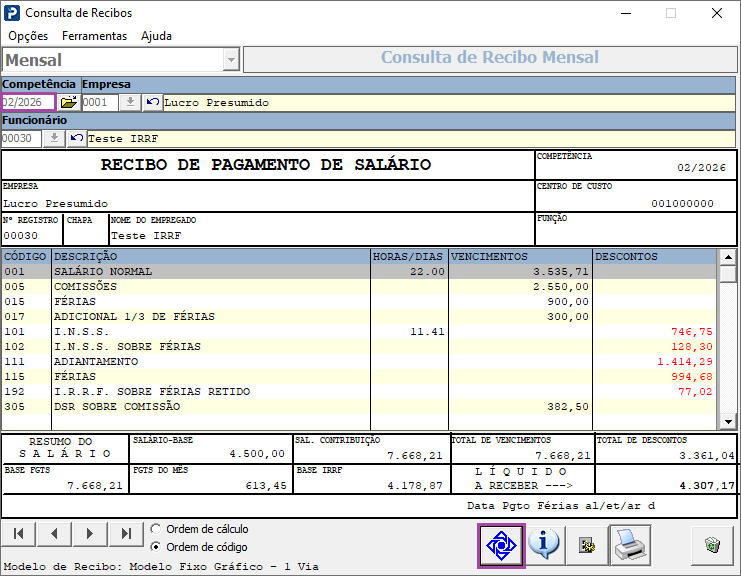

IRRF no Recibo Mensal de Fevereiro

Consulta de Recibos

1- Acesse: Social > Folha de Pagamento > Consulta > Consulta de Recibos

2- Preencha as informações da competência mensal com férias, clique no ícone da receita Federal para visualizar o cálculo do IRRF

Competência de Outubro

3 - Cálculo do IRRF MENSAL.

Neste exemplo foi considerado a dedução Legal que foi a opção mais benéfica para cálculo do IRRF do que o desconto Simplificado.

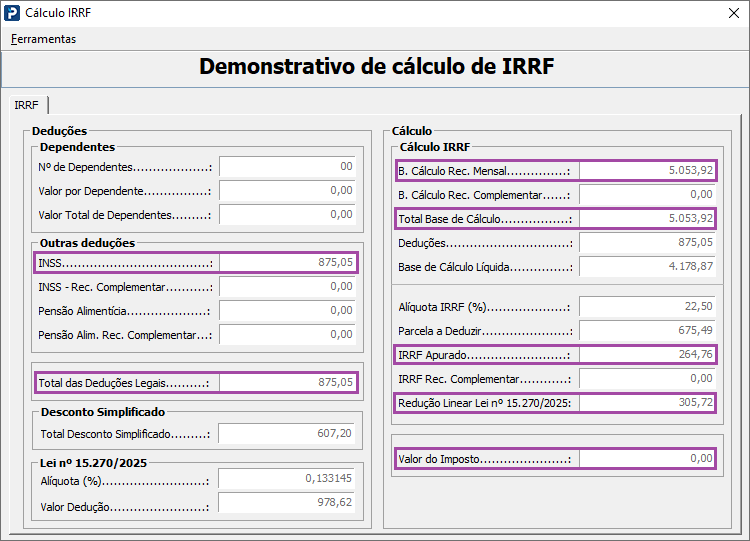

Base IRRF

|

Total Base de Cálculo |

5.053,92 |

|

Total de Deduções Legais |

875,05 |

|

Base de Cálculo Líquida |

5.053,92 - 875,05 = 4.178,87 |

IRRF

|

Alíquota IRRF (%) |

22,50 |

|

Parcela a Deduzir |

675,49 |

|

Cálculo IRRF |

4.178,87 * 22,50% = 940,25 - 675,49 = 264,76 |

Redução IRRF (Lei n° 15.270/2025)

|

0,133145_*_Base_de_Cálculo |

0,133145_*_5.053,92_=_672,90 |

|

978,62 -_Valor calculado |

978,62 - 672,90 = 305,72 |

Atenção: Neste cálculo, a base de cálculo é considerada em seu valor bruto, sem a aplicação de deduções legais ou da dedução simplificada.

IRRF

|

Valor de Imposto |

264,76 - 305,72 = -40,96 |

Importante: Como o valor da redução foi superior ao IRRF apurado, o imposto é zerado no recibo, não havendo cálculo de IRRF, ainda que a base de cálculo tenha ultrapassado R$ 5.000,00.