Neste artigo são demonstrados os procedimentos para realizar o cálculo IRRF de Empresas Regime Caixa nos Recibos de Adiantamento e Mensal.

Resolução

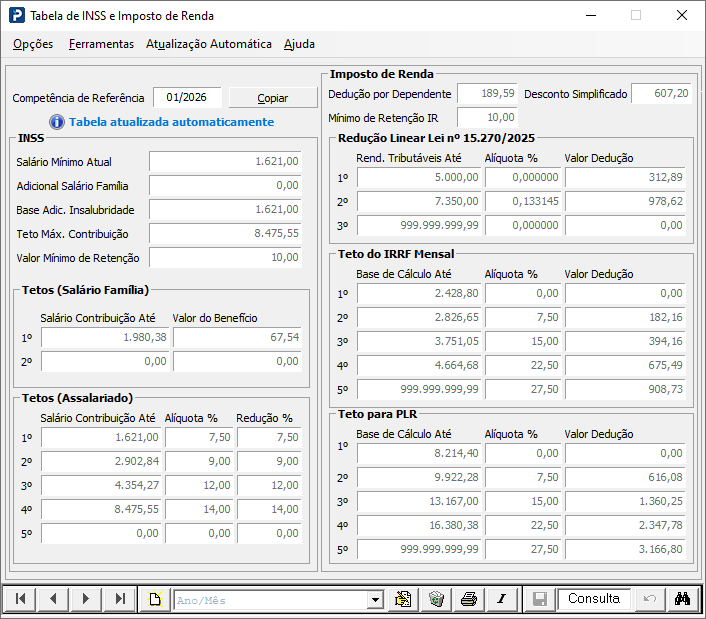

Tabela de INSS e IRRF

1- Acesse: Parâmetros Gerais> Tabelas Oficiais> Tabelas Trabalhistas> Tabela de INSS e Imposto de Renda.

2 - Verifique se a Tabela de INSS e IRRF está preenchida corretamente nas competências de processamento dos recibos.

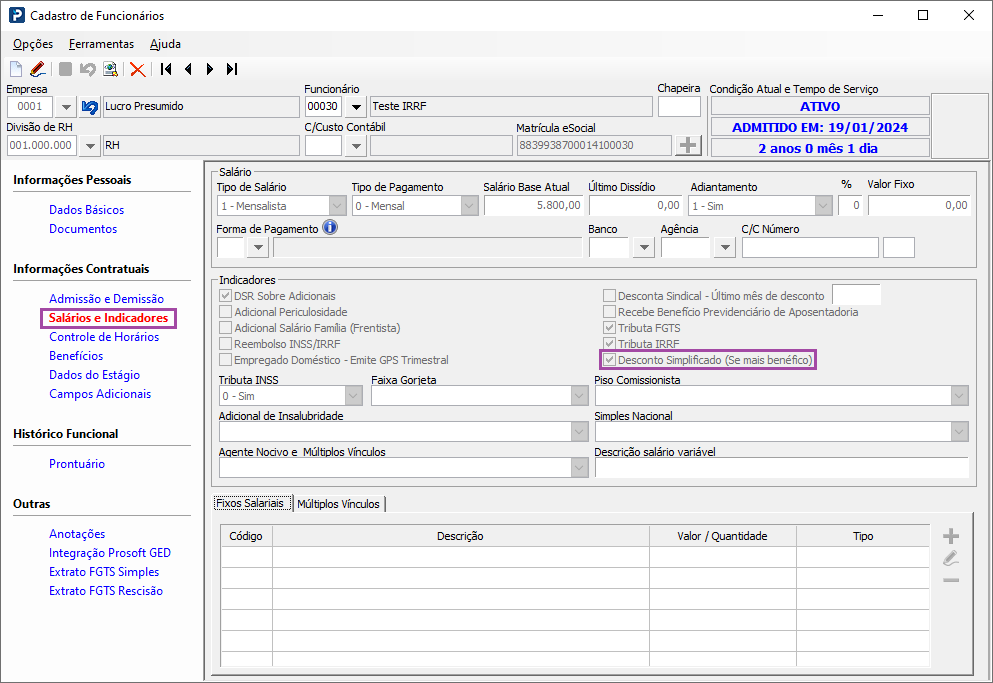

Cadastro de Funcionários

1 - Acesse: Social>Folha de Pagamento> Manutenção de arquivos Funcionais> Cadastro de Funcionários.

2- No cadastro do trabalhador deverá estar selecionado a opção "Desconto Simplificado se mais Benéfico" para que o sistema faça a comparação de qual desconto será aplicado.

-Dedução Legal : valor de INSS + dedução de dependente se houver + pensão alimentícia se houver.

-Desconto Simplificado: Valor fixo de 607,20

IRRF no Adiantamento

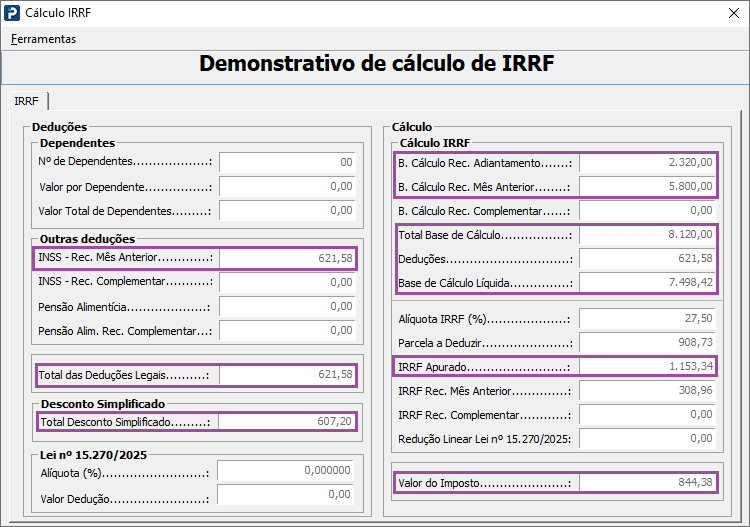

É necessário Visualizar a base de cálculo de IRRF do mês anterior ao adiantamento pois entrará no cálculo do IRRF

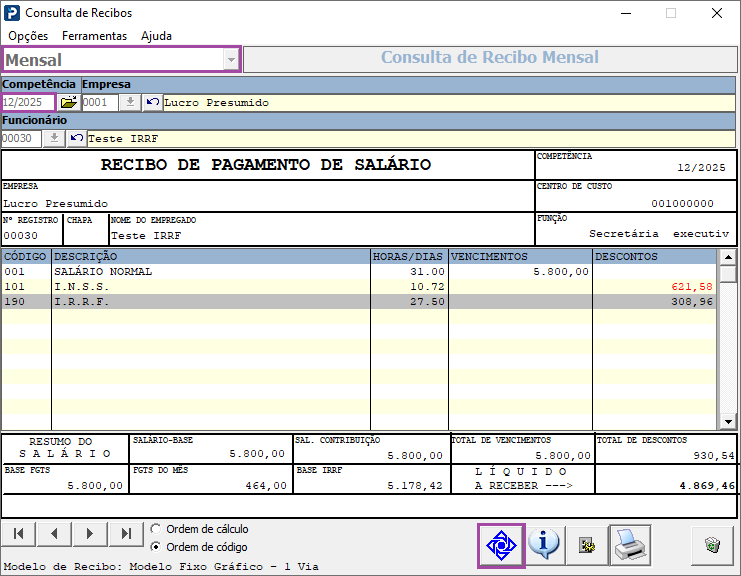

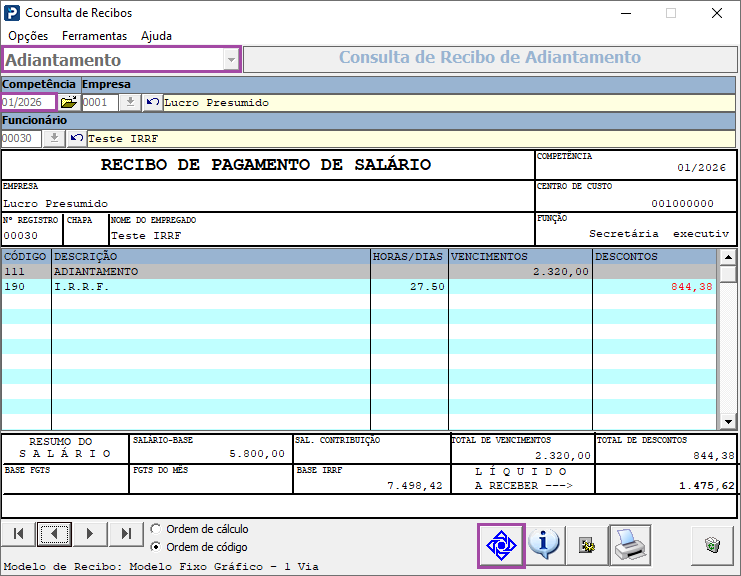

Consulta de Recibos

1- Acesse: Social > Folha de Pagamento > Consulta > Consulta de Recibos.

2- Selecione Mensal e preencha a competência ANTERIOR ao adiantamento que se deseja conferir.

3- Clique no ícone da receita Federal para visualizar a base de cálculo do IRRF.

Importante : Caso no recibo tenha o evento de arredondamento, não será considerado no cálculo, pois o arredondamento não tem base de IRRF.

4 - Ainda na consulta de recibo clique no ícone de "pasta" e altere para Adiantamento.

5- Selecione a competência que deseja conferir o cálculo do IRRF do adiantamento.

6- Clique no ícone da receita Federal.

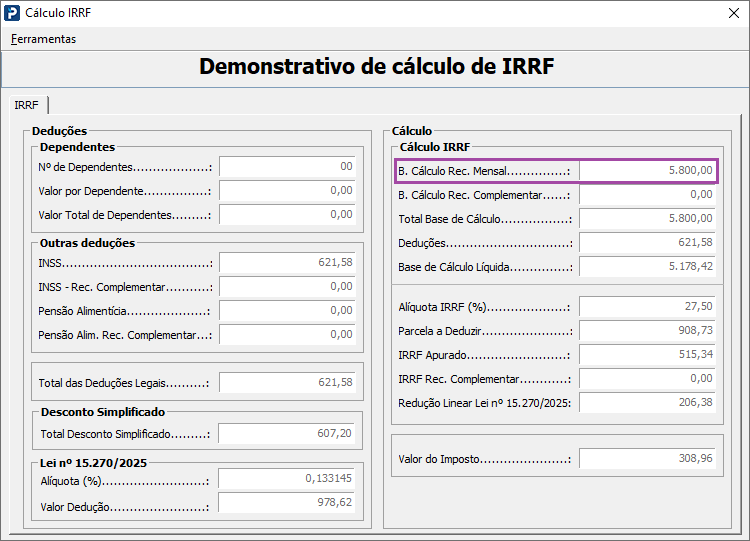

5- Cálculo do IRRF ADIANTAMENTO.

Neste exemplo foi considerado a dedução Legal que foi a opção mais benéfica para cálculo do IRRF do que o desconto Simplificado.

Base IRRF

|

Base de Cálculo Adiantamento |

2.320,00 |

|

Base de Cálculo Mês Anterior |

5.800,00 |

|

Total Base de Cálculo |

2.320,00 + 5.800,00 = 8.120,00 |

|

Total de Deduções Legais |

621,58 |

|

Base de Cálculo Líquida |

8.120,00 - 621,58 = 7.498,4 |

IRRF

|

Alíquota IRRF (%) |

27,50 |

|

Parcela a Deduzir |

908,73 |

|

Cálculo IRRF |

7.498,42 * 27,50% = 2.062,0655 - 908,73 = 1.153,34 |

|

IRRF mês anterior |

308,96 |

|

Valor de Imposto |

1.153,34 - 308,96 = 844,38 |

Atenção: no recibo de adiantamento não é aplicado o cálculo da redução, pois o valor ultrapassa o teto de R$ 7.350,00 previsto para a concessão do benefício.

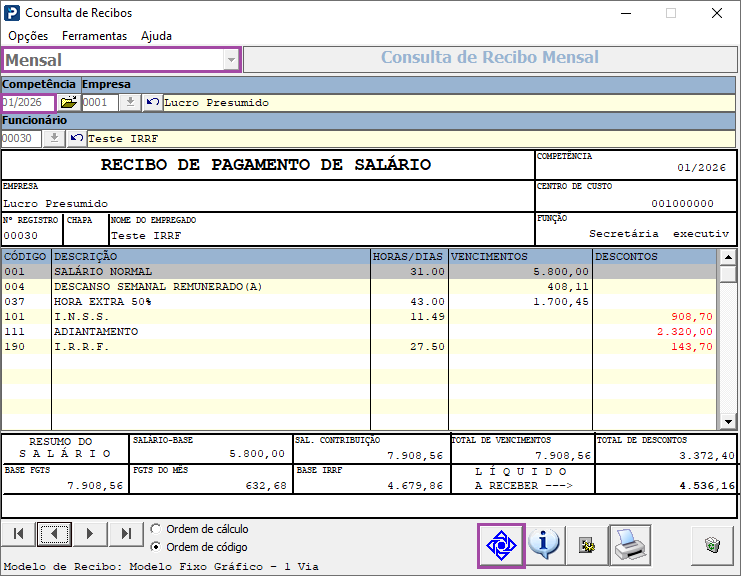

IRRF no Recibo Mensal

Consulta de Recibos

1- Acesse: Social > Folha de Pagamento > Consulta > Consulta de Recibos

2- Clique no ícone da receita Federal para visualizar o cálculo do IRRF

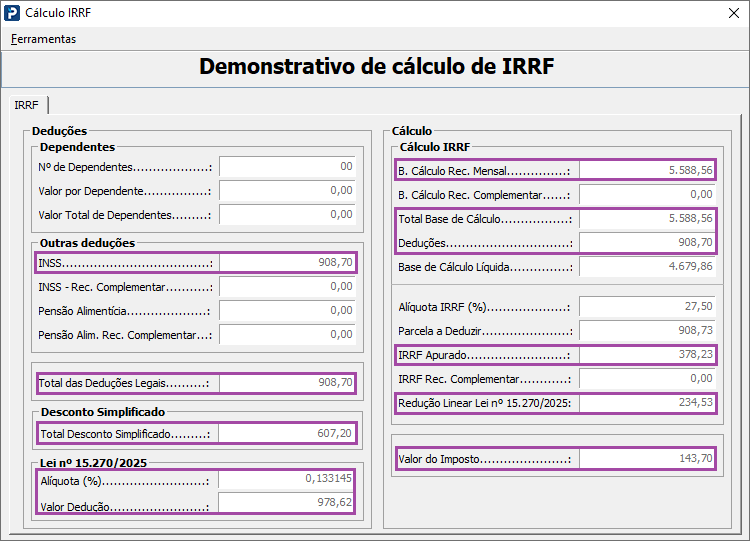

3 - Cálculo do IRRF MENSAL.

Neste exemplo foi considerado a dedução Legal que foi a opção mais benéfica para cálculo do IRRF do que o desconto Simplificado.

Base IRRF

|

Total Base de Cálculo |

5.588,56 |

|

Total de Deduções Legais |

908,70 |

|

Base de Cálculo Líquida |

5.588,56 - 908,70 = 4.679,86 |

IRRF

|

Alíquota IRRF (%) |

27,50 |

|

Parcela a Deduzir |

908,73 |

|

Cálculo IRRF |

4.679,86 * 27,50% = 1.286,96 - 908,73 = 378,23 |

Redução IRRF (Lei n° 15.270/2025)

|

0,133145_*_Base_de_Cálculo |

0,133145_*_5.588,56_=_308,96 |

|

978,62 -_Valor calculado |

978,62 - 744,09 = 234,53 |

Atenção: Neste cálculo, a base de cálculo é considerada em seu valor bruto, sem a aplicação de deduções legais ou da dedução simplificada.

IRRF

|

Valor de Imposto |

378,23 - 234,53 = 143,70 |