O que é a resolução SEFAZ N°578/2023

Na substituição tributária, uma empresa, geralmente no início da cadeia de produção, recolhe o imposto para as demais fases de comercialização com base em um valor presumido, que seria o valor final praticado e, sobre essa base, é realizada retenção por substituição tributária. Contudo, ocasionalmente, o valor final praticado pode ser diferente do valor presumido, causando prejuízos ao Estado ou à empresa. Para corrigir essa situação, foi instituída a restituição e o complemento do ICMS. Dessa forma, na venda ao consumidor final, ou quando o fato gerador não se realiza (como em casos de furto, perda, etc.), deve-se realizar a apuração e, se necessário, a complementação ou restituição do valor final a pagar.

Entenda as alterações previstas pela Resolução 578

(check mark button) 1: O contribuinte substituído que venda mercadorias para outro contribuinte do ICMS, onde o imposto foi retido anteriormente por substituição tributária, deve preencher campos específicos na nota fiscal eletrônica (NF-e) de saída. É necessário preencher os campos:

vBCSTRet (N26) (base de cálculo da substituição tributária retida);

vICMSSubstituto (N26b) (valor do ICMS substituto) e

vICMSSTRet (N27) (valor do ICMS retido por substituição tributária).

Os campos devem ser preenchidos com os valores correspondentes às entradas das mercadorias em seu estabelecimento. Essa medida assegura a correta prestação de contas e o cumprimento das obrigações fiscais.

(check mark button) 2: Já o contribuinte substituído varejista, também inclusos os optantes pelo Simples Nacional, ao realizar venda a consumidor final de mercadoria cujo imposto tenha sido retido anteriormente por substituição tributária, deverá preencher

obrigatoriamente os campos:

vBCEfet (N35) (Valor da base de cálculo efetiva);

pICMSEfet (N36) (Alíquota do ICMS efetiva) e

vICMSEfet (N37) (Valor do ICMS efetivo).

Esses campos deverão ser preenchidos na NF-e, utilizando as alíquotas internas, acrescidas do adicional relativo ao Fundo de Combate à Pobreza e às Desigualdades Sociais (FECP).

Configurações

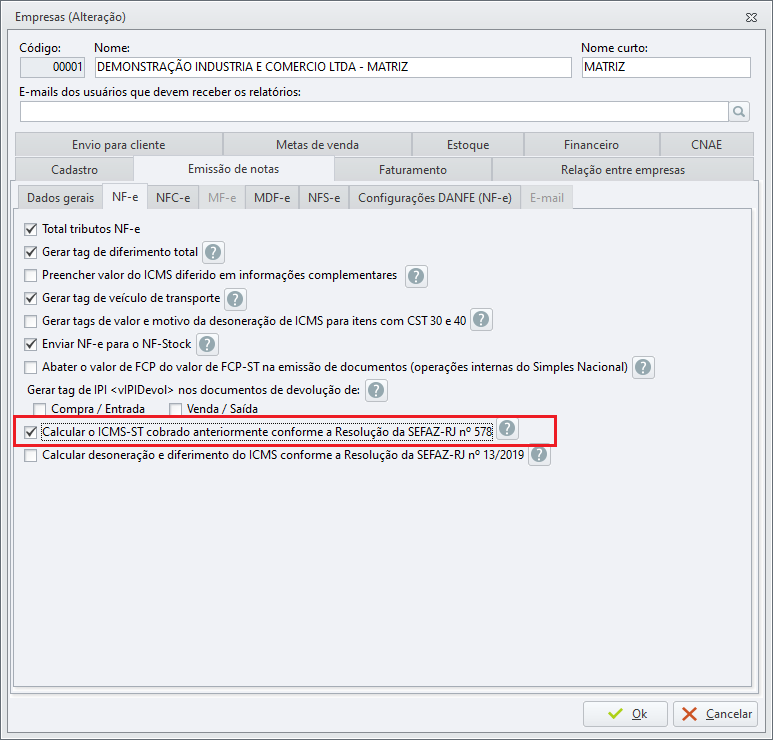

No sistema Bimer, foi criada a configuração "Calcular o ICMS-ST cobrado anteriormente conforme a Resolução SEFAZ-RJ nº 578". Essa configuração pode ser acessada no cadastro da empresa pelo seguinte caminho: Configurador Bimer > Aba Geral > Cadastro de Empresas.

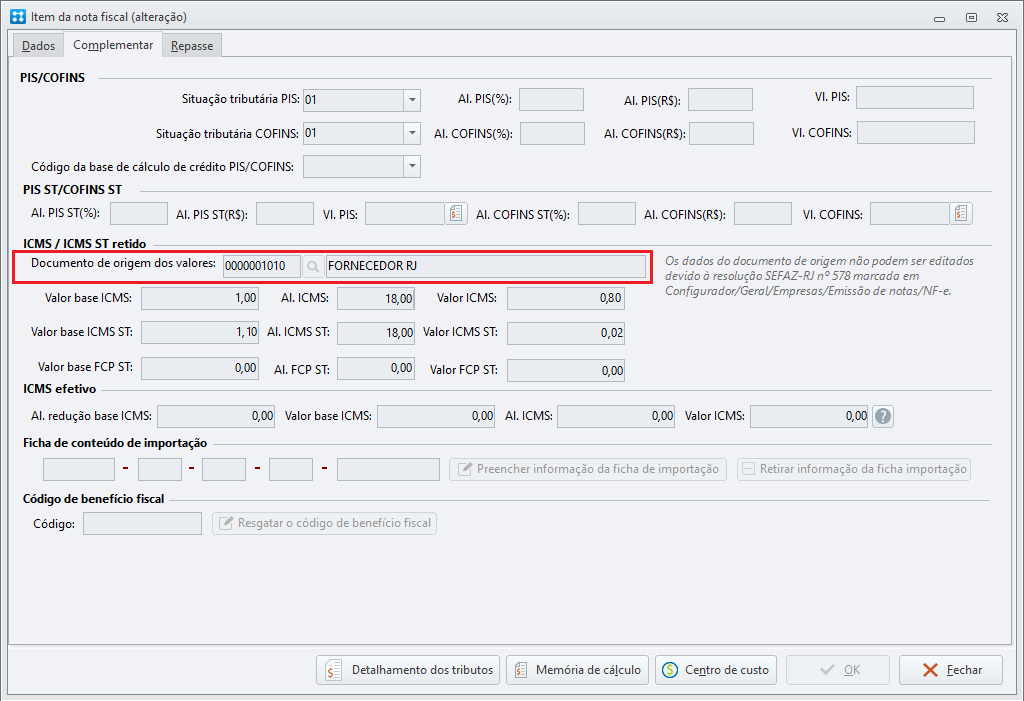

Com a opção marcada, ao incluir um item com o CST 60 ou CSOSN 500, o sistema vinculará automaticamente o último documento de entrada que calculou o ICMS-ST para o item selecionado. Essa vinculação ocorrerá na aba complementar, em "Documento de Origem dos Valores do ICMS/ICMS-ST" no módulo de Faturamento.

O resgate automático da nota de entrada também ocorrerá na transformação do pedido de venda para o módulo de Faturamento. Ao enviar a NF-e, o sistema verificará se existe um documento de entrada mais recente e, caso exista, ele será atualizado automaticamente.

O documento vinculado automaticamente não poderá ser editado.

Entenda na prática

1 - Ao gerar a NF-e, de um contribuinte substituído para outro contribuinte do ICMS:

O sistema incluirá as informações do ICMS-ST retido no grupo de tags <ICMS60> ou <CSOSN500> do item, com os valores preenchidos nas tags <vBCSTRet>, <vICMSSubstituto> e <vICMSSTRet>.

Exemplo:

<ICMS60>

<orig>0</orig>

<CST>60</CST>

<vBCSTRet>1.10</vBCSTRet>

<pST>18.00</pST>

<vICMSSubstituto>0.80</vICMSSubstituto>

<vICMSSTRet>0.02</vICMSSTRet>

</ICMS60>

2 - Ao gerar a NF-e, de um contribuinte substituído varejista, para o consumidor final:

O sistema incluirá as informações do ICMS-ST efetivo no grupo de tags <ICMS60> ou <CSOSN500> do item, com os valores preenchidos nas tags <vBCEfet>, <pICMSEfet> e <vICMSEfet>.

Exemplo:

<ICMS60>

<orig>0</orig>

<CST>60</CST>

<vBCEfet>1.00</vBCEfet>

<pICMSEfet>7.00</pICMSEfet>

<vICMSEfet>0.07</vICMSEfet>

</ICMS60>

Recurso disponível a partir da versão: 11.00.09.00.