Com as mudanças no modelo de prestação de informações à Receita Federal, especialmente após a extinção da DIRF, houve alteração na forma de declaração dos rendimentos pagos a beneficiários. Entre os principais impactos está a necessidade de adequação na escrituração da distribuição de lucros, que passou a ser informada por meio de eventos específicos da EFD-Reinf. A correta aplicação dessas regras é essencial para garantir a conformidade fiscal e evitar inconsistências nas obrigações acessórias.

Visão geral da declaração de rendimentos após a extinção da DIRF

As informações relacionadas aos rendimentos pagos a beneficiários passaram a ser prestadas por meio do eSocial e da EFD-Reinf, que compõem a base de dados utilizada pela Receita Federal para geração do Informe de Rendimentos e demais cruzamentos fiscais.

No caso da distribuição de lucros aos sócios, a escrituração deve ser realizada por meio da EFD-Reinf, utilizando os eventos destinados ao envio de informações de rendimentos pagos.

Onde informar a distribuição de lucros na EFD-Reinf

A distribuição de lucros deve ser informada por meio dos eventos da série R-4000 da EFD-Reinf, especialmente:

-

Evento R-4010 – Pagamentos/Créditos a Beneficiário Pessoa Física

-

Utilizando a natureza de rendimento 12001 – Lucros e Dividendos

Durante a escrituração devem ser informados:

✔ Beneficiário do rendimento

✔ Natureza do rendimento

✔ Indicação de incidência ou não de retenção de tributos

✔ Valores pagos ou disponibilizados

✔ Data do fato gerador (data do pagamento ou disponibilização do rendimento)

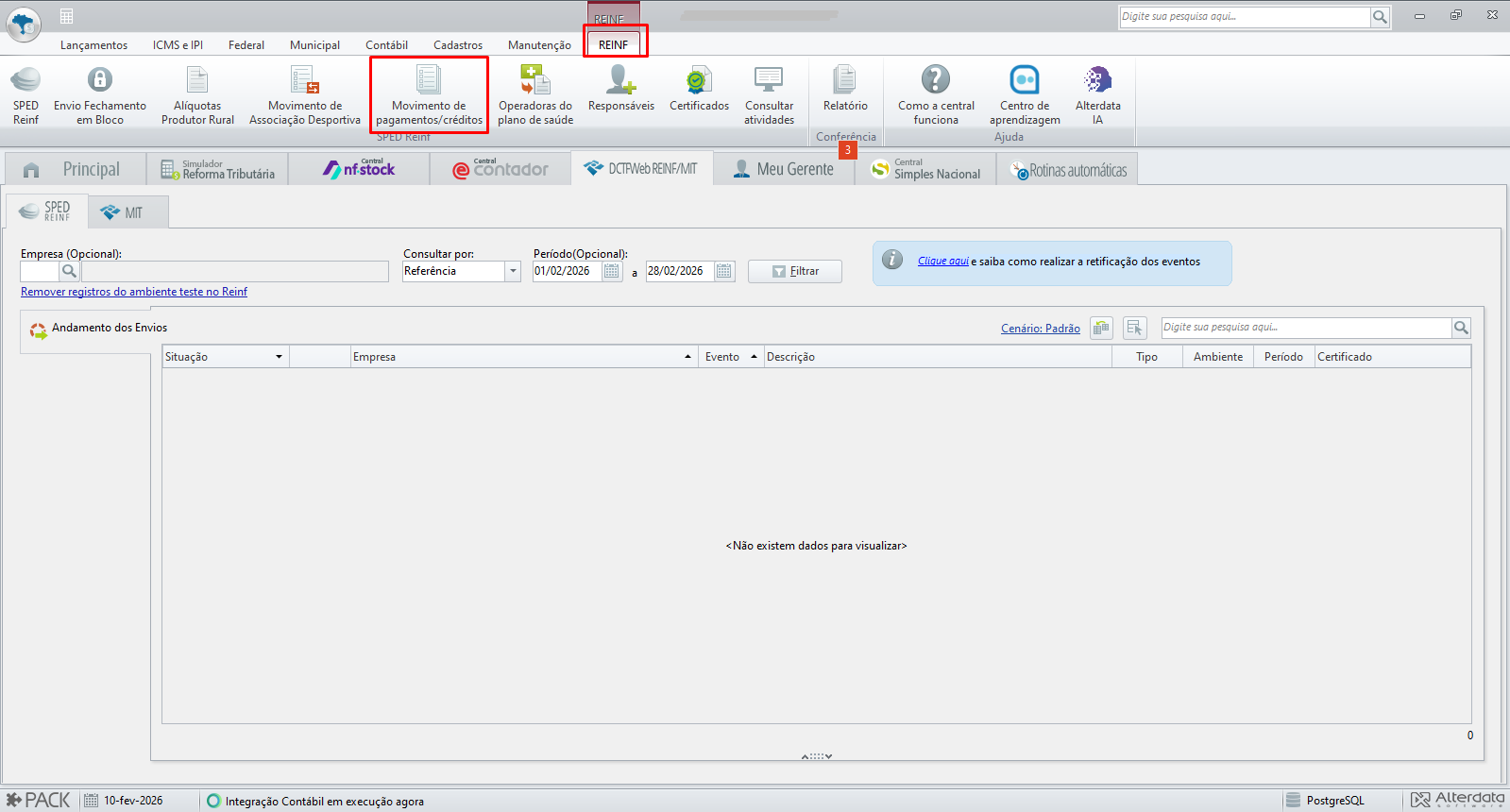

Para isso vá para Central DCTFWeb Reinf/Mit → Movimento de pagamentos/Créditos e efetue o lançamento.

A análise da incidência tributária deve sempre considerar o fato gerador, e não apenas a competência ou referência do lançamento.

Para mais informações sobre o processo de substituição da DIRF, consulte aqui.