Este artigo tem como objetivo orientar sobre os procedimentos a serem realizados para a conferência de Rendimentos IRRF no Recibo de 13°.

Resolução

O Demonstrativo de Rendimentos IRRF é uma funcionalidade projetada para validar e assegurar a precisão dos valores que compõem o Imposto de Renda.

Através do demonstrativo do IRRF no 13°, é possível realizar a conferência do cálculo.

O objetivo é facilitar a identificação de divergências, permitindo que seja corrigido e garanta a conformidade das informações.

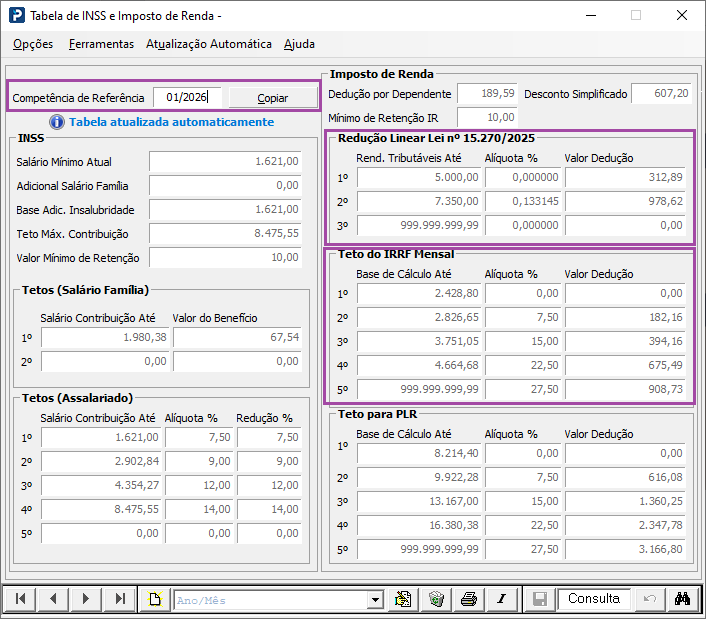

Tabela de INSS e Imposto de Renda

1 - Acesse: Parâmetros Gerais > Tabelas Oficiais > Tabelas Trabalhistas > Tabela de INSS e Imposto de Renda.

2 - Verifique se a tabela esta devidamente preenchida com seus valores e alíquotas.

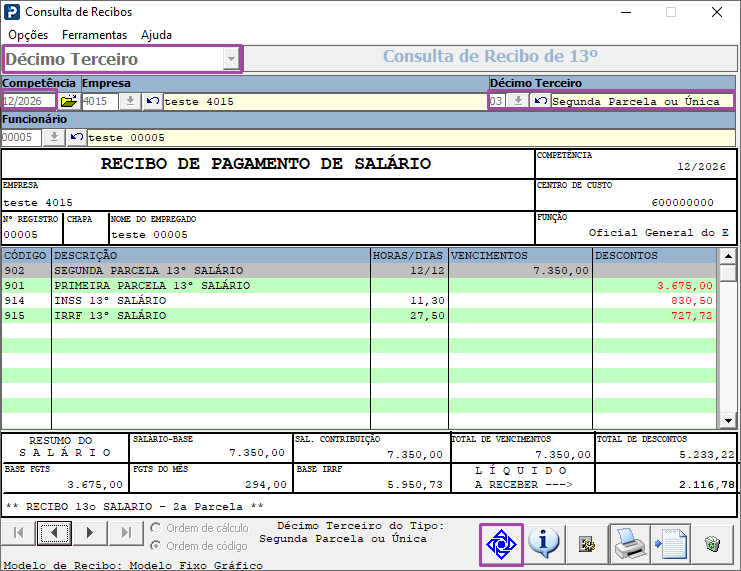

Consulta de Recibos

1- Acesse: Social > Folha de Pagamento > Consulta de Recibos

2- Selecione o tipo de Recibo que deseja realizar a consulta 13º Salário, 2º Parcela ou Parcela ùnica.

3- Clique no ícone da receita Federal para visualizar o cálculo do IRRF

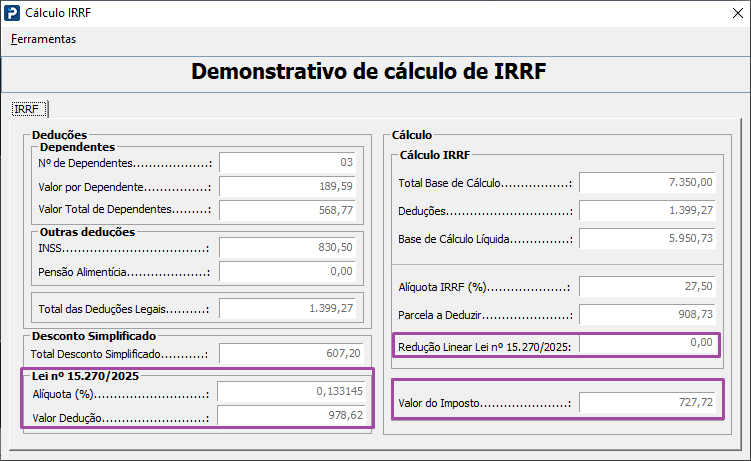

Cálculo da Redução Linear Progressiva: Faixa de R$ 5.000,01 a R$ 7.350,00:

O sistema soma todas as deduções permitidas por lei para reduzir a base tributável:

|

Dependentes |

Foram informados 03 dependentes, totalizando uma dedução de 568,77 (3x 189,59). |

|---|---|

|

INSS |

R$ 830,50 |

|

Pensão Alimentícia |

R$ 0,00 neste cenário |

|

Total das Deduções Legais |

R$ 1.399,27 |

-

Base de Cálculo Líquida

Total Base de Cálculo (Bruto): 7.350,00.

-

-

Cálculo: Base Bruta (7.350,00) - Deduções Legais (1.399,27) = Base de Cálculo Líquida de 5.950,73.

-

-

Aplicação da Tabela Progressiva

Sobre a base líquida de 5.950,73, o sistema aplica a faixa correspondente da tabela do IRRF:

Alíquota: 27,50%.

Parcela a Deduzir: 908,73.

-

-

Cálculo do Imposto: (5.950,73 x 0,275) - 908,73 = 727,72

-

-

A Regra da Lei nº 15.270/2025 (Diferencial)

Alíquota da Lei: 0,133145.

Valor Dedução da Lei: 978,62.

-

-

Base Bruta (7.350,00) * Alíquota da Lei (0,133145) = Base da Redução (978,62)

-

Valor Dedução da Lei (978,62) - Base da Redução (978,62) = Redução Linear Lei (0,00)

-

Observe que o campo "Redução Linear Lei nº 15.270/2025" está como 0,00. Isso indica que, para este nível de renda (R$ 7.350,00), a regra linear não se aplicou para reduzir o imposto final além do que já foi calculado.

-

Resultado

Cálculo do Imposto (727,72) - Redução Linear Lei (0,00) = Valor do Imposto (727,72)

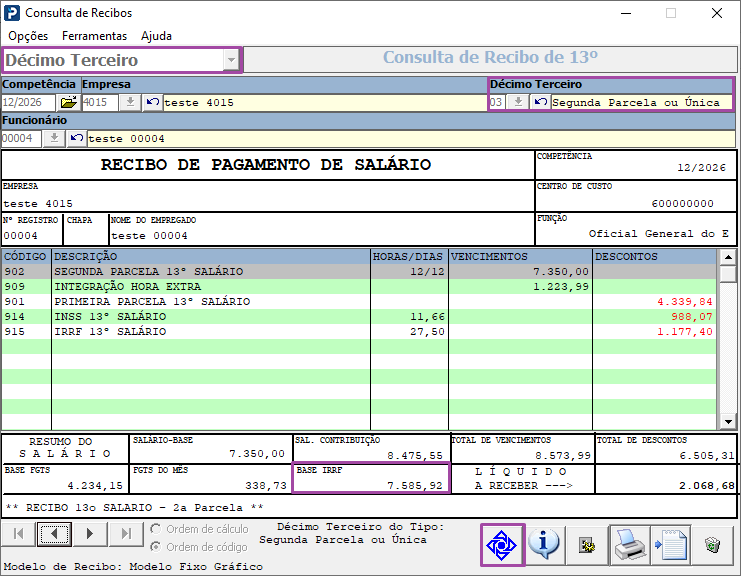

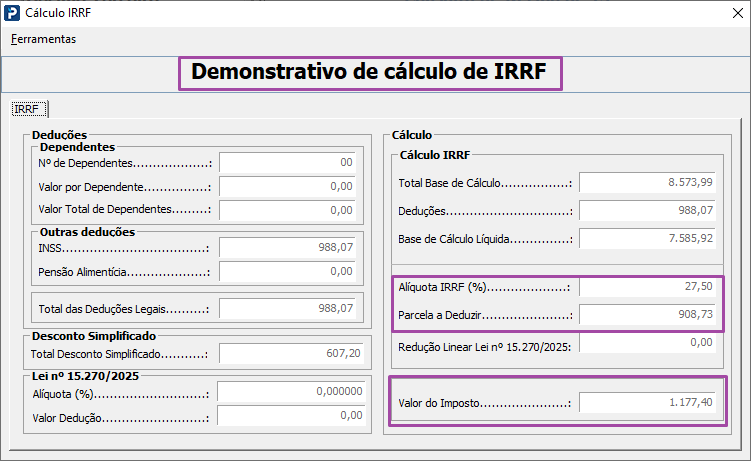

Cálculo de IRRF faixa acima de R$ 7.350,00:

O sistema soma todas as deduções permitidas por lei para reduzir a base tributável:

|

Dependentes |

R$ 0,00 neste cenário |

|---|---|

|

INSS |

R$ 988,07 |

|

Pensão Alimentícia |

R$ 0,00 neste cenário |

|

Total das Deduções Legais |

R$ 988,07 |

-

Base de Cálculo Líquida

Total Base de Cálculo (Bruto): 8.573,99

-

-

Cálculo: Base Bruta (8.573,99) - Deduções Legais (988,07) = Base de Cálculo Líquida de 7.585,92.

-

-

Aplicação da Tabela Progressiva

Sobre a base líquida de 7.585,92, o sistema aplica a faixa correspondente da tabela do IRRF:

Alíquota: 27,50%.

Parcela a Deduzir: 908,73.

-

-

Cálculo do Imposto: (7.585,92 x 0,275) - 908,73 = 1.177,40

-

Observação Lei nº 15.270/2025: Note que os campos de Alíquota e Valor Dedução da Lei estão zerados, pois o rendimento superior a R$ 7.350,00 não faz jus ao benefício da redução linear progressiva.

-

Resultado

Valor do Imposto (1.177,40)

Se o valor da base de IRRF for até R$ 5.000,00 é isento de IRRF.