Este artigo apresenta as orientações para a declaração dos eventos do eSocial em casos de desligamento do funcionário no mesmo mês do pagamento do 13º salário.

Informações Adicionais

Os valores apurados nos recibos de 13º salário são informados ao eSocial por meio dos eventos S-1200 (Remuneração de Trabalhador Vinculado ao Regime Geral de Previdência Social) e S-1210 (Pagamentos de Rendimentos do Trabalho).

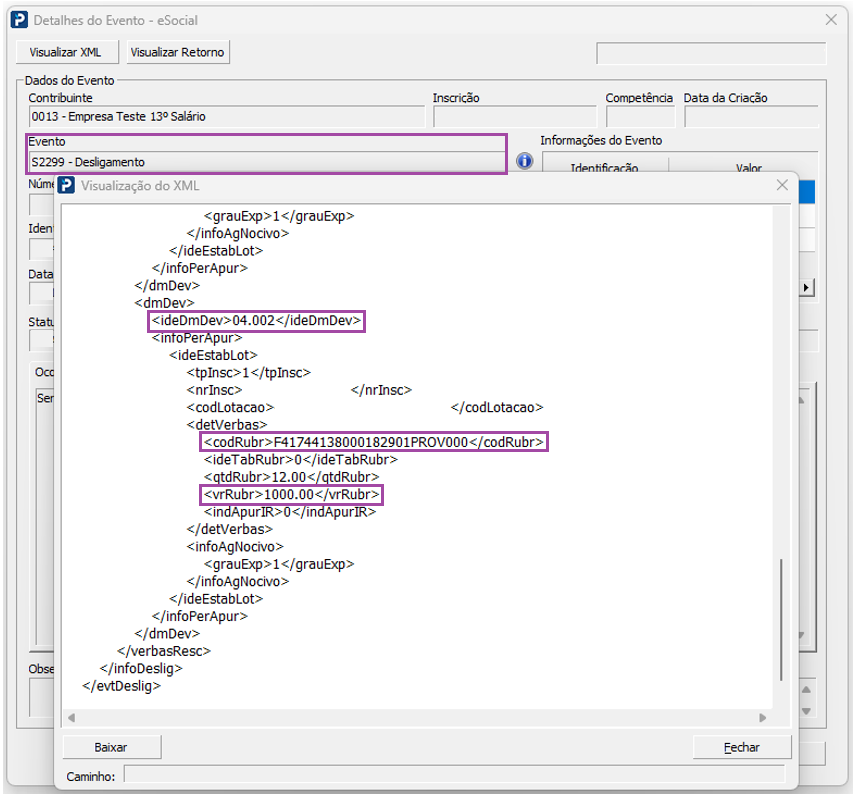

No entanto, quando o desligamento do trabalhador ocorre em meses anteriores a dezembro, o demonstrativo de pagamento referente ao recibo de 13º salário deve ser declarado por meio do evento S-2299 (Desligamento).

No arquivo XML do evento gerado, cada recibo possui uma numeração única, que identifica o tipo de recibo de pagamento do trabalhador.

As identificações abaixo correspondem aos recibos de 13º salário:

Resolução

Ao validar o recibo de rescisão de contrato e gerar o evento S-2299 (Desligamento), caso o sistema identifique a existência de um recibo de 13º salário — seja de primeira parcela ou parcela única — processado na mesma data de desligamento do trabalhador, o demonstrativo de pagamento do 13º salário será declarado no próprio evento S-2299 (Desligamento).

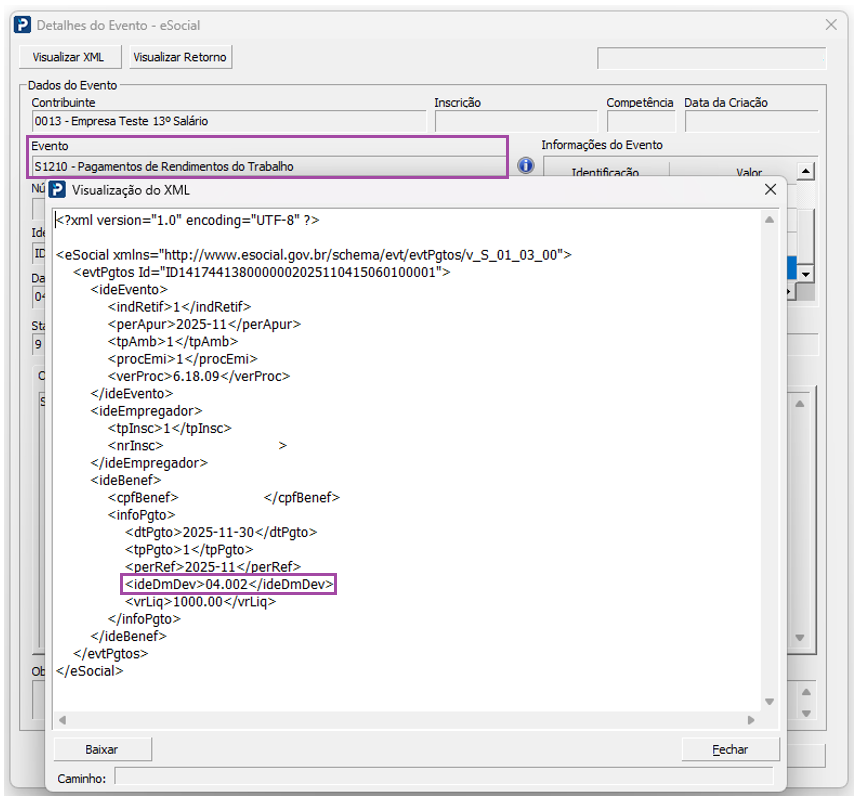

Consequentemente, o evento S-1210 fará referência ao demonstrativo de pagamento do 13º salário conforme declarado em sua origem, informando o número do recibo correspondente ao evento S-2299.

Recibo de Quitação

1- Acesse: Social > Folha de Pagamento > Processamentos > Quitação > Recibo de Quitação.

2- Observe o exemplo abaixo:

Exemplo 1:

Adiantamento ou primeira parcela do 13º salário realizado no mesmo mês do desligamento do trabalhador.

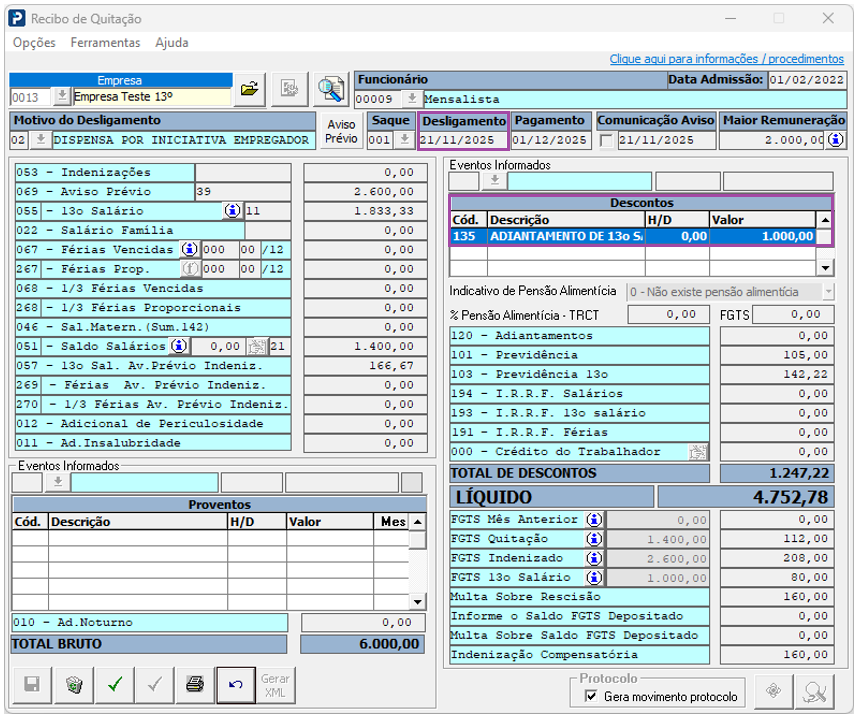

O funcionário foi desligado em 21/11/2025, no mesmo mês em que foi processado o recibo da primeira parcela do 13º salário. Dessa forma, o evento 135, referente à dedução da base de FGTS, deve ser inserido automaticamente no recibo de quitação.

Não deve haver um evento S-1200 contendo os valores do 13º salário. Nesse caso, os valores referentes ao 13º salário antecipado devem ser declarados no mesmo evento S-2299, que também registra os valores da rescisão de contrato.

Assim, o valor do 13º salário integral apresentado no recibo de rescisão de contrato será representado no demonstrativo de pagamento de rescisão (008.000), enquanto o valor da primeira parcela do 13º salário será indicado no demonstrativo (004.002).

O demonstrativo de pagamento do 13º salário será registrado no evento S-1210, fazendo referência à origem de sua declaração.

Exemplo 2:

Parcela única do 13º salário processada no mesmo mês do desligamento do funcionário, mas com o pagamento da rescisão realizado no mês seguinte.

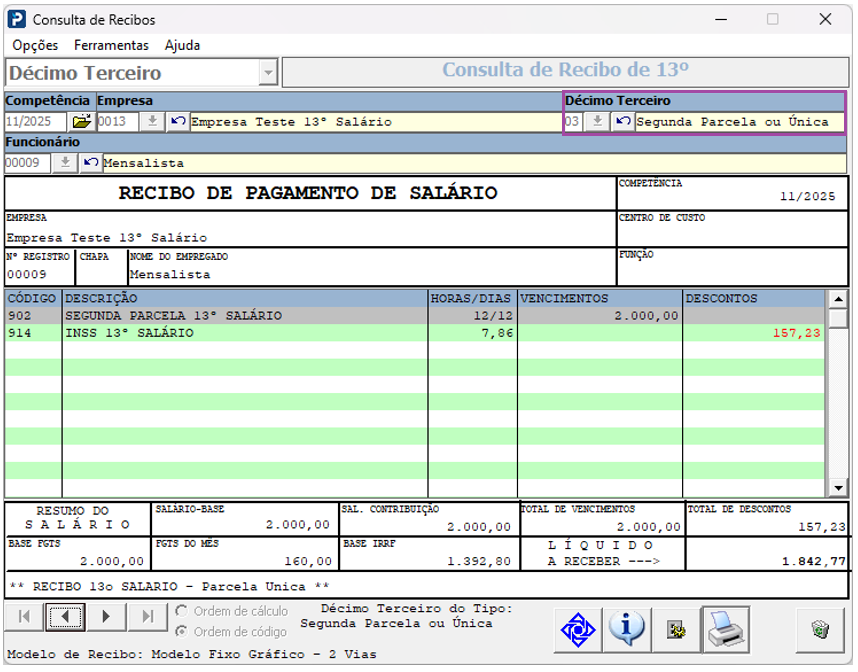

Recibo referente à parcela única do 13º salário, processado na competência de novembro de 2025 (11/2025)

No recibo de rescisão de contrato, os valores do 13º salário não são incluídos, uma vez que o 13º salário já foi totalmente pago.

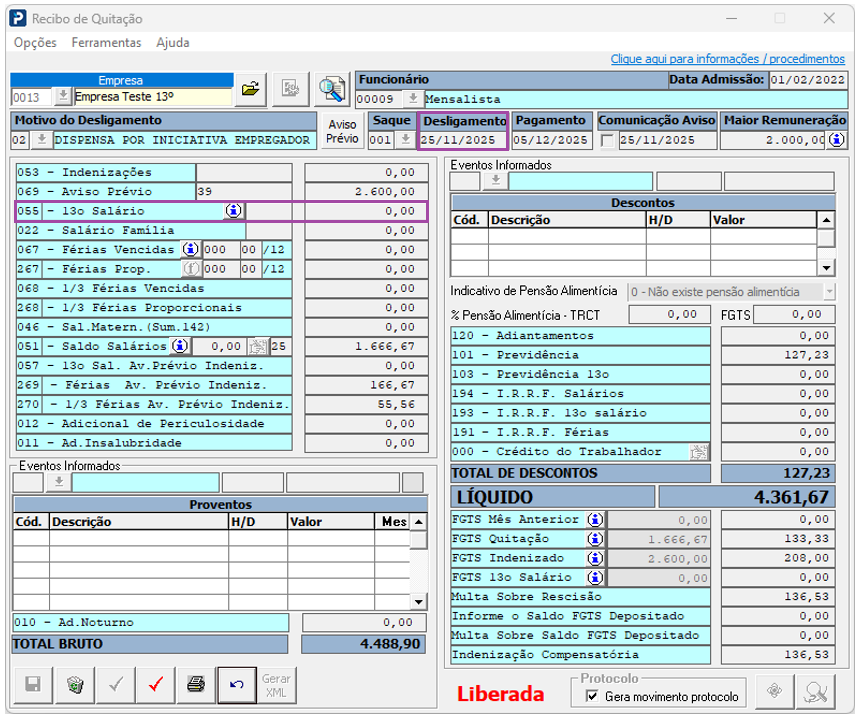

No evento S-2299, além das informações da rescisão de contrato, será incluído o demonstrativo de pagamento referente ao 13º salário.

Neste exemplo, os valores de desconto de INSS e IRRF não são declarados no evento S-2299, sendo incluídos apenas os proventos.

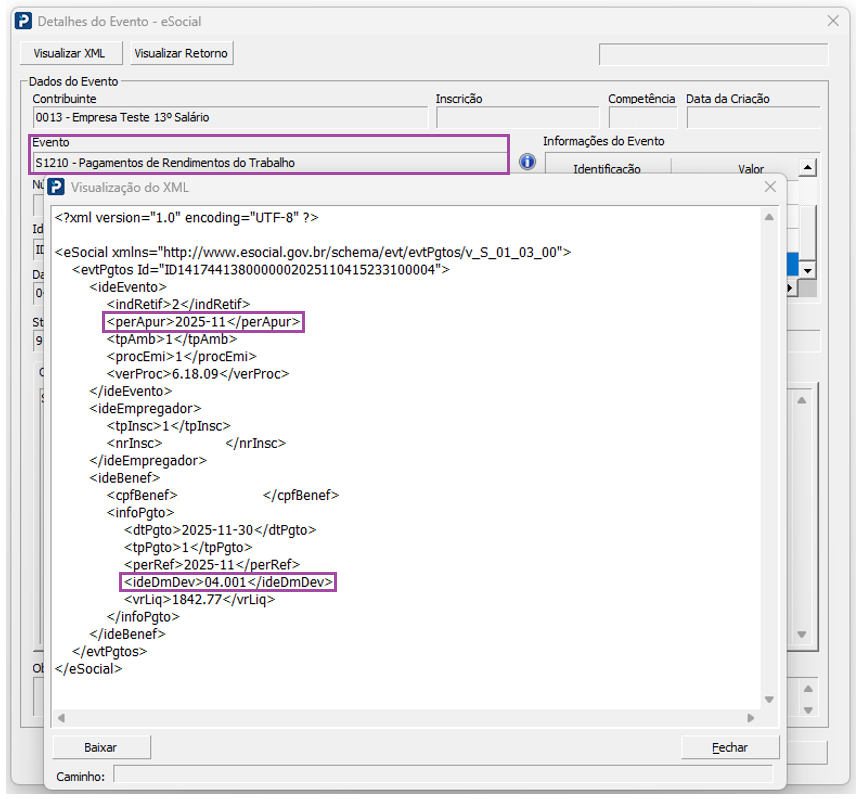

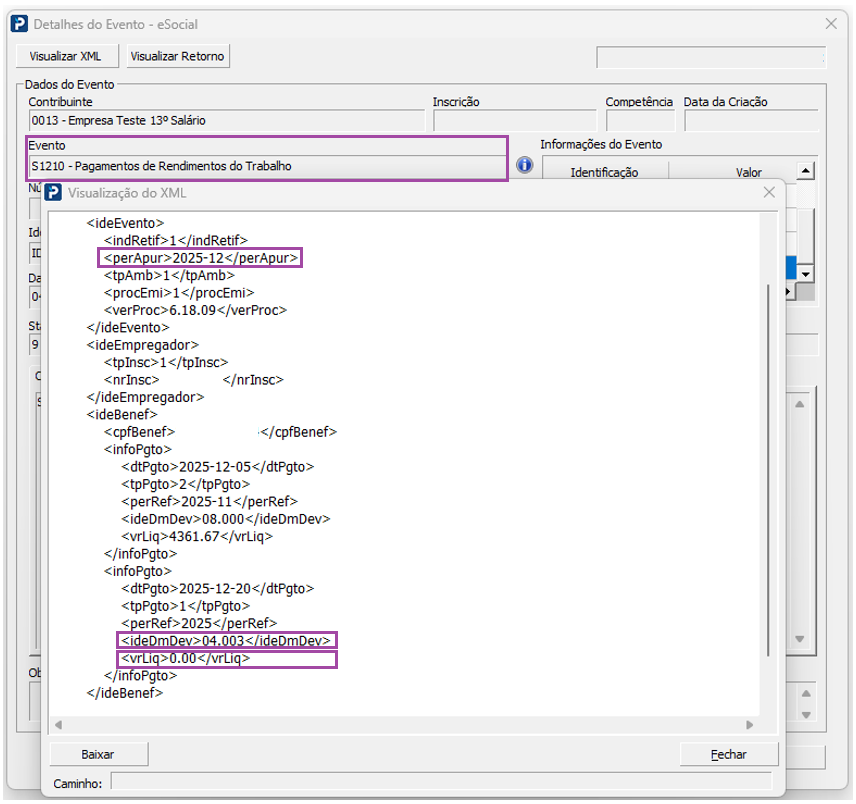

O evento S-1210 da competência 11/2025 inclui o demonstrativo do 13º salário (04.001), pago em novembro. Os valores da rescisão de contrato são declarados na competência 12, uma vez que o pagamento ocorreu em 05/12/2025.

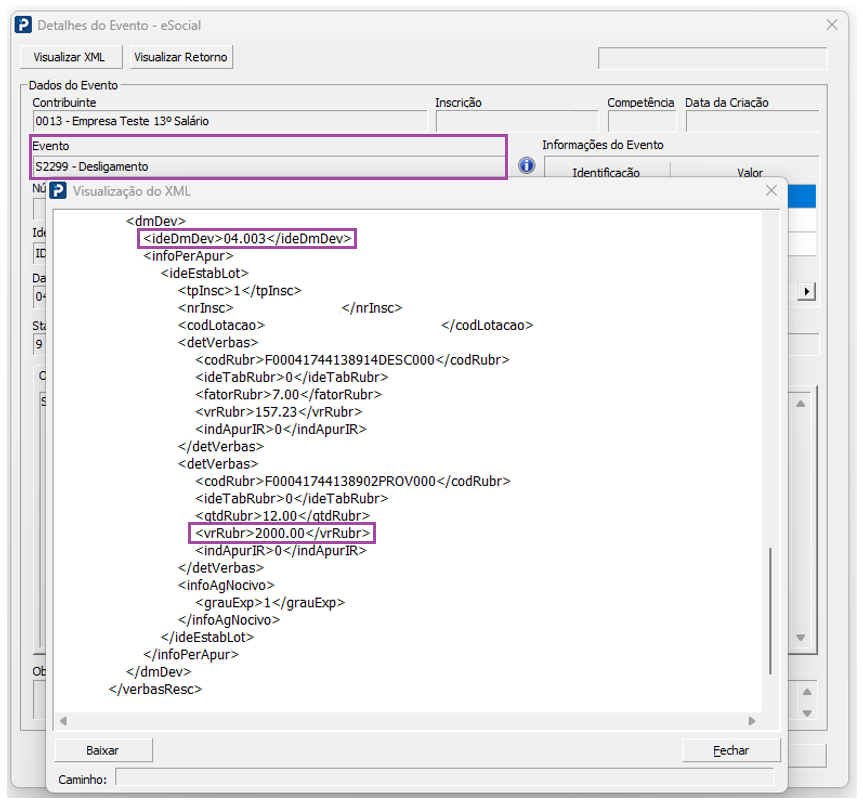

O evento S-1210 da competência 12/2025 inclui os dados da rescisão de contrato (paga em 05/12/2025) e o demonstrativo do 13º salário – parcela anual (04.003), que deve ser declarado na mesma competência com os valores de descontos correspondentes.

Para mais informações, consulte: FP474-Adiantamento integral do décimo terceiro salário antes do mês de dezembro