Este artigo orienta sobre a desoneração no 13º salário: receita bruta decorrente de atividades não relacionadas é igual ou superior a 95% da receita bruta total.

Resolução

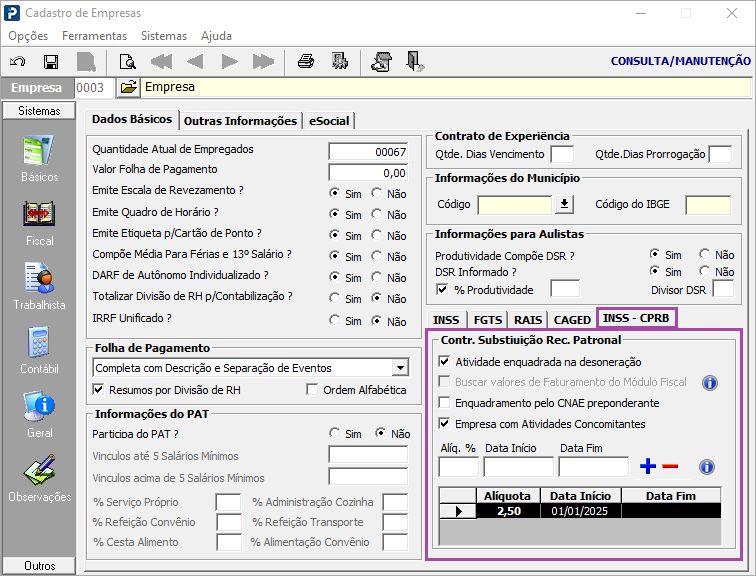

Cadastros de Empresas

1- Acesse: Parâmetros Gerais > Cadastros > Cadastros de Empresas

2- Neste exemplo a empresa foi enquadrada na desoneração com atividade concomitante em dia 01/01/2025.

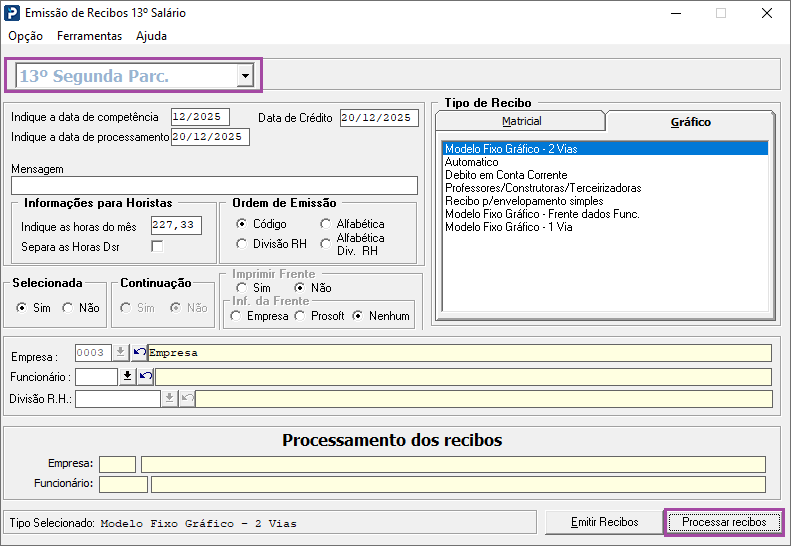

Emissão de Recibos 13º Salário

1- Acesse: Social > Folha de Pagamento > Processamentos > Processamento de Recibos/Resumos > Emissão de Recibos 13º Salário

2- Processe os recibos de 13º salário segunda parcela ou parcela única.

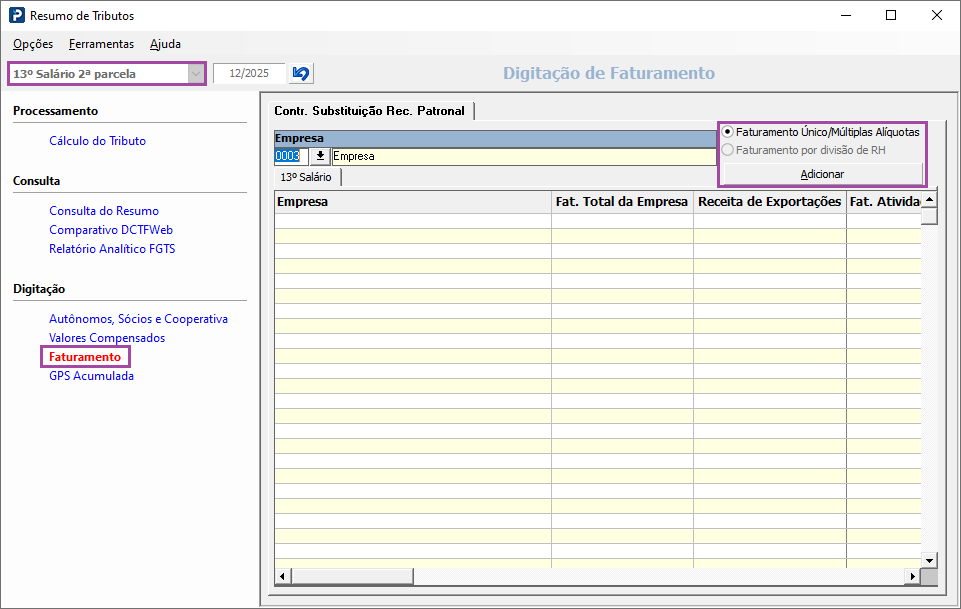

Resumo de Tributos

1- Acesse: Social > Folha de Pagamento > Processamentos > Processamento de Recibos/Resumos > Resumo de Tributos

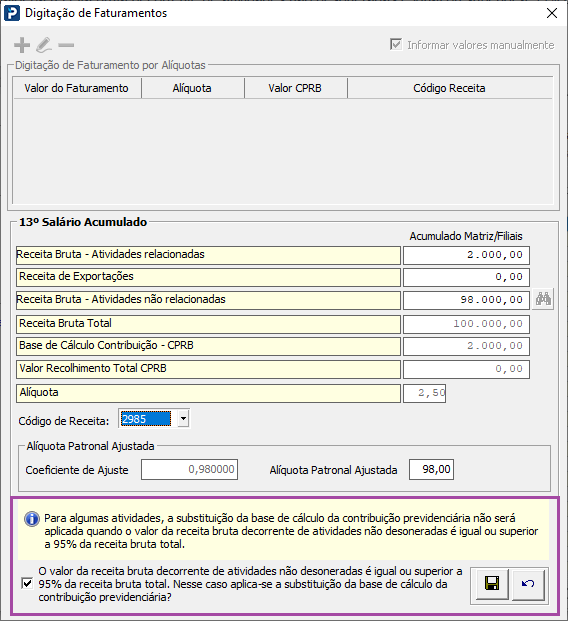

2- Digitar o faturamento da empresa. Deve ser informado o faturamento acumulado dos últimos 12 meses.

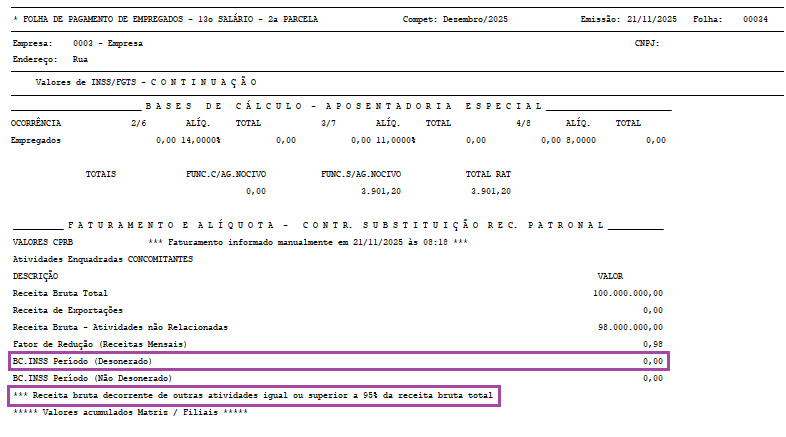

Ao lançar valores será demonstrada a mensagem: Para algumas atividades, a substituição da base de cálculo da contribuição previdenciária não será aplicada quando o valor da receita bruta decorrente de atividades não desoneradas é igual ou superior a 95% da receita bruta total.

Essa mensagem será apresentada para empresas com atividades mistas, com receita bruta das atividades não relacionadas igual ou superior a 95% da receita bruta total.

Exemplo do cálculo utilizando a regra de três:

100.000,00 = 100%

98.000,00 = X

((98.000 * 100) / 100.000) = 98 %

Ou seja, o valor lançado no campo Receita Bruta - Atividades não Relacionadas é superior a 95%.

Além disso será apresentada a mensagem O valor da receita bruta decorrente de atividades não desoneradas é igual ou superior a 95% da receita bruta total. Nesse caso aplica - se a substituição da base de cálculo da contribuição previdenciária?

Deverá definir como a parte empresa será calculada. Com o Indicador desmarcado será calculado os 20% da parte patronal, desconsiderando a desoneração.

3- Após definir o cálculo, processe o resumo de tributos.

Folha de Pagamento

1- Acesse: Social > Folha de Pagamento > Relatórios do Recibo > Folha de Pagamento

Resumo de Tributos

1- Acesse: Social > Folha de Pagamento > Processamentos > Processamento de Recibos/Resumos > Resumo de Tributos

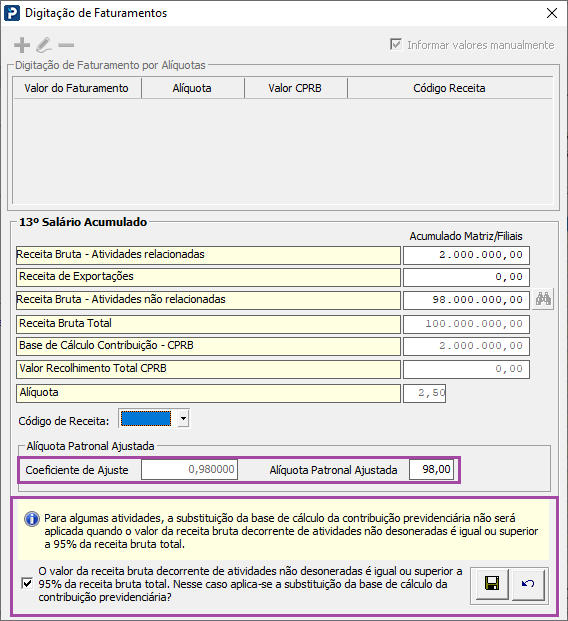

2- Digite o faturamento da empresa. Deve ser informado o faturamento acumulado dos últimos 12 meses. Processe o resumo de tributos.

3- Com o Indicador marcado será aplicado o cálculo da desoneração respeitando a concomitância, ou seja, utilizando o fator de redução.

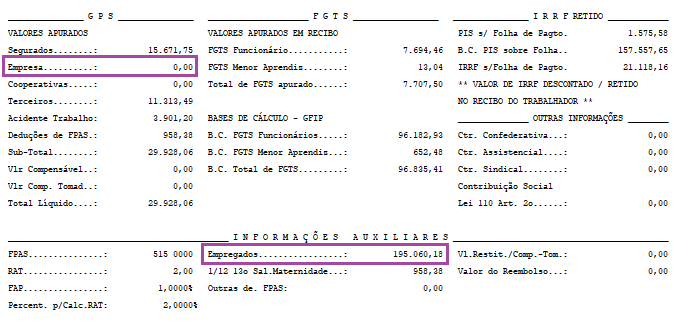

Folha de Pagamento

1- Acesse: Social > Folha de Pagamento > Relatórios do Recibo > Folha de Pagamento

2- Emitir a folha de pagamento referente a 2ª parcela de 13° salário.

Exercícios 2025 / 2026 / 2027:

-

De acordo com o Art. 9º-A, da Lei 14.973/2024, nos exercícios de 2025 a 2027, as empresas enquadradas na Desoneração da Folha de Pagamento poderão contribuir sobre o valor da receita bruta, em substituição parcial à contribuição previdenciária patronal sobre a folha de pagamento a folha de pagamento.

De acordo com o Art. 9º-A - § 1º A partir de 1º de janeiro de 2025 até 31 de dezembro de 2027, para fins de cálculo do valor devido sob o regime da substituição parcial, as contribuições previstas nos incisos I e III do caput do art. 22 da Lei nº 8.212, de 24 de julho de 1991, não incidirão sobre as remunerações pagas, devidas ou creditadas a título de décimo terceiro salário.

4- No relatório da folha será demonstrado referente a receita bruta decorrente de atividades não relacionadas é igual ou superior a 95% da receita bruta total.