Este artigo tem como objetivo orientar o usuário sobre o cálculo da desoneração no 13º salário, quando a receita de outras atividades é igual ou inferior a 5% da receita bruta total.

Resolução

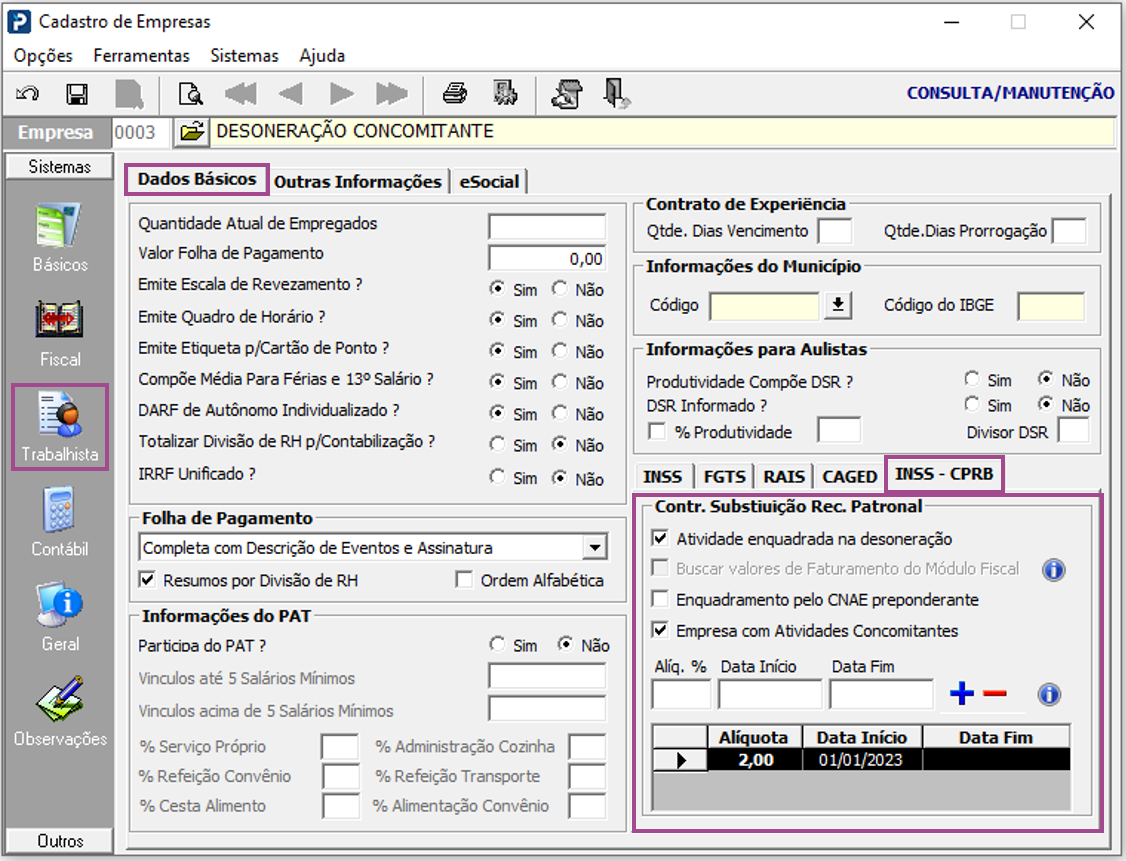

Cadastros de Empresas:

1- Acesse: Parâmetros Gerais > Cadastros > Cadastros de Empresas

Neste exemplo a empresa foi enquadrada na desoneração com atividade concomitante em dia 01/01/2023.

Emissão de Recibos 13º Salário:

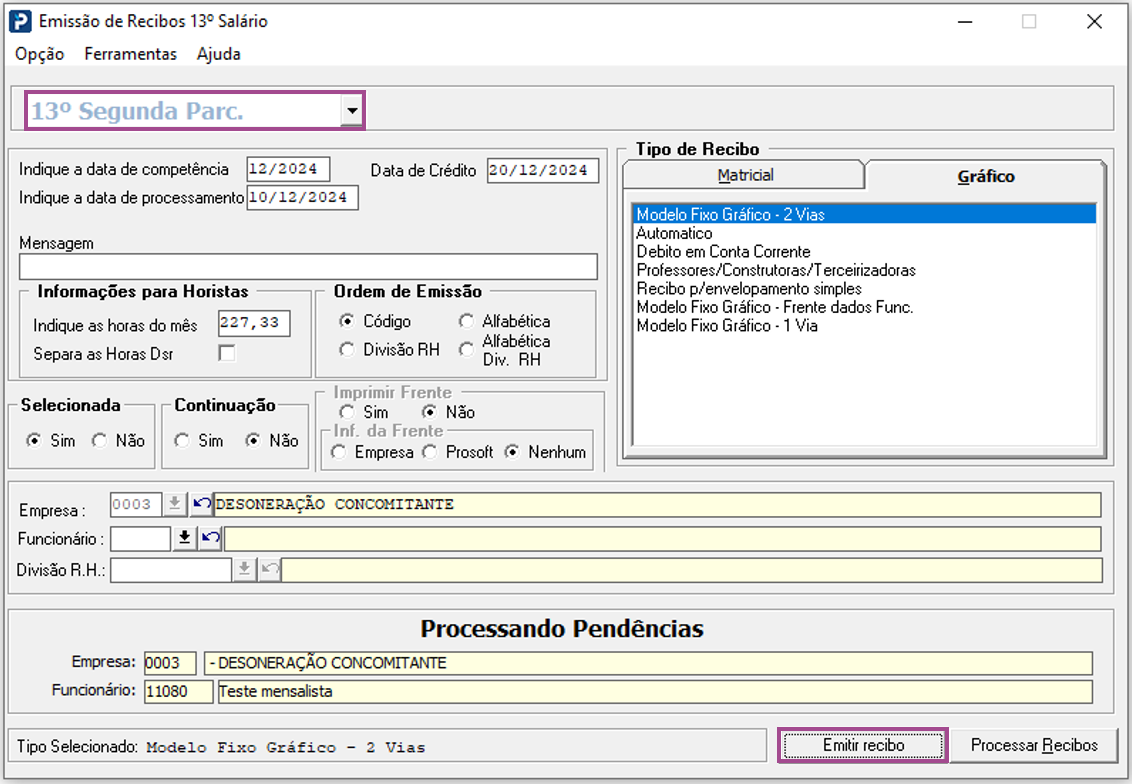

1- Acesse: Social > Folha de Pagamento > Processamentos > Processamento de Recibos/Resumos > Emissão de Recibos 13º Salário

Processar os recibos de 13º Salário Segunda Parcela ou Parcela Única.

Resumos de Tributos:

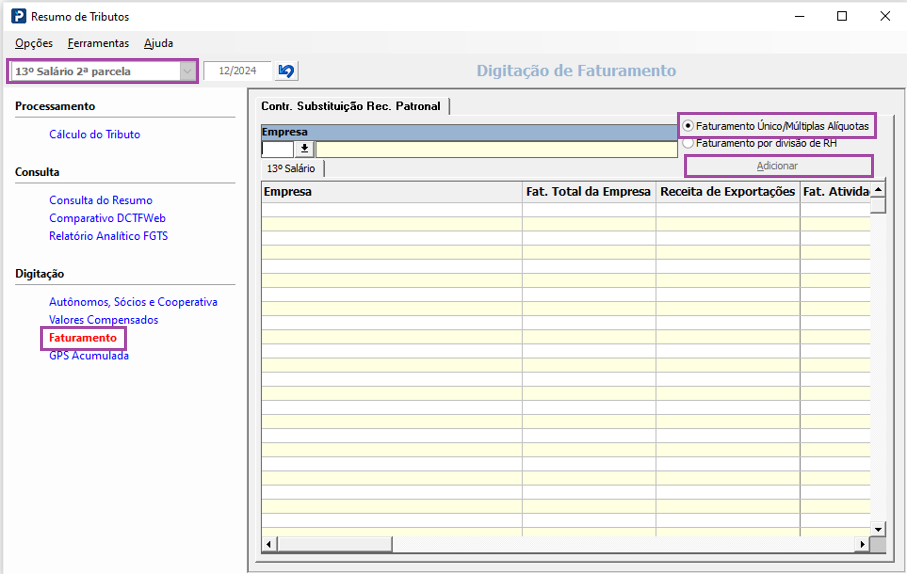

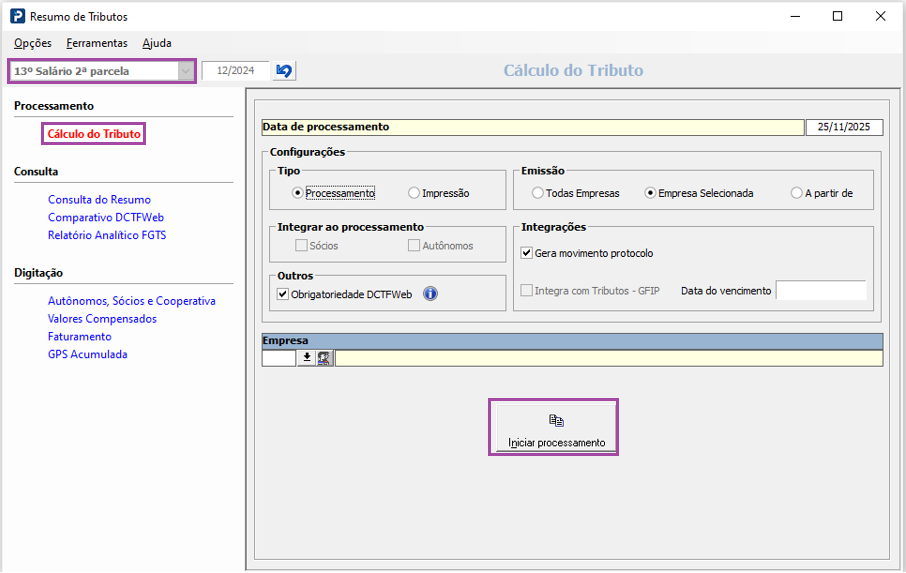

1- Acesse: Social > Folha de Pagamento > Processamentos > Processamento de Recibos/Resumos > Resumo de Tributos

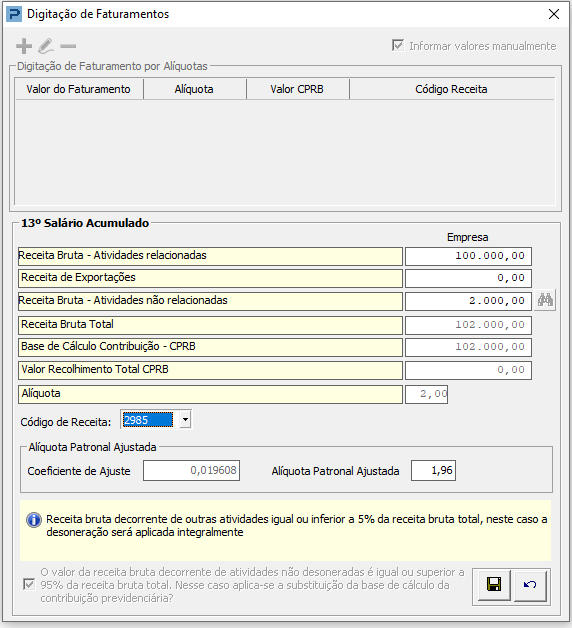

No resumo da 2ª Parcela de 13º Salário, aba Digitação de Faturamento, informar a empresa, o tipo de faturamento e adicionar.

Digitar o faturamento da empresa. Deve ser informado o faturamento acumulado dos últimos 12 meses.

Ao lançar valores é demonstrada a mensagem: "Receita bruta decorrente de outras atividades igual ou inferior a 5% da receita bruta total, neste caso a desoneração será aplicada integralmente".

Essa mensagem é apresentada para empresas com atividades mistas, com receita bruta das atividades não relacionadas igual ou inferior a 5% da receita bruta total.

Exemplo do calculo utilizando a regra de três:

100.000,00 = 100%

2.000,00 = X

((2.000 * 100) / 100.000) = 2 %

2- Processe o Resumo de Tributos.

Folha de Pagamento:

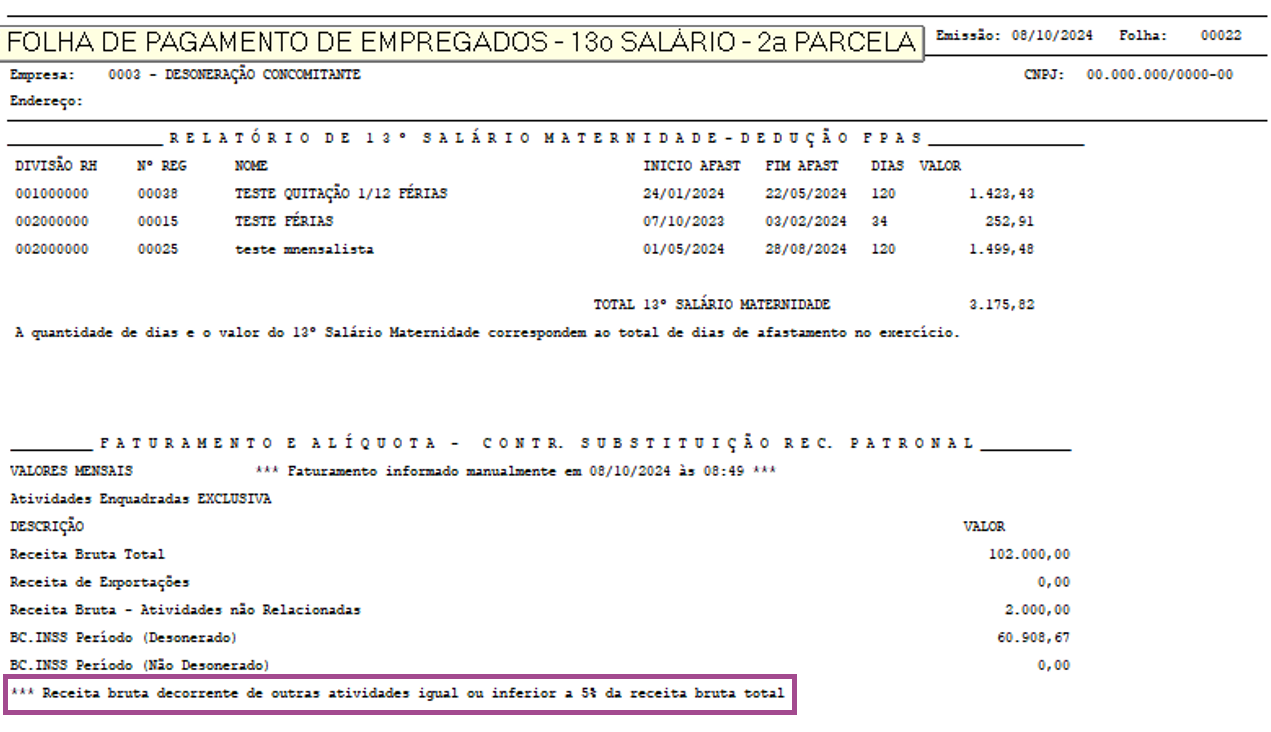

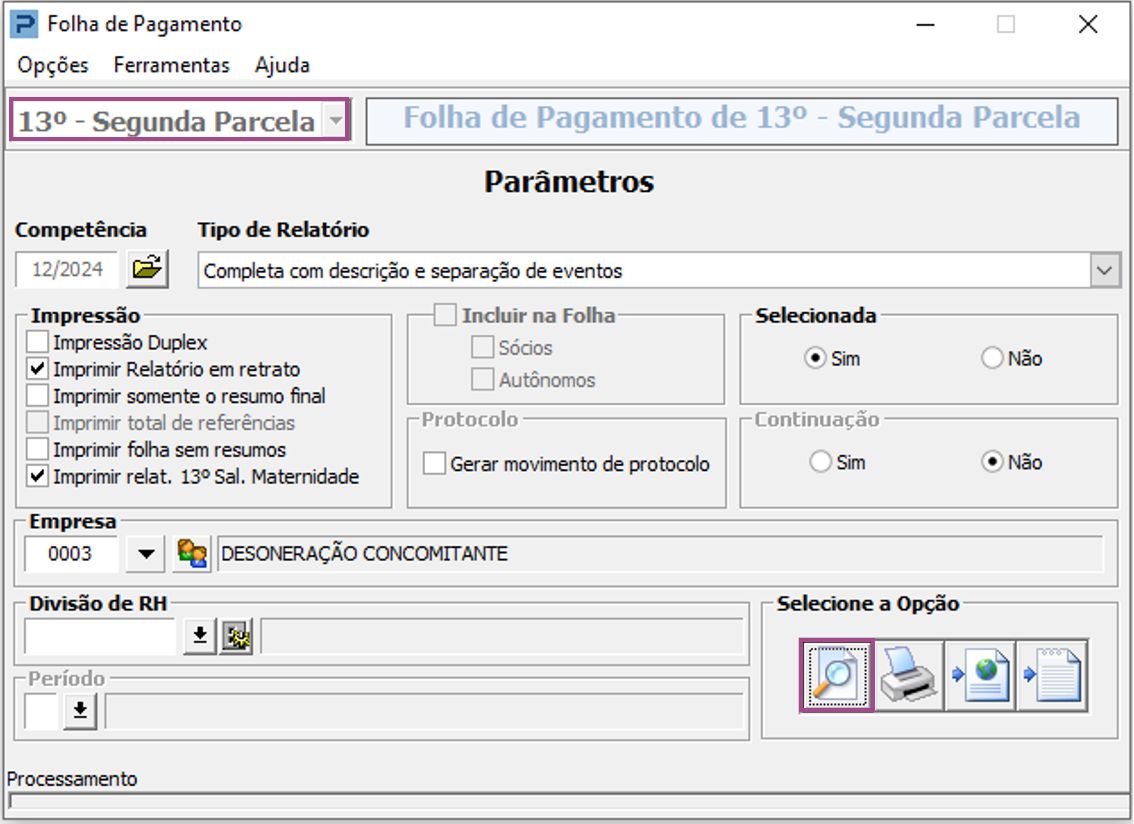

1- Acesse: Social > Folha de Pagamento > Relatórios do Recibo > Folha de Pagamento

2- Emita a folha de pagamento referente a 2ª parcela de 13° salário.

Neste caso é aplicada a desoneração sem concomitância, ou seja, ira desonerar 100% a parte empresa.

No Relatório da Folha é demonstrada a mensagem referente à valores de outras atividades igual ou inferior a 5%.