Este artigo orienta sobre a parametrização e cálculo do 13º salário para empresas com atividades concomitantes que não se enquadram mais na Desoneração da Folha de Pagamento.

Resolução

Na folha de 13º salário não há emissão de DARF Contr. Prev. Sobre Receita Bruta - Substituição Rec. Patronal.

Para apuração do Período Desonerado e Não Desonerado de 13° Salário, além da data início e final de enquadramento da empresa na desoneração, será considerado o período de alocação dos funcionários no exercício (empresas que trabalham com divisão de RH).

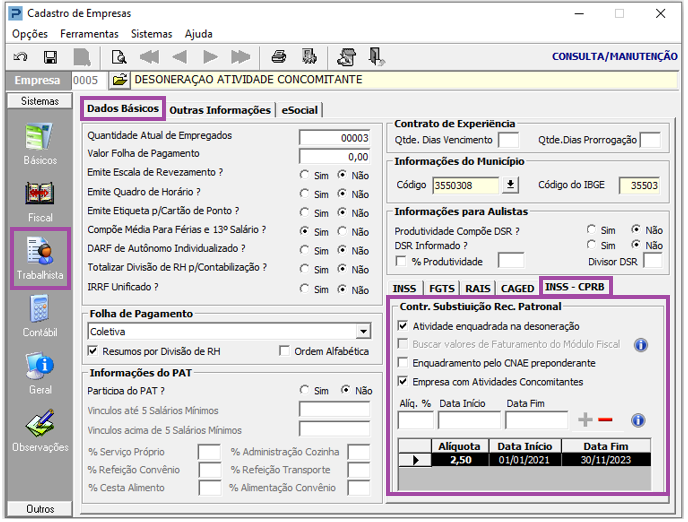

Cadastro de Empresas

1- Acesse: Parâmetros Gerais > Cadastros > Cadastro de Empresas

2- Informe a empresa

3- Clique na guia Trabalhista > guia Dados Básicos > guia INSS – CPRB

4- Informe a data fim da desoneração. Neste exemplo a empresa desonerou até 30/11/2023

5- Acesse: Social > Folha de Pagamento > Processamentos > Processamento de Recibos / Resumos > Emissão de Recibos de 13º Salário

6- Processe Recibos de 2ª Parcela de 13º ou Parcela Única.

7- Para que seja calculada a Desoneração, os recibos devem ter sidos processados posteriormente ao preenchimento da data final no cadastro de empresa.

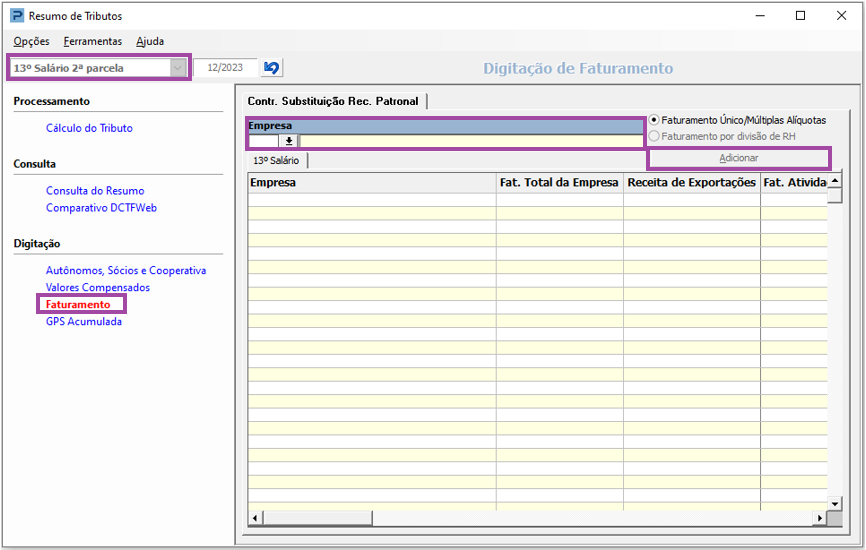

8- Acesse: Social > Folha de Pagamento > Processamentos > Processamento de Recibos/Resumos > Resumo de Tributos

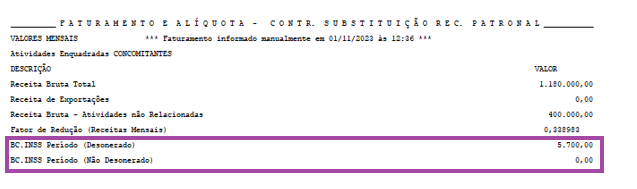

9- No resumo da 2ª parcela de 13º salário, guia digitação de Faturamento, informe a empresa e clique em adicionar.

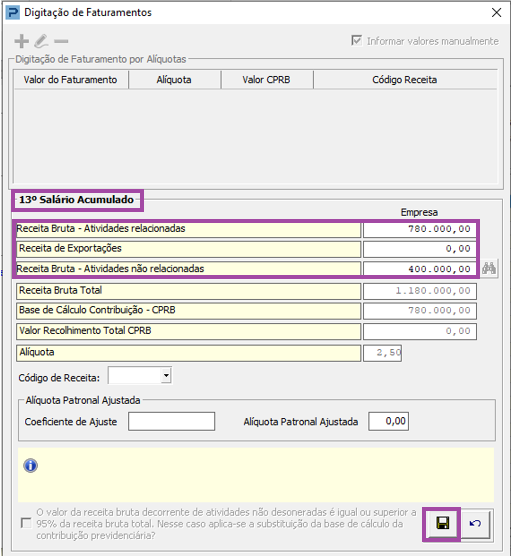

10- Para os casos de Empresas com Atividades Concomitantes, informe o valor nos campos “Receita Bruta Total” e “Receita Bruta - atividades não relacionadas” e clique em salvar.

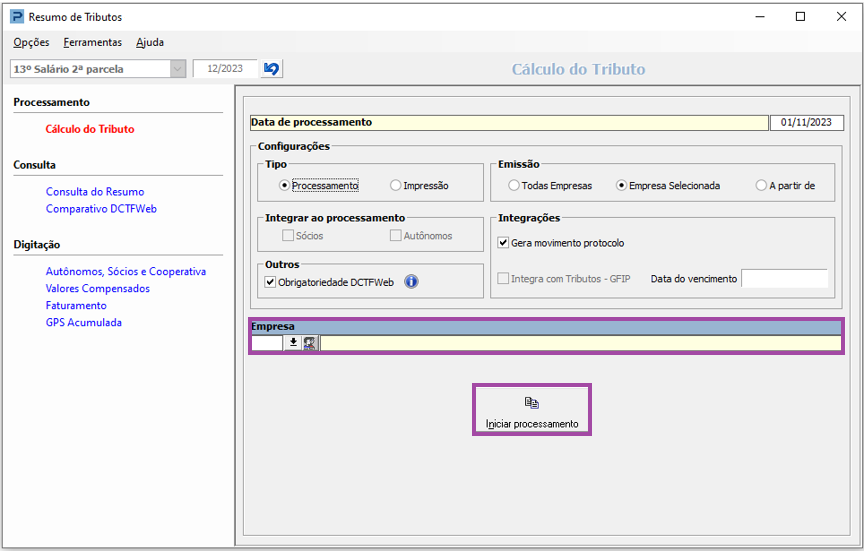

11- Clique na guia cálculo do tributo

12- Informe a empresa

13- Clique em Iniciar processamento

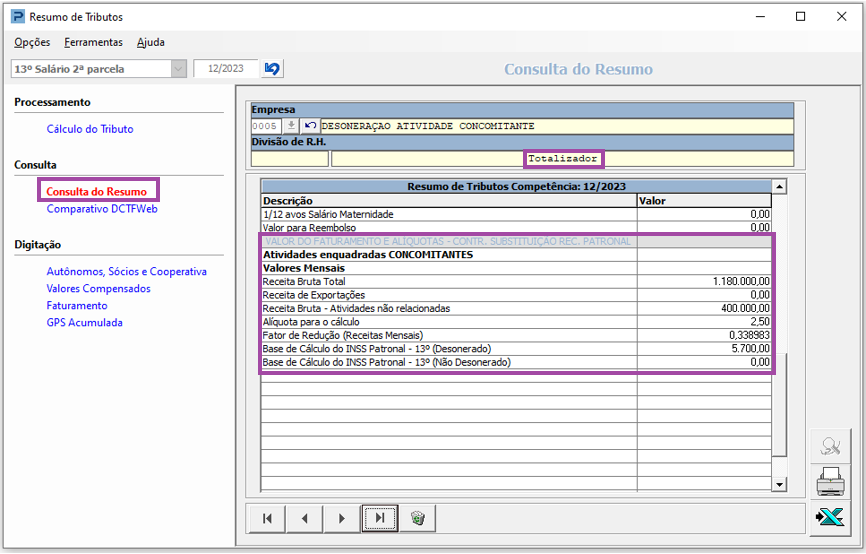

14- Clique na guia consulta do resumo

15- Informe a empresa

16- Clique na guia Totalizador verifique o valor apresentado

17- Acesse: Social > Folha de Pagamento > Relatórios do Recibo > Folha de Pagamento

Neste caso como a desoneração é proporcional, é demonstrado Base de INSS Proporcional conforme relatório da folha de pagamento. Esta proporcionalidade será calculada conforme a data início, data fim da desoneração e a data de admissão do funcionário, verificando afastamentos e faltas, assim como é realizado o cálculo do recibo do 13º Salário.

Cálculo realizado período desonerado e não desonerado:

Período (Desonerado): Janeiro a Novembro

Base de INSS / Avos de direito * Avos com desoneração

Período (Não Desonerado): Dezembro

Base de INSS / Avos de direito * Avos sem desoneração

Importante: A empresa possui atividade concomitante. Será calculada parte empresa, utilizando o fator de redução.

Cálculo do Fator de Redução:

Fator de Redução = Receita Bruta de Atividade Não Relacionada / Receita Bruta Total

400.000,00 / 1.180.000,00 = 0,338983

Cálculo da parte empresa:

Cálculo da Parte Empresa Período não desonerado

INSS Período não desonerado * 20%

Cálculo da Parte Empresa Período desonerado

INSS Período desonerado * 20% * Fator de Redução

GPS Parte Empresa = Cálculo da Parte Empresa Período não desonerado + Cálculo da Parte Empresa Período desonerado