Este artigo orienta sobre como parametrizar o sistema para empresa que não se enquadram na Desoneração da Folha de pagamento, pois possuem apenas o faturamento de Receita Bruta.

Informações Adicionais: Na Folha do 13° salário não há emissão de DARF Contr. Prev. Sobre a Receita Bruta – Substituição Rec. Patronal.

Para apuração do Período Desonerado e Não Desonerado de 13° Salário, além da data início e final de enquadramento da empresa na desoneração, será considerado o período de alocação dos funcionários no exercício (empresas que trabalham com divisão de RH).

Resolução

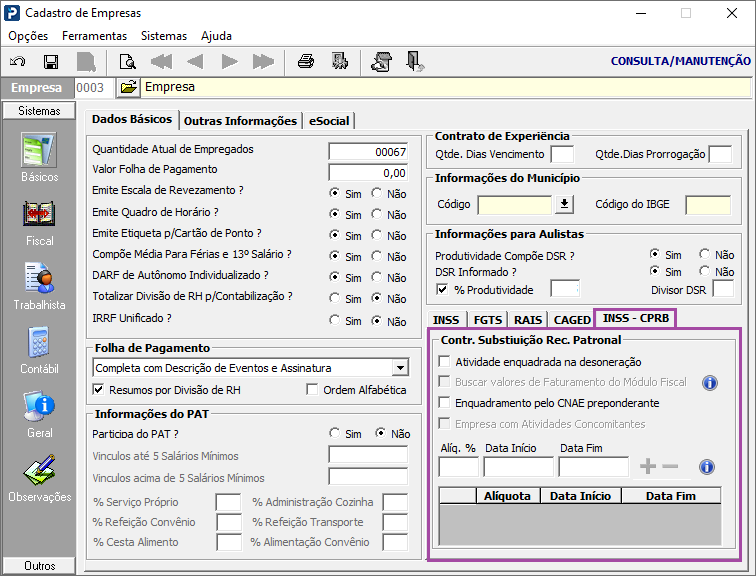

Cadastro de Empresas

1- Acesse: Parâmetros Gerais > Cadastros > Cadastro de Empresas

2- Clique na guia Trabalhista e na sub guia INSS CPRB, deve ser informada a Data Final da Desoneração.

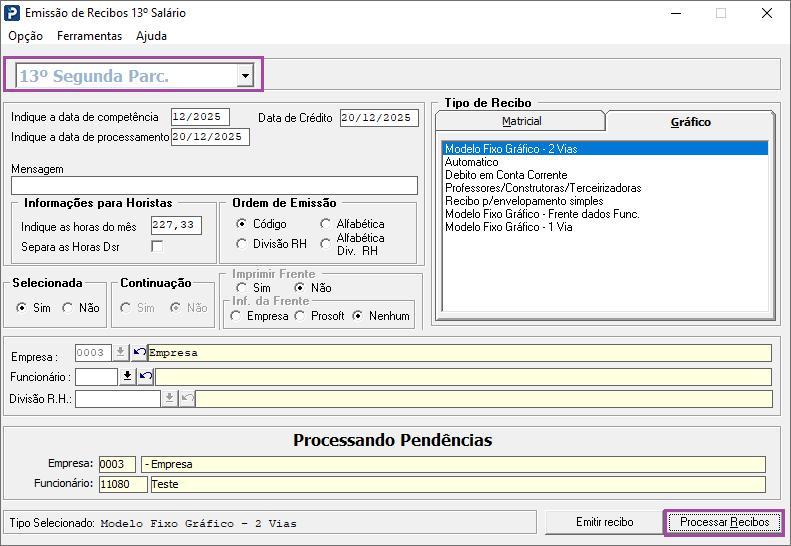

Emissão de Recibos de 13º Salário

1- Acesse: Social > Folha de Pagamento > Processamento de Recibos / Resumos > Emissão de Recibos de 13º Salário

2- Clique em processar recibos para 13° segunda parcela ou parcela única, pois para que seja calculada a desoneração, os recibos devem estar processados posteriormente ao preenchimento da data final no cadastro de empresa.

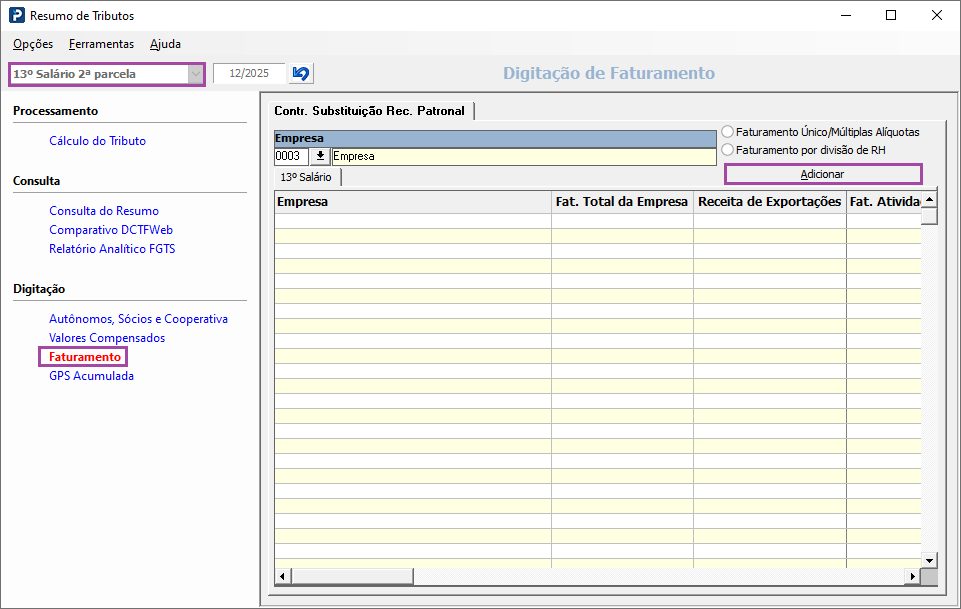

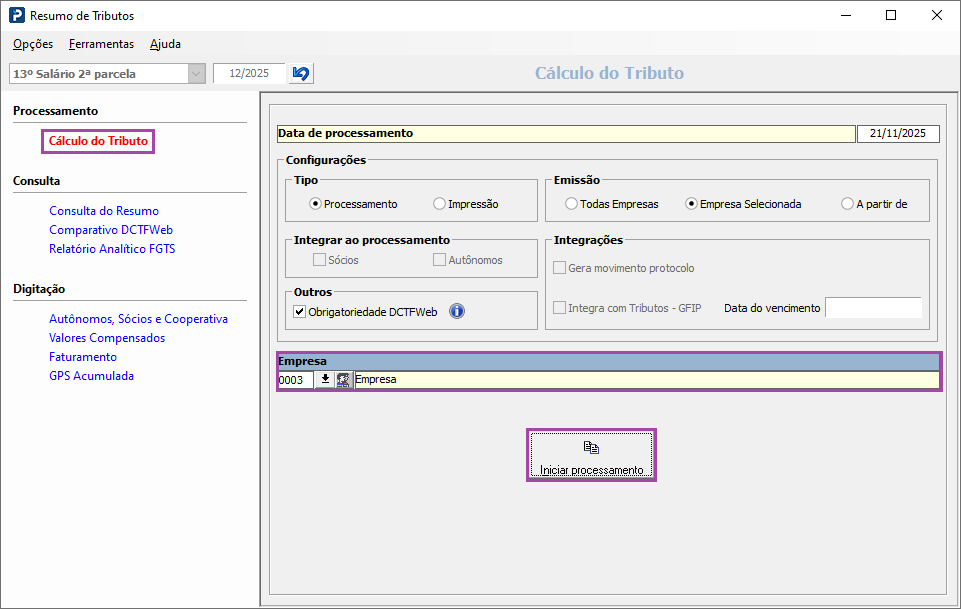

Resumo de Tributos

1- Acesse: Social > Folha de Pagamento > Processamentos de Recibos / Resumos > Resumo de Tributos.

2- Clique na guia Digitação de Faturamento, informar a empresa e clica em adicionar, para 13° salário 2ª parcela.

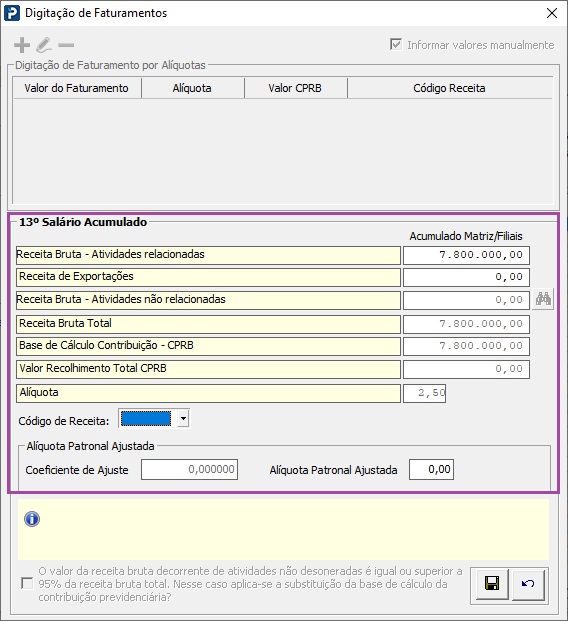

3- Digite o valor de faturamento e grave.

4- Clique na guia Cálculo do tributo, e logo após salva e processa o resumo.

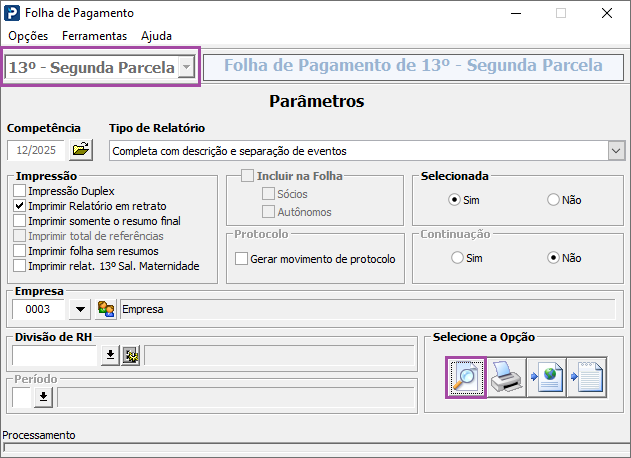

Folha de Pagamento

1- Acesse: Social > Folha de Pagamento > Relatórios do Recibo > Folha de Pagamento.

2- Clique na lupa para emitir a folha de pagamento 2ª parcela de 13° salário.

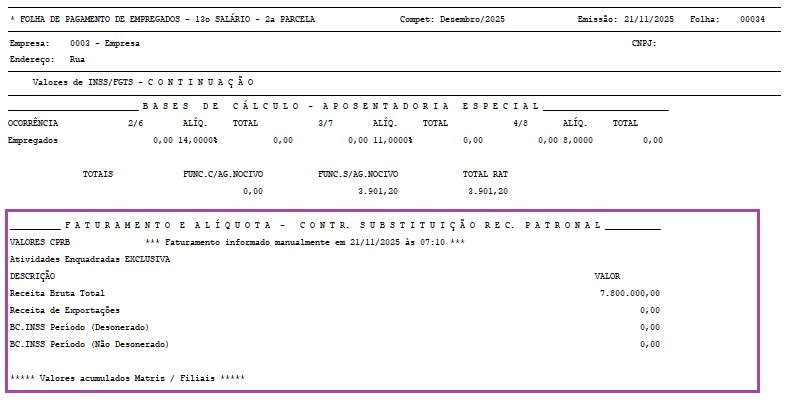

Informações adicionais: neste caso a desoneração é proporcional, é demonstrado Base de INSS Proporcional conforme relatório da folha de pagamento. Esta proporcionalidade será calculada conforme a data início, data fim da desoneração e a data de admissão do funcionário, verificando afastamentos e faltas, assim como é realizado o cálculo do recibo do 13º Salário.

Exercícios 2025 / 2026 / 2027:

-

De acordo com o Art. 9º-A, da Lei 14.973/2024, nos exercícios de 2025 a 2027, as empresas enquadradas na Desoneração da Folha de Pagamento poderão contribuir sobre o valor da receita bruta, em substituição parcial à contribuição previdenciária patronal sobre a folha de pagamento a folha de pagamento.

De acordo com o Art. 9º-A - § 1º A partir de 1º de janeiro de 2025 até 31 de dezembro de 2027, para fins de cálculo do valor devido sob o regime da substituição parcial, as contribuições previstas nos incisos I e III do caput do art. 22 da Lei nº 8.212, de 24 de julho de 1991, não incidirão sobre as remunerações pagas, devidas ou creditadas a título de décimo terceiro salário.

Cálculo realizado período desonerado e não desonerado:

Período (Desonerado):

Base de INSS / Avos de direito * Avos com desoneração

Período (Não Desonerado):

Base de INSS / Avos de direito * Avos sem desoneração

Cálculo da parte empresa:

Cálculo da Parte Empresa Período não desonerado

BC. INSS Período não desonerado * 20%

Cálculo da Parte Empresa Período desonerado

Sobre o período desonerado, não haverá valor de parte empresa, pois a empresa é 100% desonerada.

Parte Empresa = Cálculo da Parte Empresa Período não desonerado + Cálculo da Parte Empresa Período desonerado

No eSocial não realiza essa proporcionalidade, o eSocial considera apenas a divisão que o funcionário está nesse momento, no momento de processamento.