Este Artigo tem como objetivo orientar o usuário sobre os procedimentos para geração da Parcela Única de 13º Salário, incluindo as parametrizações e geração dos Recibos.

Resolução

Para efetuar a emissão dos recibos da Parcela Única é imprescindível que a atualização da Ficha Financeira do mês anterior à data de emissão dos recibos esteja atualizada, caso contrário, os valores extras e adicionais do mês que não está acumulado na Ficha Financeira não serão considerados para a médias nos Recibos de 13º Salário.

Cadastro de Empresas

1- Acesse: Parâmetros Gerais > Cadastros > Cadastro de Empresas > Aba Trabalhista > Aba Dados Básicos e Aba Outras Informações.

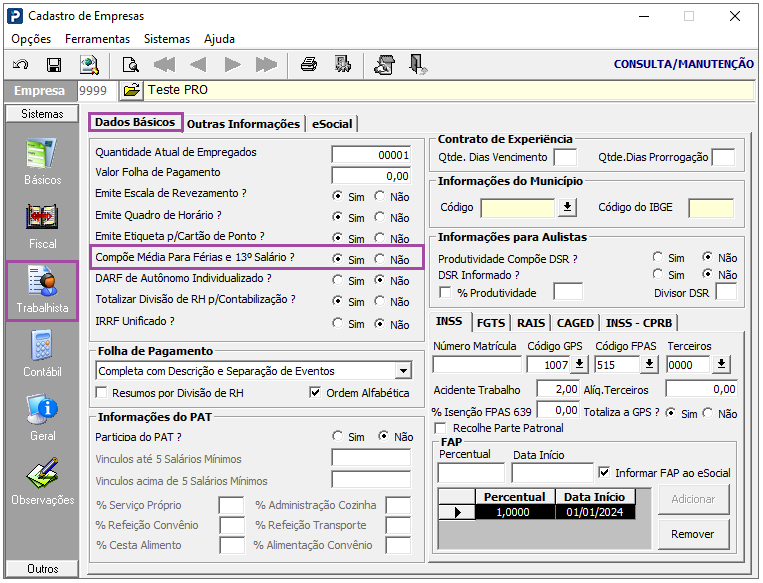

Aba Dados Básicos:

Selecione a opção Compões médias para Férias de 13º Salário.

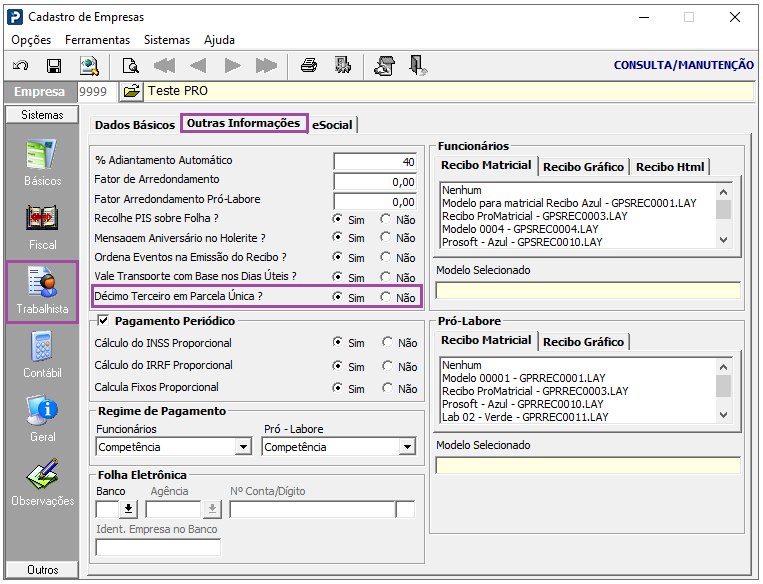

Aba Outras Informações:

A opção Décimo Terceiro em Parcela Única deve estar selecionada com SIM.

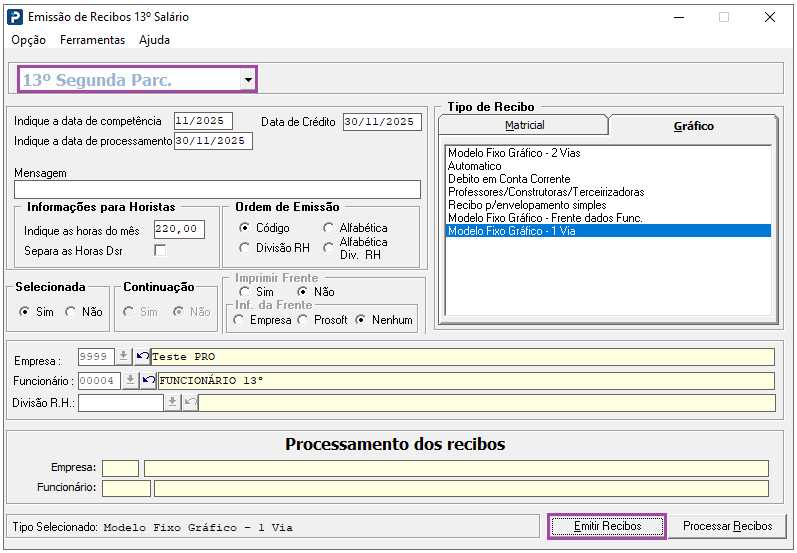

Emissão de Recibos 13º Salário

1- Acesse: Social > Folha de Pagamento > Processamentos > Processamentos de Recibos/Resumos > Emissão de Recibos 13º Salário

2- Para processamento de Parcela Única, selecione a opção 13º Segunda Parcela.

No campo: Indique a data de competência, preencha com a mesma competência em: Indique a data de processamento e data de crédito.

Indique a data de Processamento: Esse campo é preenchido automaticamente com a data da máquina, podendo ser alterado de forma manual.

OBSERVAÇÃO:

Caso a "competência Ativa" estiver pré-definida nos Parâmetros para Processamento> aba Geral> Competência Ativa, este campo será preenchido automaticamente.

Caso a competência informada seja de ano diferente do informado na Configuração de Pastas (F3), o programa apresenta uma mensagem de alerta para que as pastas sejam configuradas para o ano desejado.

No exemplo abaixo possui as datas no mês para parcela Única 11/2025.

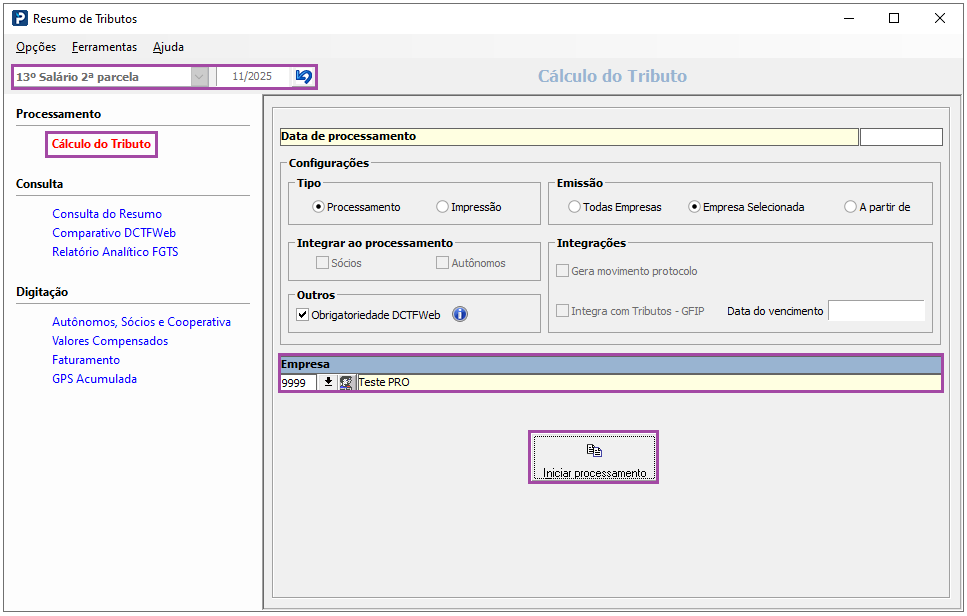

Resumo de Tributos

1- Acesse: Social > Folha de Pagamento > Processamentos > Processamento de Recibos/Resumos > Resumo de Tributos

2- Gere o Resumo de Tributos, selecionando a opção de 2ª Parcela.

Nota: O Resumo de Tributos de 2ª Parcela de 13º Salário (Parcela Única) é gerado somente na competência em que houve processamento do Recibo de Parcela Única, neste exemplo, o processamento foi na competência Novembro.

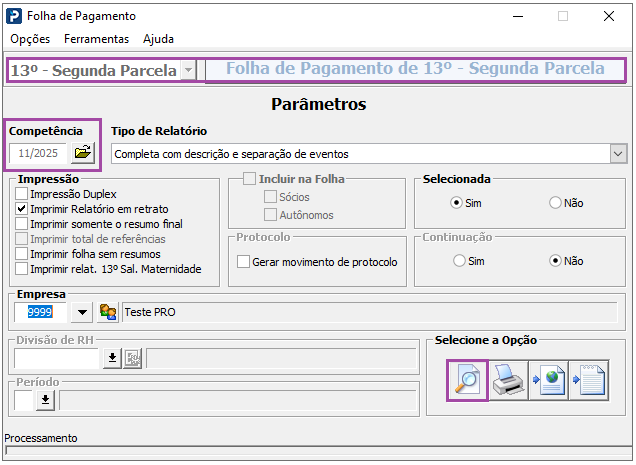

Folha de Pagamento

1- Acesse: Social > Folha de Pagamento > Relatório do Recibo > Folha de Pagamento

2- Processe a Folha de Pagamento do 13o Salário Parcela Única selecionando a opção 13º - Segunda Parcela. Caso deseje gerar para uma empresa específica, selecione a caixa selecionada SIM, para habilitar a seleção da empresa, caso deseje emitir para todas as empresas, deixe o campo selecionada como NÃO.

A competência a ser informada, obrigatoriamente, deve ser a mesma utilizada para emissão dos Recibos de 13º Salário. Neste caso Novembro 2025.

Emissão do DARF Único

Anteriormente era necessário realizar a emissão das guias de GPS e da DARF pelo próprio sistema, mas com a IN RFB nº 2.137/2023, Art. 19-B a DCTFWeb substituirá a DCTF como instrumento de confissão de dívida e de constituição de créditos tributários relativos ao IRRF decorrentes da relação de trabalho, apurados por meio do e-Social. Não sendo mais necessário a geração do DARF ÚNICO através do sistema.

Para realizar o pagamento será necessário apenas o envio do S-1200 e S-1210 relacionado a essa Parcela Única processada para que na DCTFWeb habilite a emissão da guia com os valores unificados.

INSS: Tratando-se de Contribuição Previdenciária incidente sobre 13º Salário, pago na vigência contratual, a mesma é tributada integralmente na 2ª parcela ou parcela única do 13º Salário, separadamente da Folha de Pagamento Mensal, e o recolhimento deve enviado ao esocial no S-1200 anual de 13º até o dia 20 de dezembro, ou dia útil imediatamente anterior.

IRRF: Incide o IRRF, no mês de dezembro, sobre o valor total do 13º Salário (1ª, 2ª parcelas ou parcela única), separadamente dos demais rendimentos pagos, mediante a utilização da respectiva tabela progressiva vigente no mês de dezembro. A dispensa da retenção do IRRF de valor inferior a R$ 10,00 não se aplica aos casos de tributação exclusiva na fonte, tal como a gratificação natalina (13º salário) paga a empregados, trabalhadores avulsos, servidores públicos e aposentados e pensionistas da Previdência Social, ou seja, o valor do IRRF, ainda que inferior a R$ 10,00, deverá ser descontado do 13º salário (art. 724 do RIR/99).