Este artigo tem como objetivo orientar o usuário com instruções relacionadas ao desconto de IRRF de 13º quando do valor é inferior á R$ 10,00.

Resolução

IMPORTANTE: A dispensa da retenção do IRRF de valor inferior a R$ 10,00 não se aplica aos casos de tributação exclusiva na fonte, tal como a gratificação natalina (13º salário) paga a empregados, trabalhadores avulsos, servidores públicos e aposentados e pensionistas da Previdência Social, ou seja, o valor do IRRF, ainda que inferior a R$ 10,00, deverá ser descontado do 13º salário (art. 724 do RIR/99).

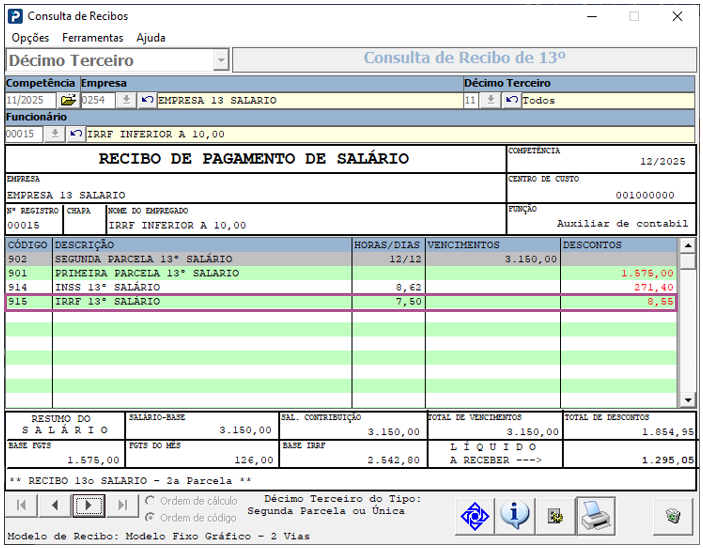

Consulta de Recibos:

1- Acesse: Social > Folha de Pagamento > Consultas > Consulta de Recibos

2- Processe o Recibo de 2ª Parcela de 13º Salário, onde será apresentado o IRRF inferior ao mínimo de retenção (exemplo inferior a R$ 10,00).

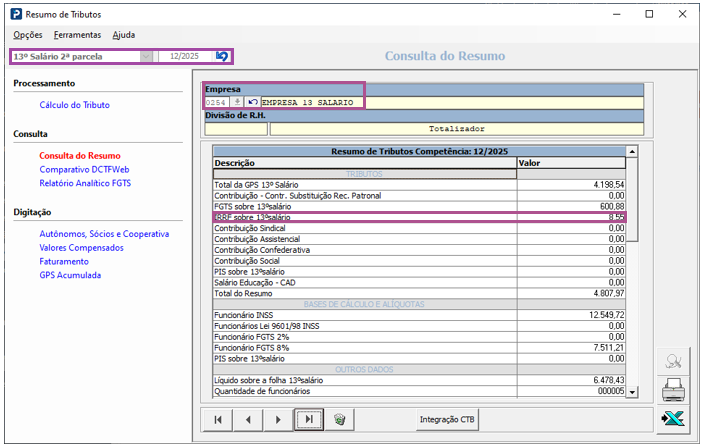

Resumo de Tributos:

1- Acesse: Social > Folha de Pagamento > Processamentos > Processamentos de Recibos e Resumo > Resumo de Tributos.

2- Processe o Resumo de Tributos referente a 2ª parcela de 13º, onde será demonstrado o IRRF inferior a R$ 10,00.