Este artigo apresenta o conceito de rateio proporcional aplicado às empresas enquadradas no Lucro Real em regime misto, detalhando como as receitas brutas cumulativas e não cumulativas são consideradas no cálculo. Serão abordadas as definições dessas receitas, exemplos de operações abrangidas e a forma de identificação e conferência dessas informações no sistema.

As receitas de exportação constituem apenas uma das modalidades de receitas não cumulativas consideradas no cálculo do rateio proporcional. Para a apuração correta, o sistema considera o total das receitas brutas operacionais do período, classificadas entre cumulativas e não cumulativas, conforme a composição prevista no registro 0111 do SPED Contribuições.

Rateio proporcional

O rateio proporcional considera as receitas brutas operacionais do período, classificadas conforme o enquadramento tributário aplicado à apuração do PIS e da COFINS.

De modo geral, são consideradas:

-

Receitas cumulativas tributadas

-

Receitas não cumulativas tributadas

-

Receitas não cumulativas não tributadas

-

Receitas decorrentes de exportação

A correta classificação dessas receitas é fundamental para garantir a distribuição adequada dos créditos das contribuições.

Cálculo e configurações

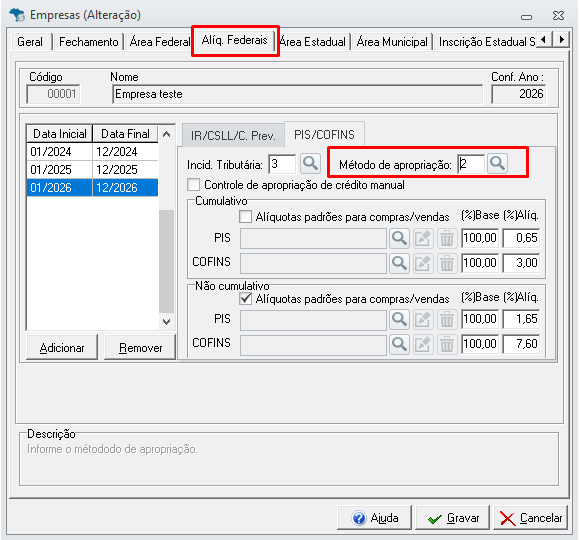

No BI Tributos, o rateio proporcional é utilizado por empresas do Lucro Real – Regime Misto quando o método de apropriação de créditos está configurado como 2 – Rateio proporcional por receita bruta. Para isso, faça:

-

Acesse Cadastros → Empresas → Geral e cadastre a empresa com regime Lucro Real

-

Acesse a aba Alíq. Federais → PIS/COFINS

-

No campo Método de apropriação, informe a opção 2 – Rateio proporcional

O rateio proporcional permite distribuir os créditos comuns de PIS e COFINS entre receitas cumulativas e não cumulativas, garantindo a correta apuração das contribuições.

Esse processo possibilita que os registros M100 e M500 do SPED Contribuições sejam gerados conforme a proporção adequada entre os tipos de receita, considerando exclusivamente as receitas brutas operacionais.

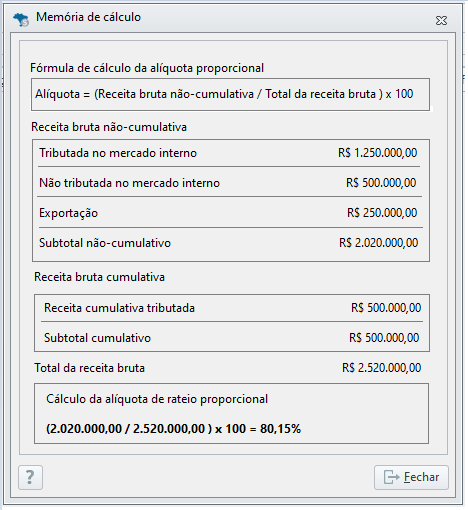

Cálculo do Rateio Proporcional

O cálculo é realizado a partir da composição das receitas brutas do período, seguindo o mesmo formato do registro 0111 – Tabela de Receita Bruta Mensal do SPED Contribuições.

Fórmula aplicada:

Percentual = (Receita Bruta Não-Cumulativa / Total da Receita Bruta) × 100

Empresa Lucro Real – Regime Misto

|

Tipo de Receita |

Valor (R$) |

|---|---|

|

Cumulativa Tributada (CST 01) |

500.000,00 |

|

Não-Cumulativa Tributada (CST 01) |

1.250.000,00 |

|

Não-Cumulativa Não-Tributada (CST 08) |

500.000,00 |

|

Exportação |

250.000,00 |

|

Total da Receita Bruta |

2.500.000,00 |

Cálculo da proporção:

(Receita Não-Cumulativa / Total da Receita Bruta) × 100

(2.000.000 ÷ 2.500.000) × 100 = 80%

Nesse caso, 80% do crédito é considerado no regime não-cumulativo e 20% no cumulativo.

Os valores referentes às vendas de ativo imobilizado, investimentos e intangíveis (como CFOPs 5.551, 6.551, 7.551, entre outros), bem como as vendas canceladas — identificadas pelas situações de nota “02”, “03”, “04” ou “05” —, e as receitas financeiras escrituradas no registro F100 não compõem a base de cálculo da Receita Bruta.

As receitas cumulativas e não cumulativas devem ser analisadas de forma integrada, pois ambas compõem a base utilizada no cálculo do rateio proporcional. A correta identificação dessas receitas permite que o sistema determine a proporção adequada para apropriação dos créditos, garantindo a consistência da apuração.

Receita Bruta Não-Cumulativa

As receitas enquadradas no regime não cumulativo são aquelas cuja tributação permite o desconto de créditos vinculados aos custos, despesas e encargos relacionados à atividade da empresa, conforme previsto na legislação do PIS e da COFINS.

A identificação dessas receitas ocorre conforme a natureza da operação e o enquadramento fiscal aplicado na escrituração. As operações de exportação representam uma das modalidades de receitas não cumulativas, normalmente vinculadas a operações destinadas ao exterior.

De forma geral, a receita bruta considera o valor do produto ou serviço acrescido de despesas acessórias, como frete e seguro, e deduzido dos descontos incondicionais.

Receita Bruta Cumulativa

As receitas enquadradas no regime cumulativo são aquelas cuja tributação ocorre sem direito ao desconto de créditos vinculados aos custos e despesas da atividade.

Essas receitas normalmente estão associadas a operações cuja legislação determina a apuração cumulativa das contribuições. Assim como nas receitas não cumulativas, sua identificação ocorre conforme a natureza da operação, o enquadramento tributário aplicado e a escrituração fiscal realizada.

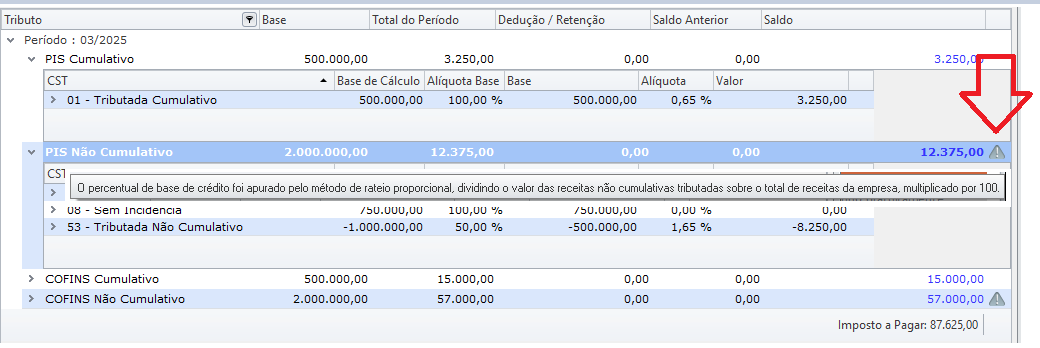

Conferências do cálculo no BI Tributos

Para consultar os valores apurados:

-

Acesse Federal → BI Tributos e informe a empresa e período;

-

Repare, ao lado direito, uma mensagem de aviso com símbolo de triângulo. A mensagem aparece para as receitas com rateio proporcional.

Memória de Cálculo

Ao clicar no ícone Memória de Cálculo, é possível visualizar detalhadamente a composição do rateio proporcional e os valores considerados na apuração.

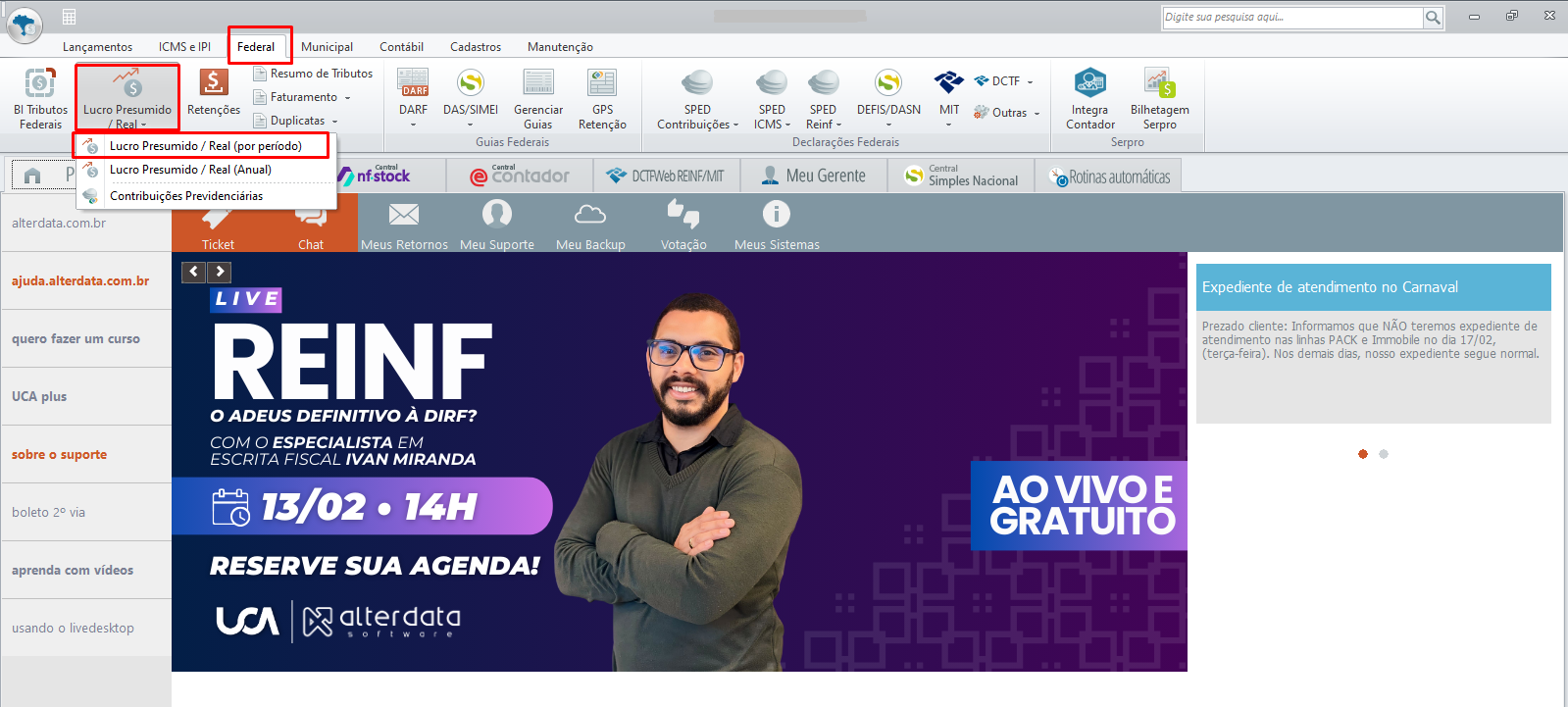

Relatórios

Para visualizar os valores de PIS e COFINS em formato de relatório, acesse:

-

Aba Federal → Lucro Presumido/Real → Lucro Presumido/Real (por período).