Critérios de limites e enquadramento

A Lei Complementar nº 224/2025 instituiu uma majoração de 10% para os tributos IRPJ e CSLL quando o faturamento ultrapassar os limites de R$ 5.000.000,00 no ano ou R$ 1.250.000,00 no trimestre.

Neste artigo, apresentamos como configurar essa regra no sistema e como ocorre a aplicação desse cálculo para empresas do Lucro Presumido.

Para empresas enquadradas no Lucro Presumido, quando os limites forem ultrapassados, o sistema aplica a majoração sobre o percentual de presunção da base de cálculo, conforme as regras configuradas para cada tributo. Essa apuração considera as receitas vinculadas às atividades como revenda de combustível, transporte, operações de empréstimo e demais atividades e serviços em geral, respeitando os percentuais de presunção configurados para cada tipo de operação. No sistema, essas regras são parametrizadas por tributo e empresa, permitindo que o cálculo identifique automaticamente quando houver excedente de faturamento e aplique o acréscimo previsto na legislação.

Veja a seguir como realizar o cadastro dessas regras.

Como configurar as regras da Lei Complementar Nº 224/2025 no sistema

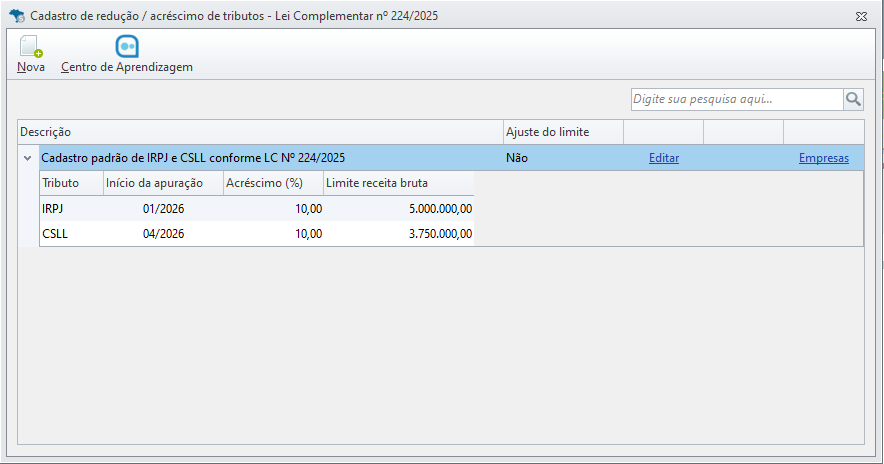

O gerenciamento dessas configurações é realizado por meio do caminho Cadastro → Federal → Lei Complementar Nº 224/2025.

Ao abrir o campo de cadastro, será exibido o Cadastro padrão de IRPJ e CSLL conforme LC Nº 224/2025, já contemplando o cálculo conforme a legislação vigente e não permitindo alterações nos valores. Serão exibidos os campos de Tributo, Início da apuração, Acréscimo (%) e Limite receita bruta, trazendo as informações de início de validade do cadastro, a alíquota de acréscimo e o limite de receita anual para o cálculo dos tributos.

Ao selecionar a opção Editar, é possível alterar quais empresas serão configuradas para apurar o cálculo.

Realizando um novo cadastro

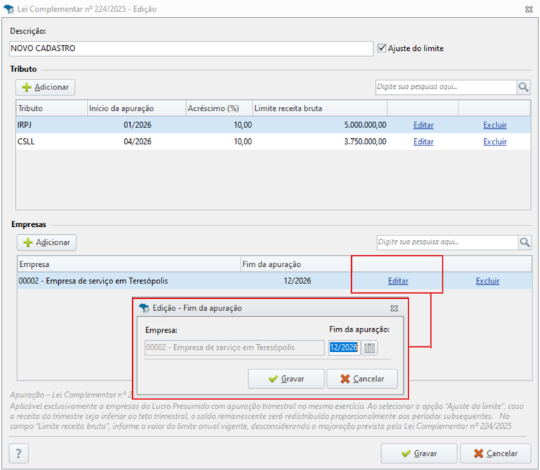

Caso seja necessário o cadastro de outros valores para cálculo da majoração, também é possível realizar essa configuração no sistema. Para realizar um novo cadastro:

-

Clique em Novo;

-

Defina se o Ajuste de Limite será marcado;

-

No campo Tributo, clique em Adicionar e selecione o imposto desejado (o sistema permite selecionar IRPJ e CSLL em conjunto ou individualmente);

-

No campo Empresa, clique em Adicionar, selecione as empresas desejadas e, se necessário, informe a data de Fim de apuração;

-

Clique em Gravar.

Para novos cadastros, é possível realizar alterações nos valores configurados no campoEditar. Também é possível realizar a exclusão de cadastros indevidos no campoExcluir, caso seja necessário.Para mais informações em detalhes sobre realizar o cadastro, clique aqui.

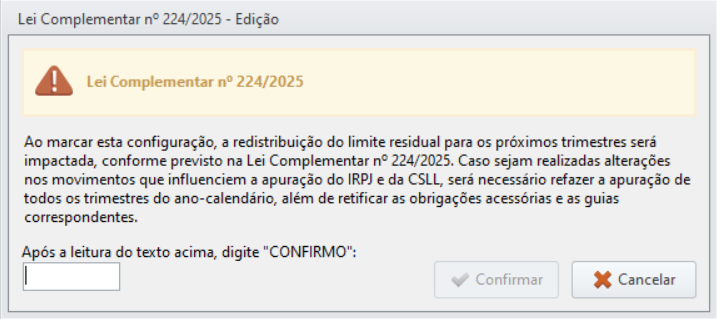

Ao marcar a opção Ajuste de Limite, caso o faturamento de um trimestre não atinja o limite estabelecido, o valor restante poderá ser redistribuído proporcionalmente para os trimestres seguintes dentro do mesmo exercício. Ao realizar alterações na marcação, será exibida uma tela de confirmação para concluir o ajuste.

Como ocorre o cálculo no sistema

O cálculo da majoração ocorre trimestralmente para empresas do Lucro Presumido que possuam cadastro ativo da Lei Complementar Nº 224/2025 para os tributos IRPJ e/ou CSLL.

Quando a receita total do período ultrapassa o limite configurado, o sistema:

-

Identifica a receita total por atividade;

-

Calcula a proporção da receita que permanece dentro do limite;

-

Determina o valor excedente proporcional por atividade;

-

Aplica o percentual de acréscimo configurado sobre a base de presunção do tributo apenas sobre o excedente.

Após esse cálculo, a apuração do tributo segue normalmente conforme as regras já existentes do Lucro Presumido.

Exemplo simplificado de cálculo

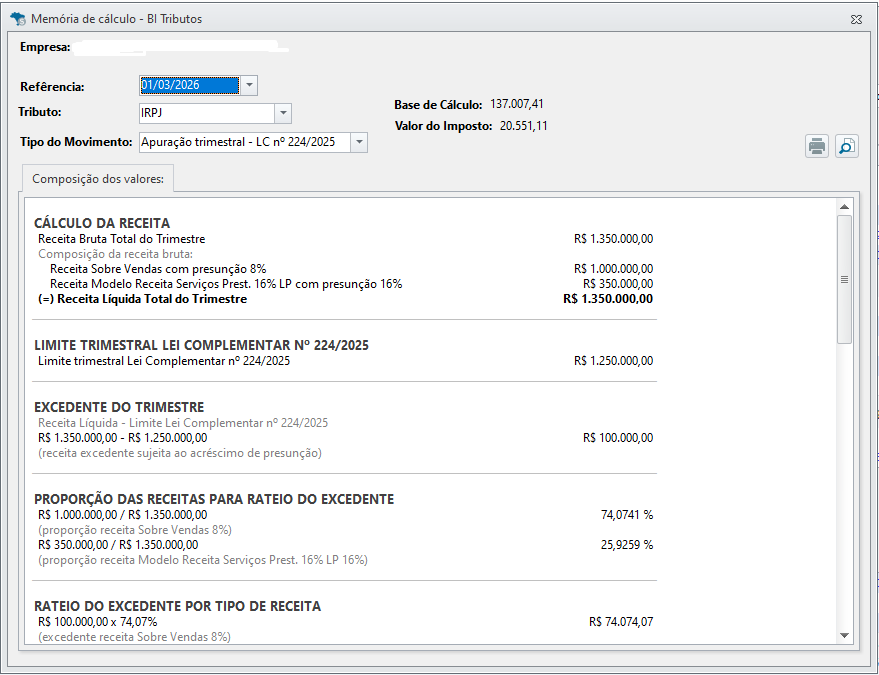

Considere um trimestre com as seguintes receitas:

Atividade 1: R$ 350.000,00

Atividade 2: R$ 1.000.000,00

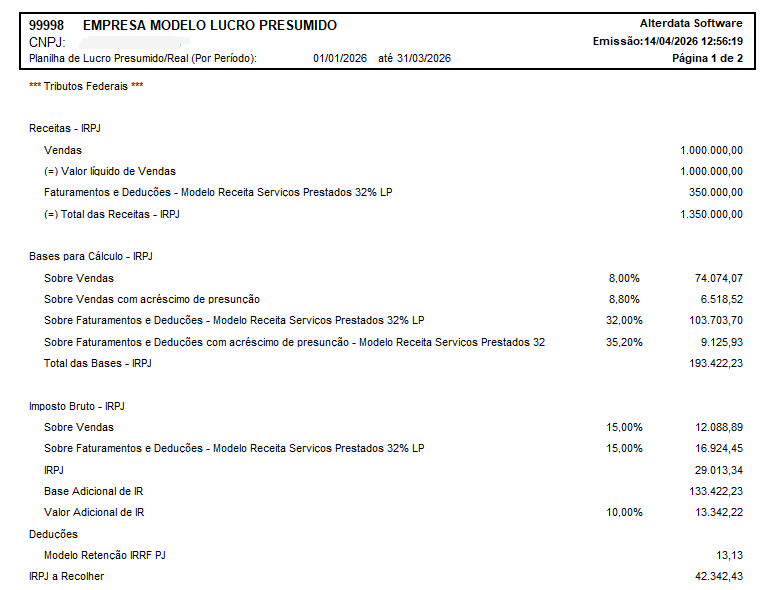

Total da receita no trimestre: R$ 1.350.000,00

Como o limite trimestral sem majoração é de R$ 1.250.000,00, existe um excedente de R$ 100.000,00.

O sistema distribui esse limite proporcionalmente entre as atividades:

Receita sem excedente proporcional:

Atividade 1

(350.000 / 1.350.000) × 1.250.000 = R$ 324.074,07Atividade 2

(1.000.000 / 1.350.000) × 1.250.000 = R$ 925.925,93Receita excedente proporcional:

Atividade 1:

350.000 - 324.074,07 = R$ 25.925,93Atividade 2:

1.000.000 - 925.925,93 = R$ 74.074,07

Sobre essa parcela excedente, o sistema aplica a majoração de 10% na presunção da base de cálculo, conforme a configuração do tributo.

É possível conferir os valores calculados na aba Federal → Lucro Presumido / Real → Lucro Presumido / Real (por período ou anual).

Para empresas no Regime de Competência, também é possível conferir a memória de cálculo completa na aba Federal → BI Tributos Federais, selecionando a opção Apuração trimestral LC Nº 224/2025, no cálculo do último mês do trimestre.