Autor do artigo: Raissadiniz.sup.pack

O que é o crédito de ICMS ST sobre transporte - Resolução 720/14

-

O cálculo do crédito de ICMS Substituição Tributária (ST) sobre o transporte refere-se à possibilidade das empresas se apropriarem de créditos de ICMS que incidem sobre o serviço de transporte, quando este é utilizado para movimentação de mercadorias sujeitas à substituição tributária.

-

O cálculo terá abrangência no Estado de São Paulo/SP

-

Ramos de Atividades Impactados: Indústria, Serviços, Comércio Varejista, Comércio Atacadista, Supermercados, entre outros.

O que é o recurso

Conforme a Lei Kandir (87/1996) estabelece que o fato gerador de ICMS ocorre no início da prestação de serviço de transporte por qualquer via, sendo assim, o ICMS será recolhido para o estado de início da prestação.

-

Por exemplo: A transportadora (localizada no RJ) inicia o transporte em uma UF diferente da sua inscrição estadual (SP), e por isso realiza o pagamento antecipado do ICMS a este estado por meio de guia por operação.

-

o Art. 7º da resolução 720/14 incluído pela resolução 246/2021, estabelece que:

“O transportador obrigado à EFD ICMS/IPI, estabelecido neste Estado, que inicie transporte em outra UF, deverá escriturar o CT-e ou o CT-e OS no registro D100, segundo as regras gerais, lançando, a título de estorno de débito, os valores devidos às outras unidades federadas no campo VL_AJ_CREDITOS do registro E110, detalhado no D197 com o código RJ20001001.”

-

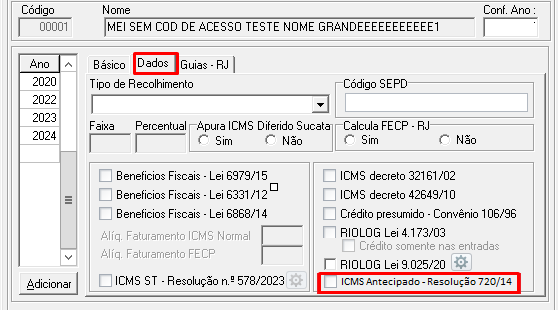

Configurando a Empresa

-

No sistema Fiscal, acesse a aba Cadastro;

-

Aba Área estadual, sub aba Dados;

-

Marque a opção ICMS Antecipação - Resolução 720/14;

-

Após clique em Gravar;

-

Ao clicar sobre o campo ICMS Antecipação - Resolução 720/14, será demonstrada a descrição: “Informe se a empresa está enquadrada na Resolução 720/14, Art 7°. Essa resolução destina-se a efetuar o estorno de débito de ICMS, quando ocorrer a antecipação do imposto em notas de transporte em que o serviço foi iniciado em outro estado.”

-

O campo estará oculto para anos anteriores a 2021;

Regras para apuração da Resolução 720/14

-

A empresa precisa estar configurada para apurar o ICMS Antecipado - Resolução 720/14;

-

Empresa ser Lucro presumido ou Lucro real;

-

A nota ser modelo 57;

-

O CFOP da nota ser 5932 ou 6932 (Nota de saída);

-

O valor de ICMS da nota ser maior que zero;

-

O município de origem do serviço ser diferente de RJ;

Com essas configurações, ao realizar o alinhamento das notas, o sistema criará um código de ajuste SPED na aba “Ajuste Sped Fiscal” da nota, com a estrutura:

-

Campo código de Ajuste = RJ20001001

-

Descrição complementar = Estorno do ICMS destacado no documento fiscal de prestação de serviço de transporte quando o serviço for iniciado em outra UF

-

Base de ICMS = Base de Cálculo do ICMS da nota

-

Alíquota do crédito presumido = Alíquota do ICMS da nota

-

Valor ICMS = ICMS destacado na nota

-

Valor Outros ICMS = 0,00