Para maiores informações assista o vídeo abaixo:

Conferência do Relatório do DARF Único

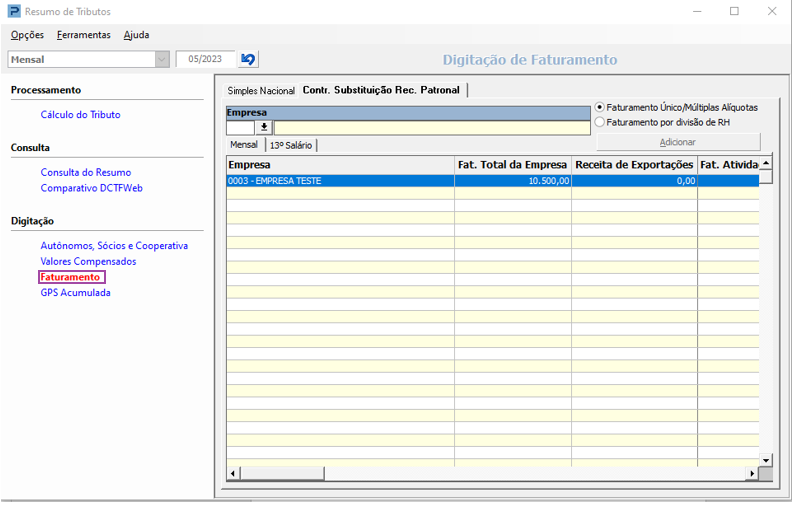

Resumo de Tributos

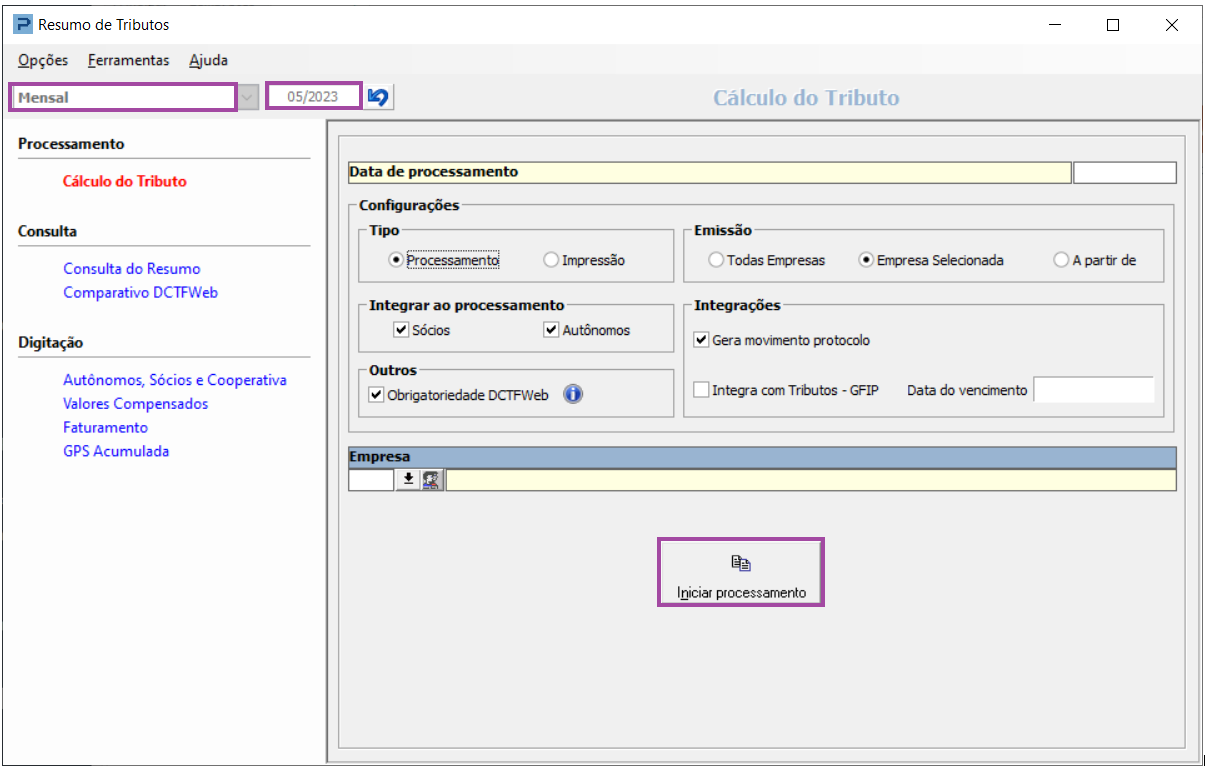

1º Acesse: Social > Folha de Pagamento > Processamentos/ Processamento de Recibos/Resumos > Resumo de Tributos

Para que o relatório totalizador para conferência do DARF Único seja gerado é necessário realizar o cálculo do Resumo de Tributos. O procedimento para o cálculo dos tributos permanece o mesmo.

Sendo o período de referência do cálculo dos tributos igual ou maior à 05/2023, ao final do processamento o sistema gera o relatório automaticamente:

2º Selecione a opção mensal e informe o mês a que se refere os tributos que serão apurados, de acordo com o mês correspondente a folha de pagamento processada:

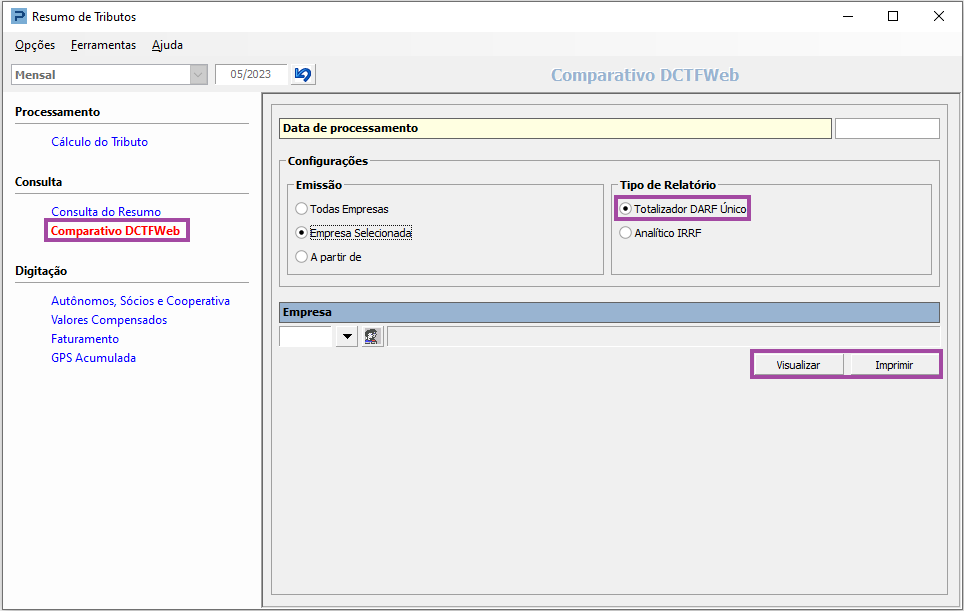

3º No menu lateral, acesse a opção "Comparativo DCTFWeb" e preencha as configurações. Marcando a opção "Totalizador DARF Único", sendo o mês de referência do resumo de tributos igual ou posterior ao mês 05/2023, ao término da impressão do relatório de resumo de tributos será exibido o Relatório Totalizador de Débitos Apurados – DARF Único:

4º Havendo digitação de valor retido por tomadores ou outro valor a compensar pertinentes ao mês de referência, ao finalizar a digitação é necessário processar o resumo de tributos.

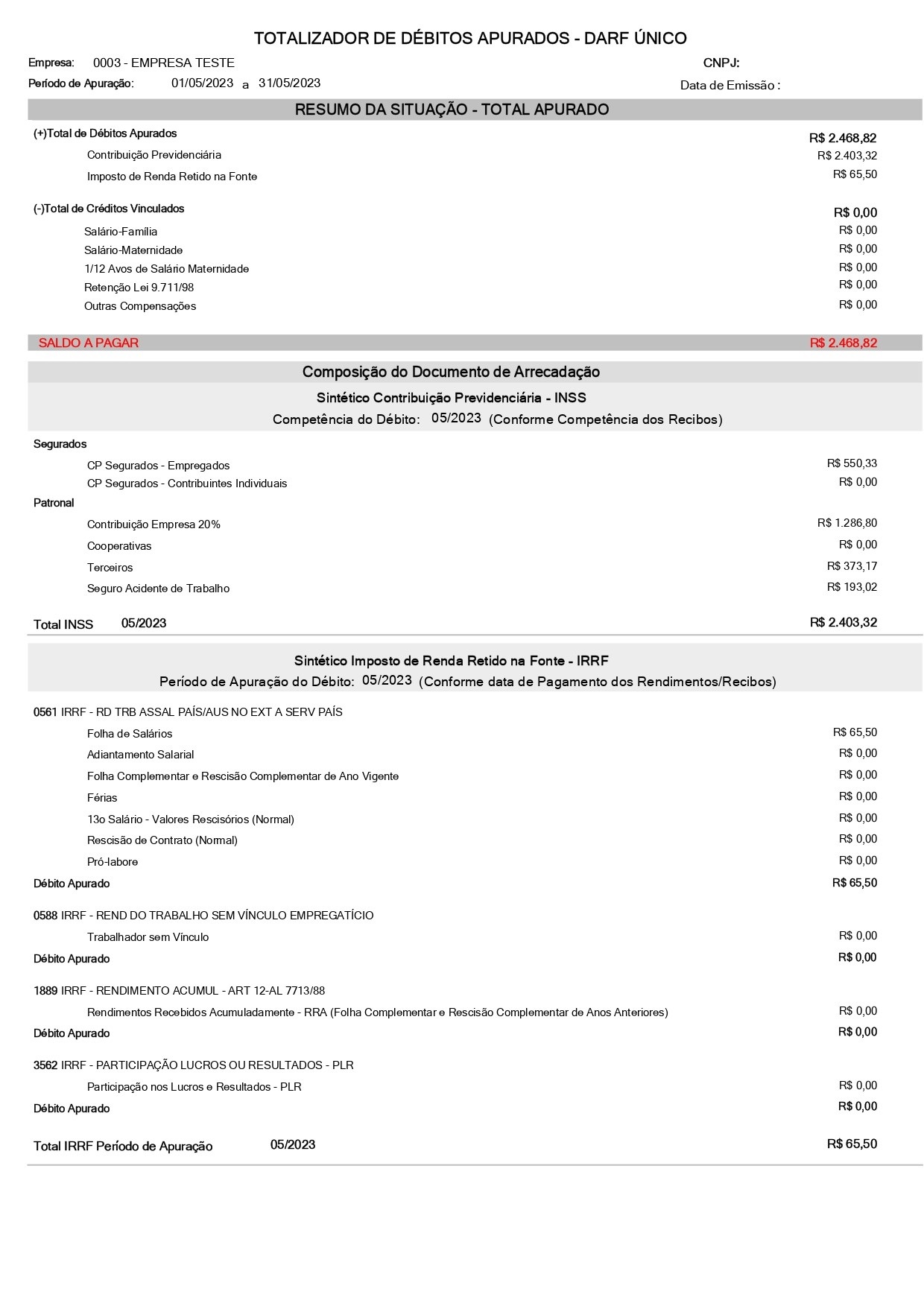

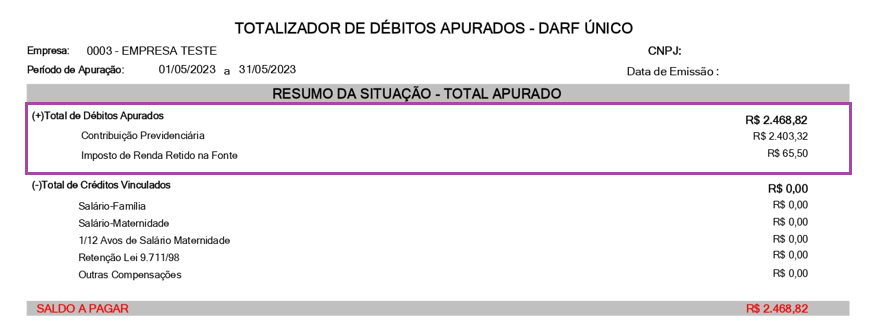

5º Composição do Relatório Totalizador de Débitos Apurados – DARF Único

-

Resumo da Situação – Total Apurado

Nesta primeira parte do relatório, para agilizar e facilitar a conferência com a guia gerada pela DCTFWeb, apresentamos o Total de débitos apurados de acordo as informações e valores que estão desmembradas nos quadrantes ‘Sintético Contribuição Previdenciária’ e ‘Sintético Imposto de Renda Retido na Fonte’ localizados mais abaixo do relatório.

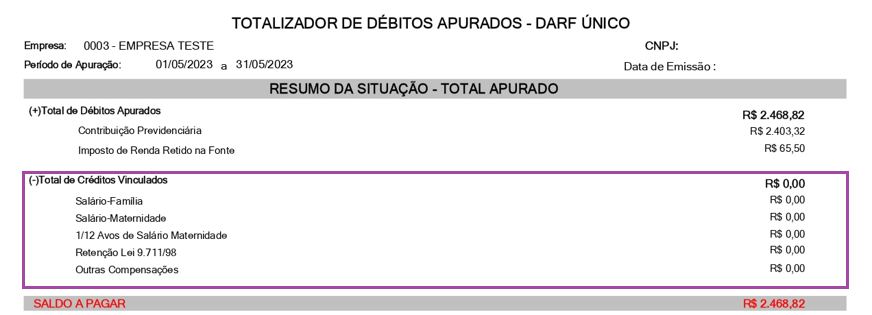

Em Total de créditos vinculados é apresentada a soma dos valores de deduções legais e retenções que serão utilizadas para abater do ‘Saldo a Pagar’. Esses valores são absorvidos do Resumo de Tributos Mensal e do Resumo de Tributos Complementar, considerando o mês de referência do recibo e dos tributos calculados:

O montante apresentado em "Saldo a Pagar" é efetivamente o valor do DARF Único que deve coincidir com o valor apurado pela DCTFWeb após o envio do evento de fechamento S-1299.

Este campo é composto por: Total de débitos apurados, ou seja, Contribuição Previdenciária (+) Imposto de Renda Retido na Fonte (-) Total de crédito vinculados (Salário-Família + Salário Maternidade + 1/12 Avos de Salário Maternidade + Retenção Lei 9.711/98 + Outras Compensações)

-

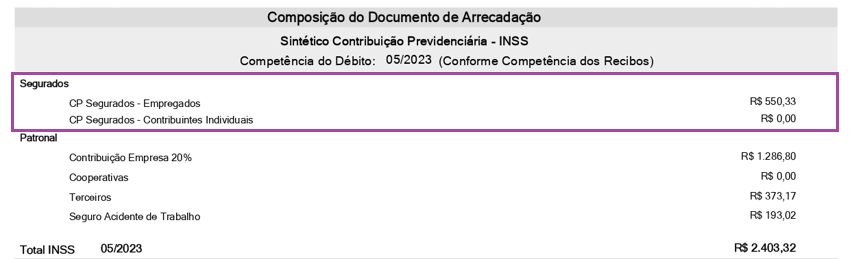

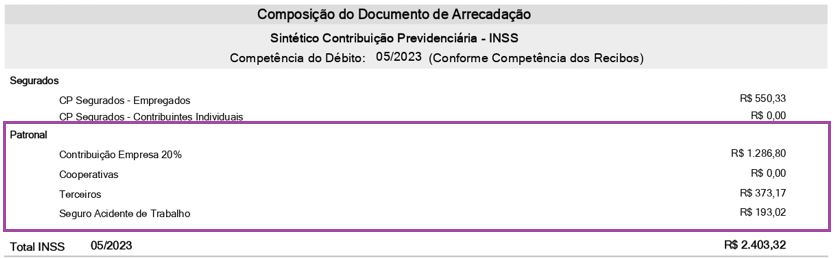

Composição do Documento de Arrecadação

Apresenta a composição do valor Total da Contribuição Previdenciária e do Imposto de Renda Retido na Fonte.

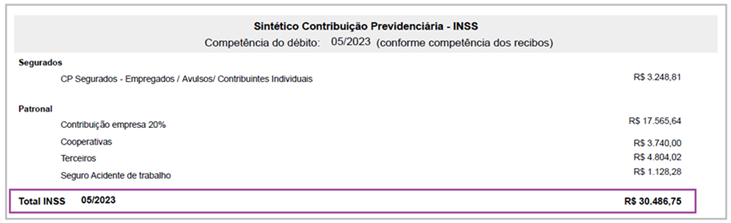

1- Sintético Contribuição Previdenciária – INSS

Sabemos que a Contribuição Previdenciária corresponde sempre ao mês que se refere a folha de pagamento, sendo assim, neste quadrante os valores apresentados são extraídos do resumo de tributos correspondente ao mês de referência que foi calculado, ou seja, o mês de competência dos recibos processados.

-

Segurados

-

Patronal: Será demonstrado o valor total da parte patronal (Contribuição Empresa + Cooperativas + Terceiros + SAT) referente o resumo de tributos mensal e o resumo de tributos complementar quando houver, e logo abaixo, o valor desmembrado desta composição:

Total INSS MM/AAAA: Refere-se à somatória dos valores Previdenciários acima, sendo composto por: Total de Segurados (+) Total Patronal

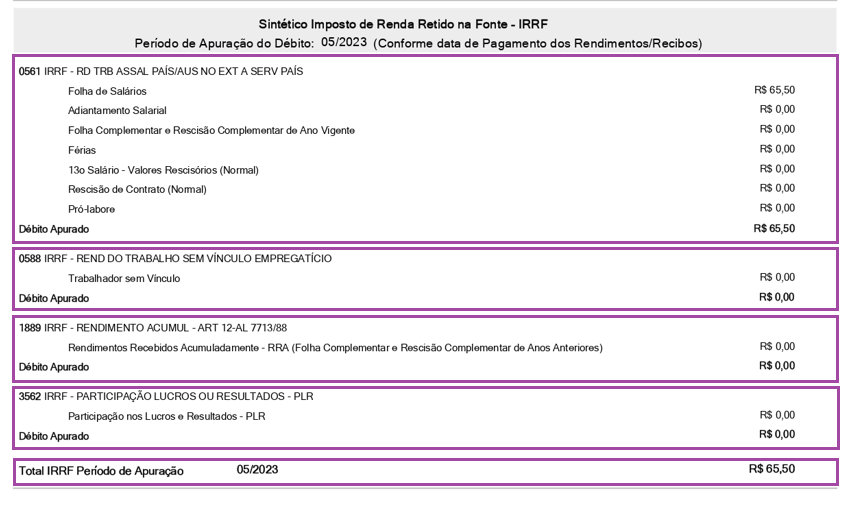

2- Sintético Imposto de Renda Retido na Fonte – IRRF

Para o Imposto de Renda Retido na Fonte, deve-se considerar o mês que o pagamento do rendimento foi realizado ao trabalhador, sócio ou autônomo, denominado período de apuração.

Os valores de IRRF apresentados neste quadro são extraídos dos recibos processados e apresenta a composição por código de receita sendo:

-

0561

- Folha de Salários: IRRF descontado no Recibo de Salário Mensal

- Adiantamento Salarial: IRRF descontado no Recibo de Adiantamento Salarial

- Folha Complementar: IRRF descontado no Recibo de Salário Complementar (diferenças salariais); IRRF descontado no Recibo de Quitação Complementar incidente sobre as verbas salariais (saldo de salário, horas extras pagas em quitação, etc); IRRF de 13º Salário descontado no Recibo de Quitação Complementar, todos referentes ao ano atual/vigente

- Férias: IRRF descontado no Recibo de Férias Normal e de Férias Coletivas

- 13º Salário – valores rescisórios: IRRF de 13º Salário descontado no Recibo de Quitação Normal

- Rescisão de Contrato: IRRF incidente sobre as verbas salariais (saldo de salário, horas extras pagas em quitação, etc) descontado no Recibo de Quitação normal

- Pró-Labore: IRRF descontado do sócio no Recibo de Pró-Labore

-

0588

- Trabalhador sem vínculo: IRRF descontado no Recibo de Pagamento de Autônomo - RPA

-

1889

- Rendimentos Recebidos Acumuladamente – RRA: IRRF descontado em Recibo de Salário Complementar (diferenças salariais) e Recibo de Quitação Complementar, ambos de anos anteriores

-

3562

- Participação nos Lucros e Resultados – PLR: IRRF descontado no Recibo de Participação de Lucros

É importante relembrar que as datas de pagamento são informadas no momento do processamento dos recibos mencionados logo, quando acionado o cálculo do resumo de tributos, o sistema buscará os valores de IRRF dos pagamentos que ocorreram no mesmo mês informado no processamento do Resumo de Tributos.

Para conferência, verificar também se no portal eSocial constam todas as remunerações e pagamentos dos funcionários na competência devida.

Acesse: Portal do eSocial > Folha de Pagamento > Gestão da Folha e selecione a competência para verificação.

Exemplo:

-

Recibo de Pagamento – Referência 05/2023 / Pagamento ao funcionário em 06/06/2023

-

Recibo de PLR – Referência 05/2023 / Pagamento ao funcionário em 02/05/2023

-

Resumo de Tributos – Referência 05/2023

Exemplo:

-

Recibo de Pagamento – Referência 05/2023 / Pagamento ao funcionário em 06/06/2023

-

Recibo de PLR – Referência 05/2023 / Pagamento ao funcionário em 02/05/2023

-

Resumo de Tributos – Referência 05/2023

Observamos que ambos os recibos são referentes ao mês 05/2023, porém o rendimento de salário foi pago no mês 06/2023 e o montante de PLR foi pago ao funcionário no mês de 05/2023.

O resumo de tributos que foi processado é referente ao mês 05/2023, deste modo, no relatório totalizador do DARF será apresentado apenas o valor de IRRF descontado no recibo de PLR pois este recibo foi pago no mês de referência do cálculo do resumo de tributos.

O valor de IRRF referente o Recibo Mensal pago em 06/2023 não será apresentado no relatório referente ao mês 05/2023 entretanto, quando processado o Resumo de Tributos do mês 06/2023, o valor de IRRF retido do funcionário em 06/06/2023 será apresentado no relatório de conferência do DARF Único