Este artigo tem objetivo auxiliar na geração da DIRBI e seus cálculos.

A Declaração de Pessoas Jurídicas que utilizam Benefícios Fiscais (DIRBI) é uma obrigação acessória que deve ser entregue pelas empresas que usufruem de Incentivos ou Benefícios Fiscais concedidos pelo Governo Federal, estadual ou Municipal.

Para maiores detalhes acesse: https://ajuda.alterdata.com.br/prosoftsocial/fp3197-declaracao-de-pessoas-juridicas-que-utilizam-beneficios-fiscais-dirbi-231838370.html

Resolução

Resumo de Tributos

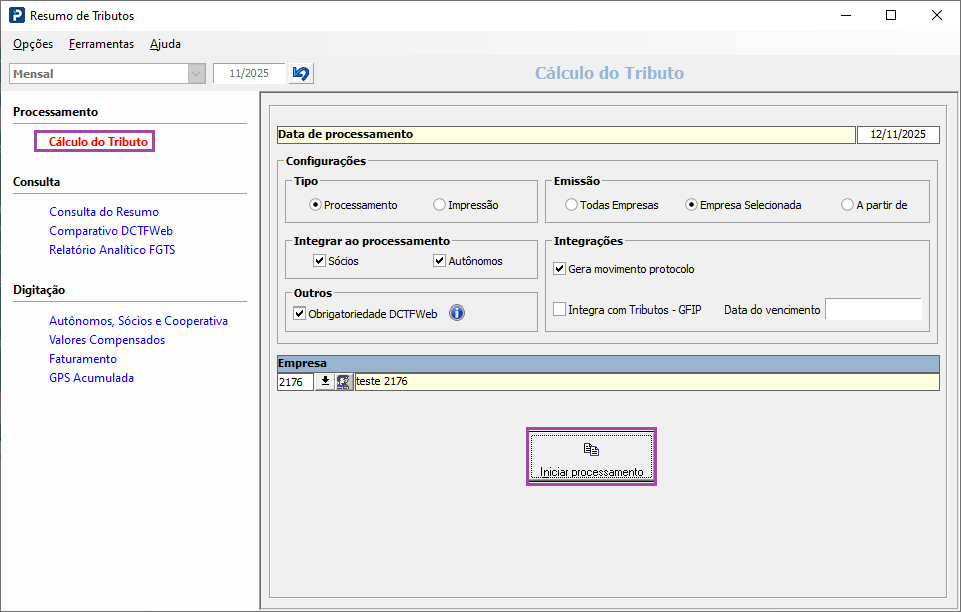

1-Acesse: Social>Folha de Pagamento>Processamentos>Processamento de Recibos/Resumos>Resumo de Tributos.

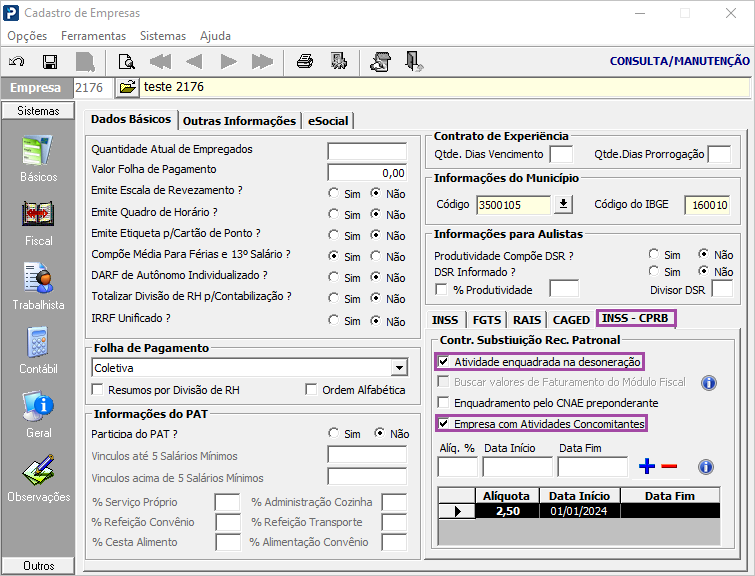

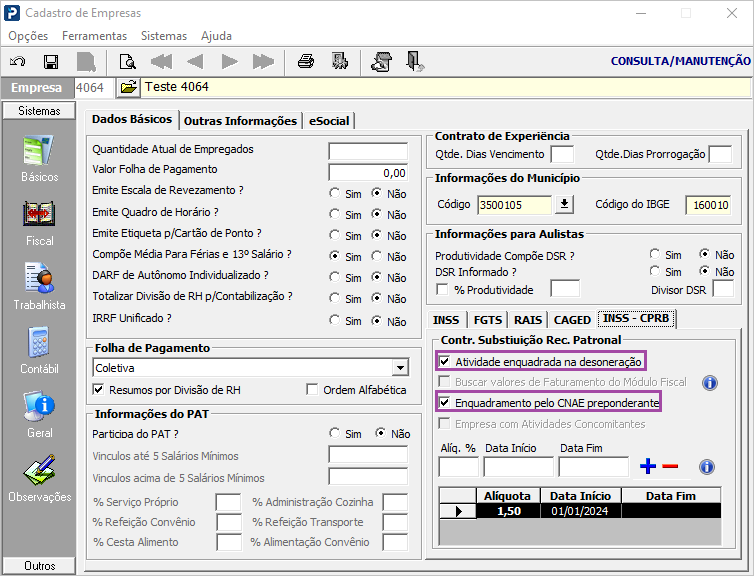

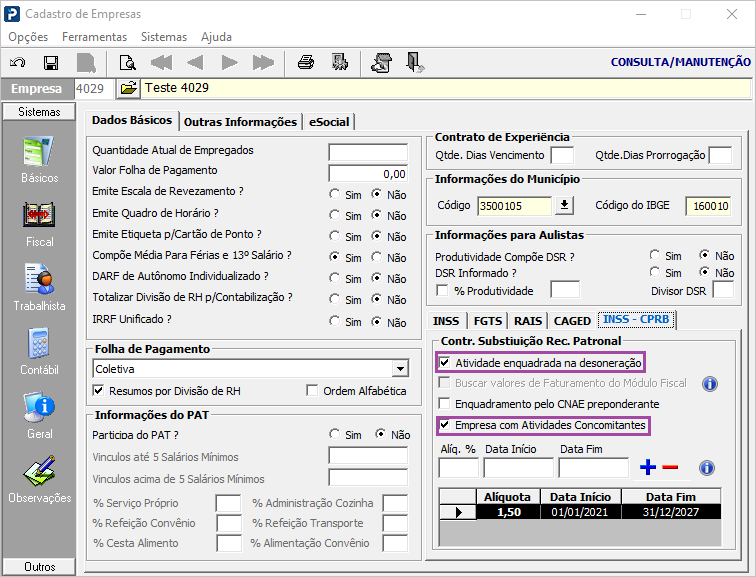

2- Clique em processar o resumo de tributos para Empresas Desoneradas pelo CNAE Preponderante, e/ou com Atividades Concomitantes

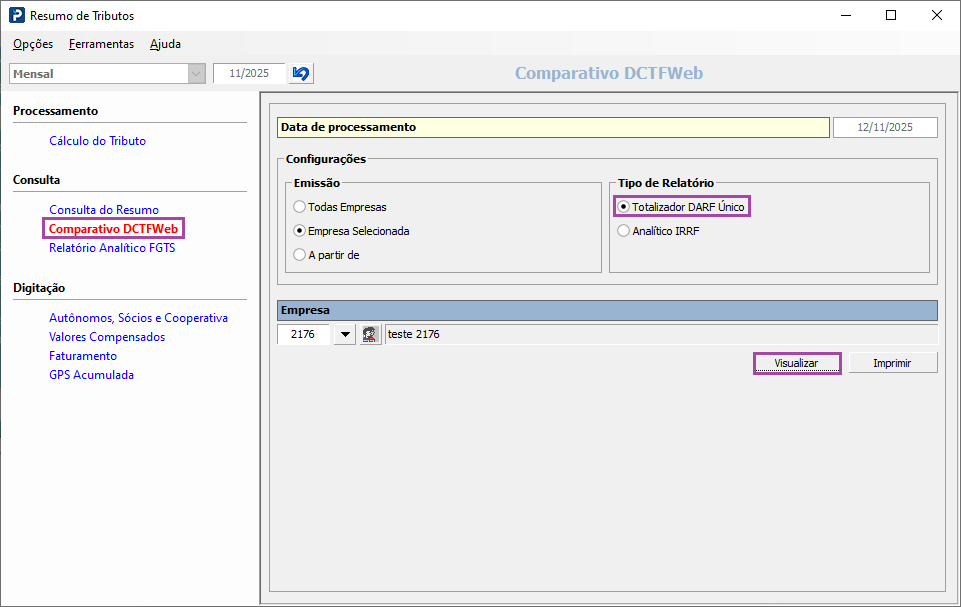

3- Na aba Comparativo DCTFWeb selecionando tipo de relatório “Totalizador DARF Único”

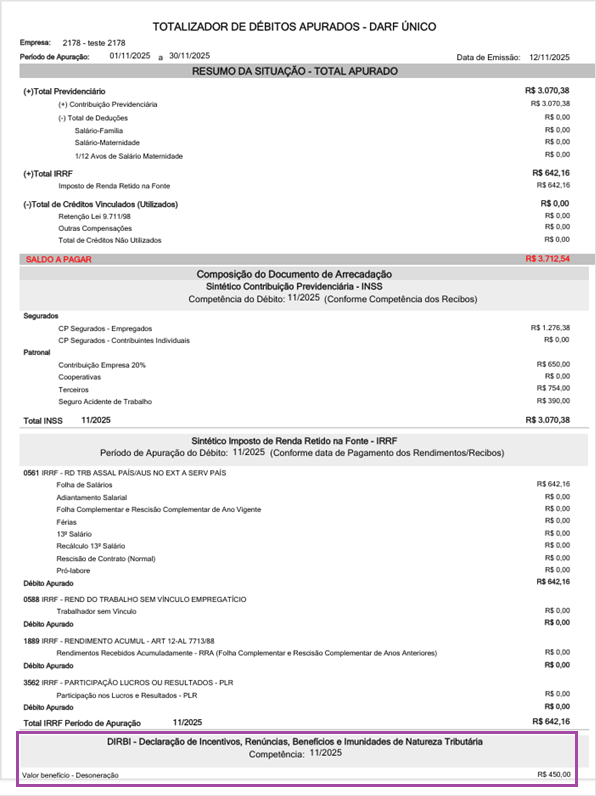

4- Os valores referentes a “DIRBI” serão apresentadas no relatório “Totalizador de Débitos Apurados - DARF Único”

5- Para cálculo da DIRBI será realizada a fórmula abaixo:

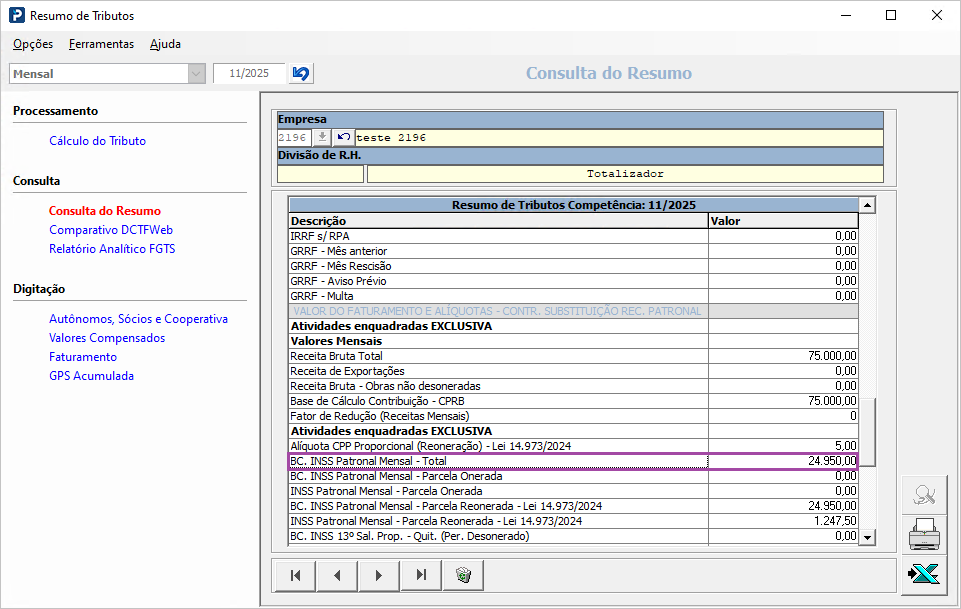

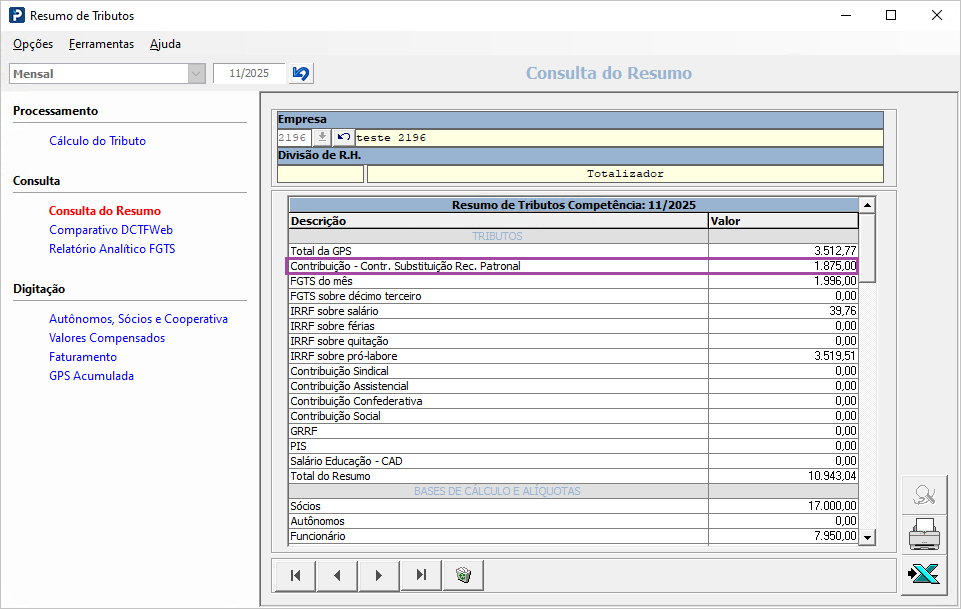

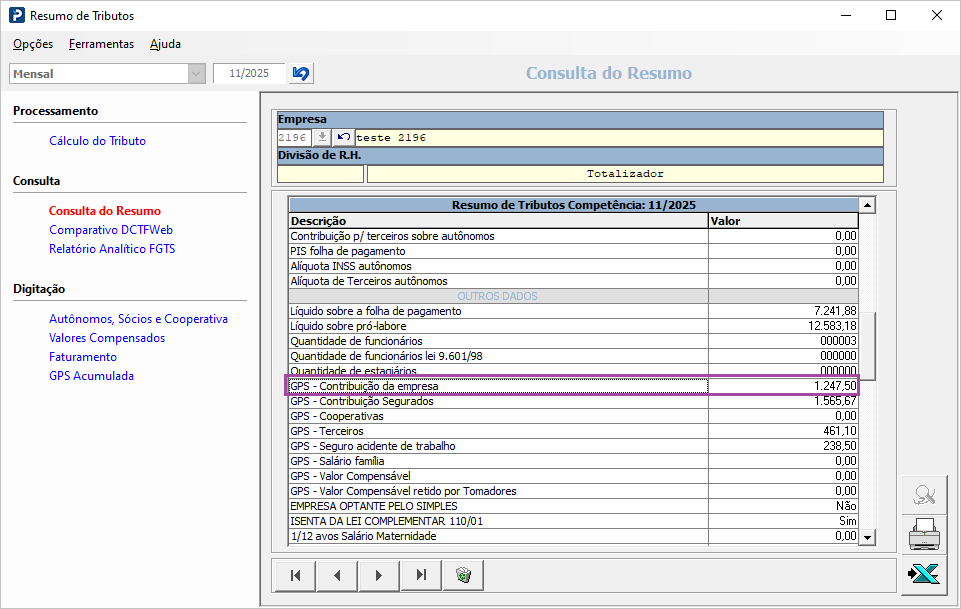

Cálculo Resumo de Tributos Mensal: BC. INSS Patronal Mensal Total X 20% - Contribuição Contr. Substituição Rec. Patronal (CPRB) – Contribuição da empresa = Valor benefício/Desoneração

Cálculo Resumo de Tributos Mensal: Funcionário INSS X 20% - Contribuição Contr. Substituição Rec. Patronal – Contribuição da empresa = Valor benefício/ Desoneração

Em casos onde o resultado do cálculo seja negativo então Valor benefício – Desoneração (DIRBI) será 0,00.

Exemplos:

Empresa com Desoneração pelo CNAE Preponderante- Recibo Mensal:

Pré condição: Processado recibo mensal e resumo de tributos para empresa com Desoneração pelo CNAE Preponderante

Fórmula: BC. INSS Patronal Mensal Total X 20% - Contribuição Contr. Substituição Rec. Patronal (CPRB) – Contribuição da empresa = Valor benefício/Desoneração

Cálculo:

BC. INSS Patronal Mensal Total X 20% = Patronal

24.950,00 x 0,2 = 4.990,00

Patronal - Contribuição Contr. Substituição Rec. Patronal (CPRB) = Base

4.990,00- 1.875,00= 3.115,00

Base - Contribuição da empresa = Valor benefício/Desoneração

3.115,00-1.247,50= 1.867,50

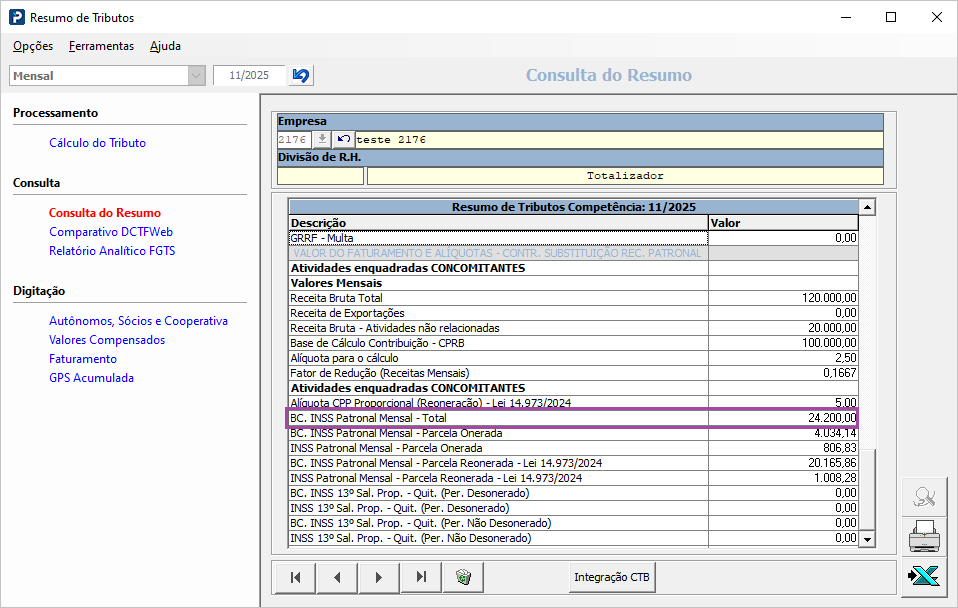

Empresa com Desoneração Atividades Concomitantes- Recibo Mensal:

Pré condição: Processado recibo mensal e resumo de tributos para empresa desonerada com Atividades Concomitantes

Fórmula: BC. INSS Patronal Mensal Total X 20% - Contribuição Contr. Substituição Rec. Patronal (CPRB) – Contribuição da empresa = Valor benefício – Desoneração

Cálculo:

BC. INSS Patronal Mensal Total X 20% = Patronal

24.200,00 x 0,2 = 4.840,00

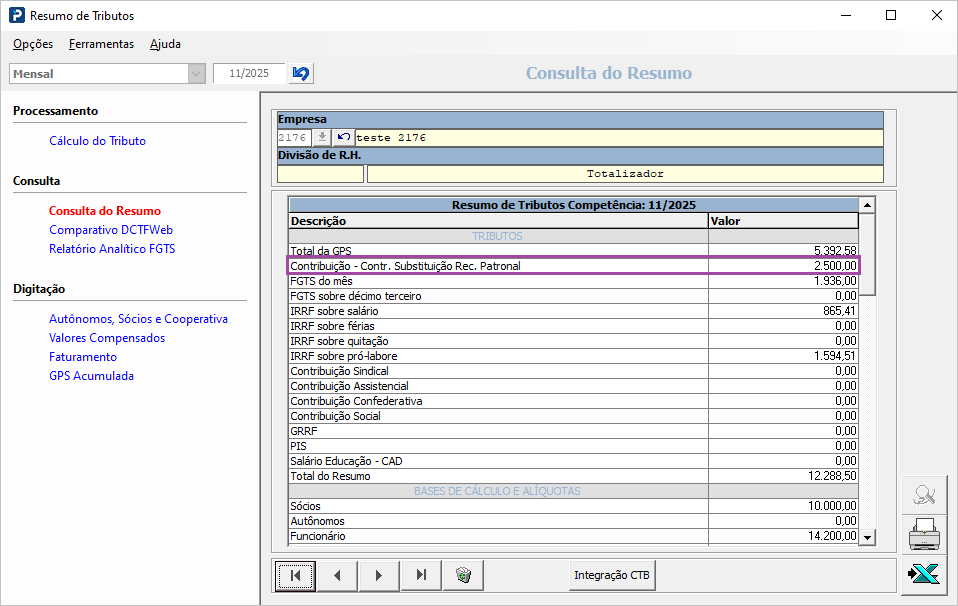

Patronal - Contribuição Contr. Substituição Rec. Patronal (CPRB) = Base

4.840,00- 2.500,00= 2.340,00

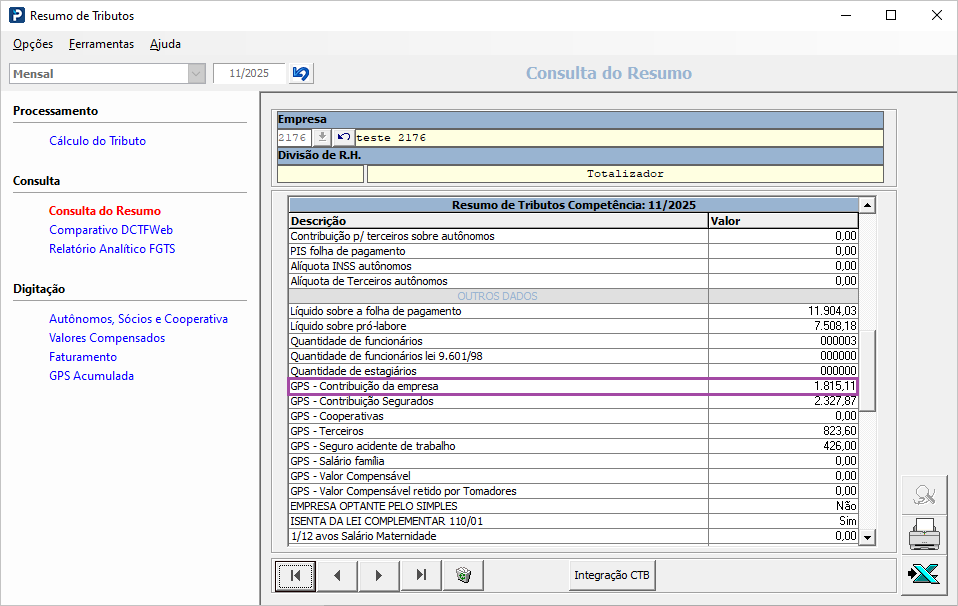

Base - Contribuição da empresa = Valor benefício – Desoneração

2.340,00-1.815,11= 524,89

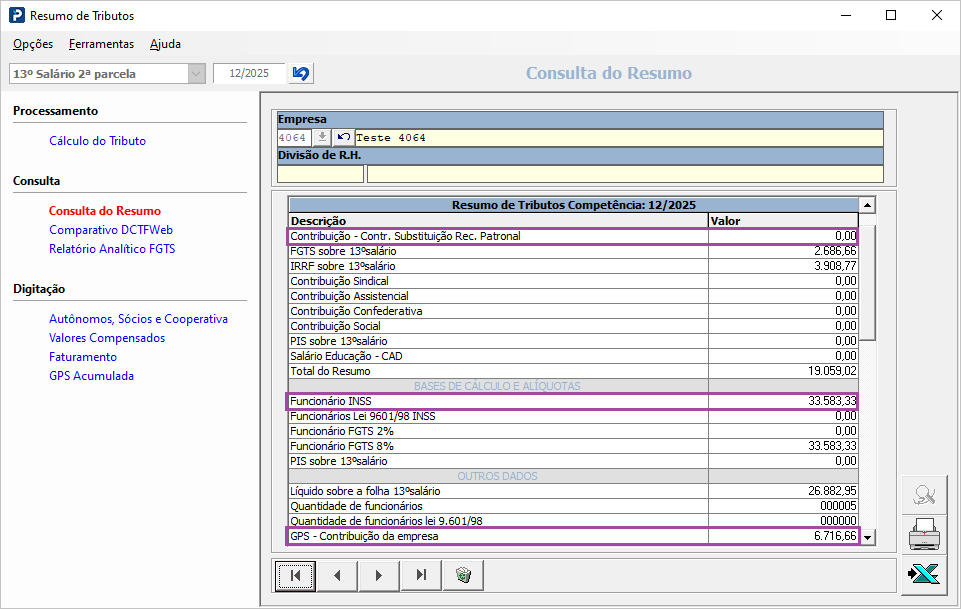

Empresa enquadrada da Desoneração pelo CNAE- 13º Salário:

Pré condição: Processado recibo de segunda parcela do décimo terceiro e resumo de tributos para empresa desonerada com CNAE preponderante.

Fórmula: Funcionário INSS X 20% - Contribuição Contr. Substituição Rec. Patronal – Contribuição da empresa (CPRB) = Valor benefício

Cálculo:

Funcionário INSS X 20%

33.583,33x 0,2 = 6.716,66

Patronal - Contribuição Contr. Substituição Rec. Patronal = Base

6.716,66- 0,00= 6.716,66

Base - Contribuição da empresa (CPRB) = Valor benefício

6.716,66-6.716,66= -0,00

Neste caso, o cálculo resultou em 0,00 e por isto “Valor benefício – Desoneração” ficará zerado, o mesmo aconteceria caso o resultado do cálculo fosse negativo.

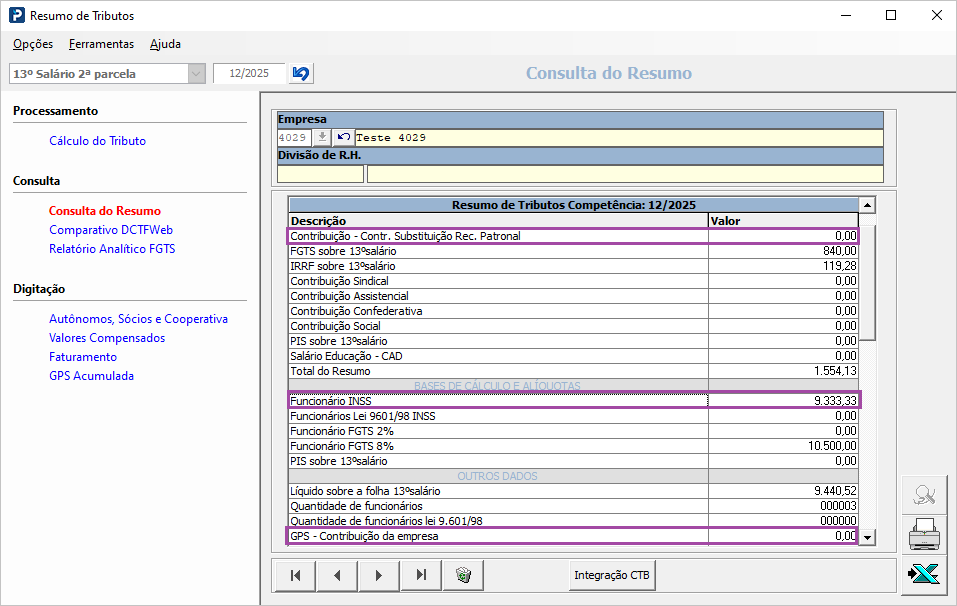

Empresa Desonerada com Atividades Concomitantes-13º Salário:

Pré condição: Processado recibo de segunda parcela do décimo terceiro e resumo de tributos para empresa desonerada com CNAE preponderante.

Fórmula: Funcionário INSS X 20% - Contribuição Contr. Substituição Rec. Patronal (CPRB) – Contribuição da empresa = Valor benefício

Cálculo:

Funcionário INSS X 20%

9.333,33x 0,2 = 1.866,66

Patronal - Contribuição Contr. Substituição Rec. Patronal (CPRB) = Base

1.866,66- 0,00= 1.866,66

Base - Contribuição da empresa = Valor benefício

1.866,66-0,00= 1.866,66