C1564-Cálculo do ICMS quando ultrapassar sublimite

Sumário

Sistema: Gerenciador de Aplicativos Prosoft (GAP)

Contexto: Neste artigo contém orientações sobre o cálculo do ICMS quando a receita bruta do ano calendário (RBA) ultrapassar o sublimite vigente do estado.

Informações Adicionais: Não se aplica.

Resolução

Conforme Resolução CGSN n°140/2018, quando a empresa ultrapassar o sublimite do estado, no cálculo do ICMS será considerado as parcelas:

-

Parcela não excedente (P1): fórmula prevista na alínea “b” do inciso III do artigo 21 da Resolução CGSN n° 140/201: {[(RBT12 x alíquota nominal da 5ª faixa) - Parcela a Deduzir da 5ª Faixa] / RBT12} x Percentual de Distribuição do ICMS/ISS da 5ª faixa.

-

Parcela excedente (P2): fórmula prevista nos itens 1 ou 2, da alínea “b” do inciso I do artigo 24 da Resolução CGSN n° 140/2018, com os sublimites vigentes de:

R$ 1.800.000,00: {[(1.800.000,00 x alíquota nominal da 4ª faixa) - parcela a deduzir da 4ª faixa]/1.800.000,00} x percentual de distribuição do ICMS/ISS da 4ª faixa; ou

R$ 3.600.000,00: {[(3.600.000,00 x alíquota nominal da 5ª faixa) - parcela a deduzir da 5ª faixa]/3.600.000,00} x percentual de distribuição do ICMS/ISS da 5ª faixa;

Desta forma a rotina Cálculo do Simples Nacional, passa a efetuar o cálculo do ICMS conforme as alíquotas encontradas nas parcelas não excedente e excedente ao sublimite do estado.

1- Acesse: Contábil/Imposto de Renda Pessoas Jurídicas/Processamentos/Cálculo do simples nacional

2- Informe a Empresa e seleciona o período de apuração.

3- Informe os valores de receitas no(s) anexo(s).

-

Exemplo 1: Empresa comercial (Anexo I) com a tabela geral, com os seguintes dados:

(1)RBAA: R$ 3.050.740,40

(2)RBT12: R$ 3.836.349,39

(3)RBA: R$ 3.744.078,32

(4)RPA: R$ 327.060,71

Sublimite do estado = R$3.600.000,00

1. Encontre as parcelas de receitas que excederam e não excederam o sublimite:

P2 (Parcela excedente)= Receita Bruta do Ano Calendário (RBA) ![]()

= $3.744.078,32 - $3.600.000,00

P2 = $144.078,32*

P1 (Parcela não excedente) = Receita do Período de Apuração (RPA) ![]()

= $327.060,71 - $144.078,32

P1=$182.982,39*

2. Encontre a alíquota efetiva conforme RBT12 para demais impostos:

Alíquota efetiva = (RBT12 x alíquota nominal da faixa) - parcela a deduzir da faixa / RBT12.

= ($3.836.349,39 x19%)-$378.000,00 / 3.836.349,39

= AE (alíquota efetiva)= 9,14688284165901%

3. Encontre e aplique a alíquota efetiva na Parcela não excedente (P1) para o ICMS, RBT12 na 6º faixa da tabela.

[ ( RBT12 x Aliq 5º faixa) – Parcela dedutível da 5º faixa] / RBT12 )x percentual de distribuição do ICMS da 5ª faixa;

= ($3.836.349,39 x14,30%)-$87.300,00 / 3.836.349,39 * 33,5%

= 4,028%**

4.Encontre e aplique a alíquota efetiva na Parcela Excedente (P2) para ICMS, fórmula:

{[(3.600.000,00 x alíquota nominal da 5ª faixa) - parcela a deduzir da 5ª faixa]/3.600.000,00} x percentual de distribuição do ICMS da 5ª faixa;

={ [(3.600.000,00 * 0,143) - 87300,00] / $3.600.000,00} x 33,5%

=3,978125%**

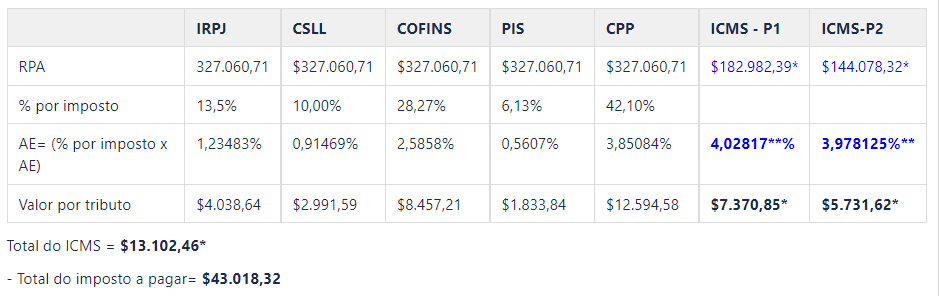

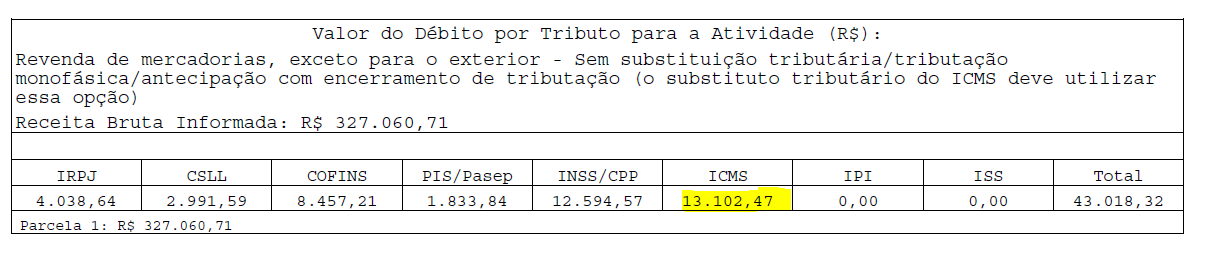

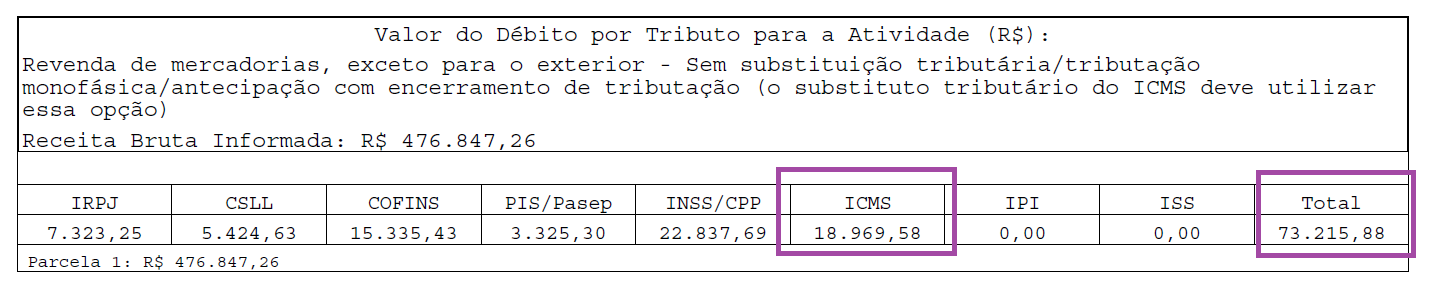

5. Aplique a AE nos impostos conforme RBT12 e no ICMS aplique as alíquotas encontradas nas parcelas excedente e não excedente ao sublimite:

Conforme extrato:

Observação: Na tela "Detalhamento do cálculo" são demonstrados os valores das parcelas de receitas e as alíquotas excedentes e não excedente utilizadas no cálculo do ICMS.

-

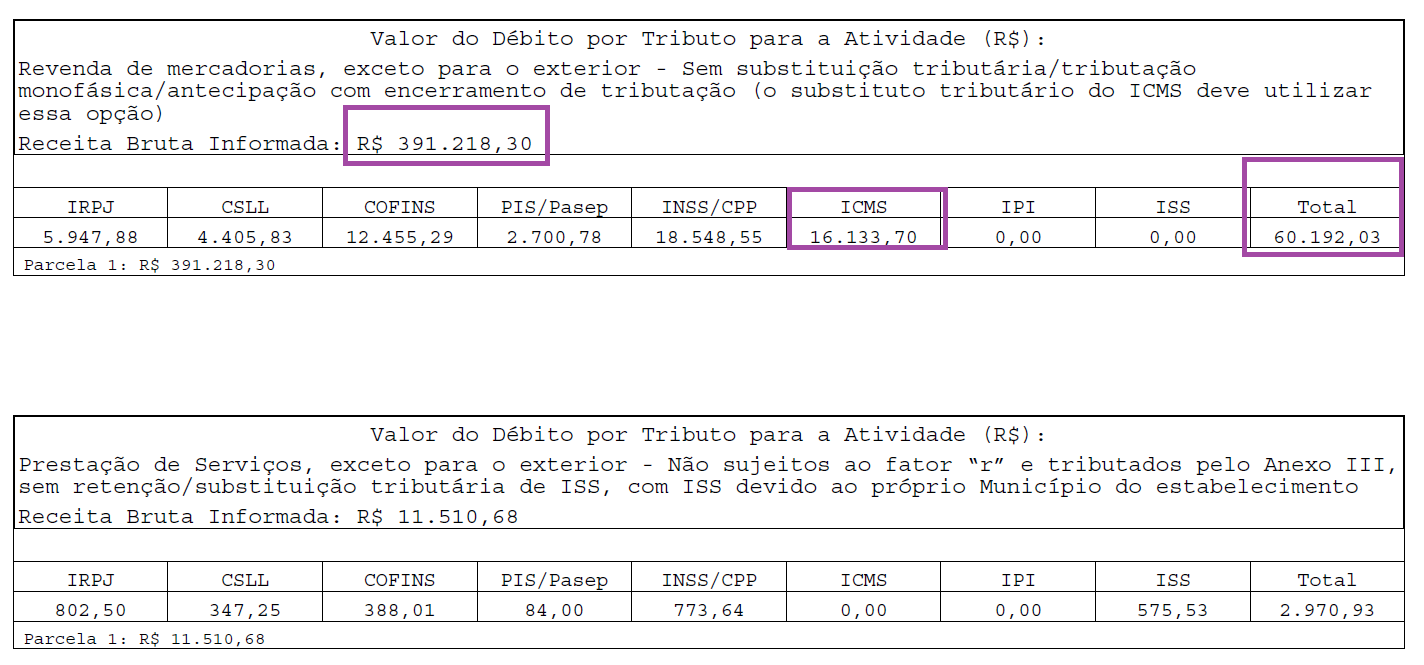

Exemplo 2: Empresa comercial utiliza Tabela Geral e possui mais de uma receita informada em Anexos diferentes:

RBAA: R$ 3.535.889,41

RBT12: R$ 4.884.871,15

RBA: R$ 3.727.860,79

RPA total: R$ 402.728,98

Observação: Havendo mais de um tipo de receita informado no Anexo/Código/Seção/tabela, será efetuado o cálculo proporcional das parcelas de receitas excedentes e não excedente ao sublimite.

Receita - Anexo I cód. 001 - Seção 01 - Tabela 01

Parcela Excedente ao sublimite (P2) = $274.868,19 * 97,14% = $267.011,99

Parcela Não Excedente ao sublimite (P1) = $127.860,79 * 97,14% = $124.206,31

Receita - Anexo III cód. 029- Seção 03 - Tabela 01

Parcela Excedente ao sublimite (P2) = $274.868,19 * 2,86% = $7.856,20

Parcela Não Excedente ao sublimite (P1) = $127.860,79 * 2,86% = $3.654,48

1. Cálculo do ICMS conforme as alíquotas encontradas nas parcelas de receitas excedente e não excedente ao sublimite:

-

Exemplo 3: Empresa com o valor da parcela excedente maior que o valor total da RPA, e/ou com parcela não excedente menor que zero.

RBAA: R$ 3.535.889,41

RBT12:R$ 4.958.048,82

RBA: R$ 4.218.603,52

RPA: R$ 490.742,73

Observação: Identificado que a parcela de receita não excedente (P1) for menor que ZERO, será considerado a alíquota da parcela excedente (P2).

1. Encontre as parcelas de receitas que excederam e não excederam o sublimite:

P2 (Parcela excedente do sublimite)= Receita Bruta do Ano Calendário (RBA) ![]()

= $4.218.603,52 - $3.600.000,00

P2 = $618.603,52 (Parcela Excedente maior que o valor total RPA)

P1 (Parcela não excedente) = Receita do Período de Apuração (RPA) ![]()

= $490.742,73 - $618.603,52

P1= - $127.860,79 (Valor da Parcela não excedente (P1) é menor que ZERO).

Nesse exemplo, será considerado o valor da Receita informado no Anexo/seção/tabela, pois o valor da parcela excedente não pode ser maior que o valor total da RPA.

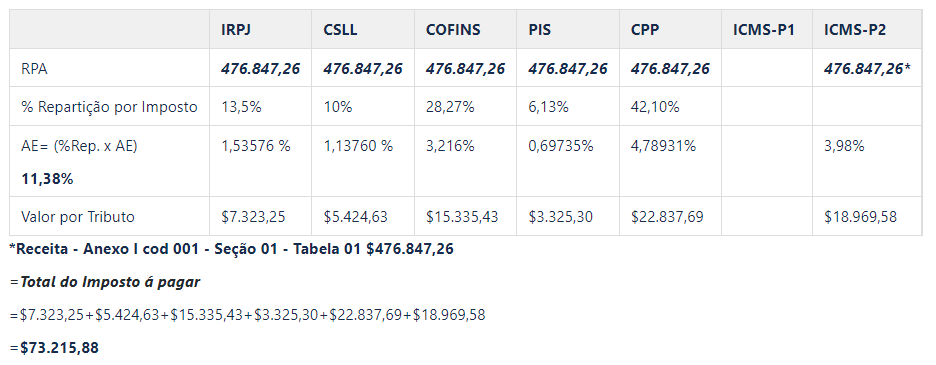

2. Encontre a alíquota efetiva conforme RBT12 na 6º faixa para os demais impostos:

= ($4.958.048,82 x19%)-$378.000,00 / 4.958.048,82

= AE (alíquota efetiva)= 11,38%

3. Encontre aplique a alíquota efetiva na Parcela Excedente (P2) para ICMS, fórmula:

{[(3.600.000,00 x alíquota nominal da 5ª faixa) - parcela a deduzir da 5ª faixa]/3.600.000,00} x percentual de distribuição do ICMS da 5ª faixa;

={ [(3.600.000,00 * 0,143) - 87300,00] / $3.600.000,00} x 33,5%

=3,98%

4. Cálculo do ICMS conforme alíquota excedente:

Legenda(s): (1)RBAA = Receita bruta do ano-calendário anterior (2)RBT12 = Receita bruta dos últimos 12 meses (3)RBA = Receita bruta acumulada no ano-calendário corrente (4)RPA = Receita bruta do período de Apuração