C1116-Darf emitido em soma não apresenta Unificado no grid da DCTF

Sumário

Sistema: Gerenciador de Aplicativos Prosoft (GAP)

Contexto: Neste artigo contém informações de como deve ser declarado os valores na DCTF quando os impostos são totalizados.

Informações Adicionais: Não se aplica.

Resolução

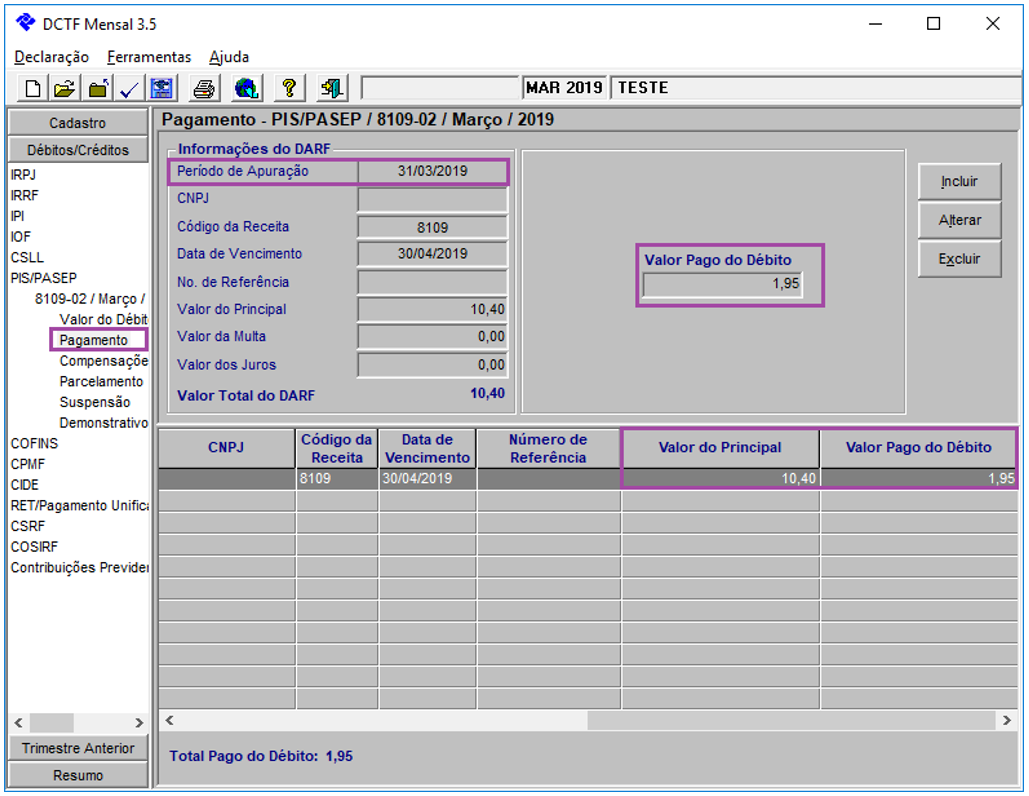

A situação ocorre devido ao darf de valor inferior a R$ 10,00, ser apenas demonstrado na DCTF do mês, o valor pago é apresentado no mês em que efetivamente foi pago.

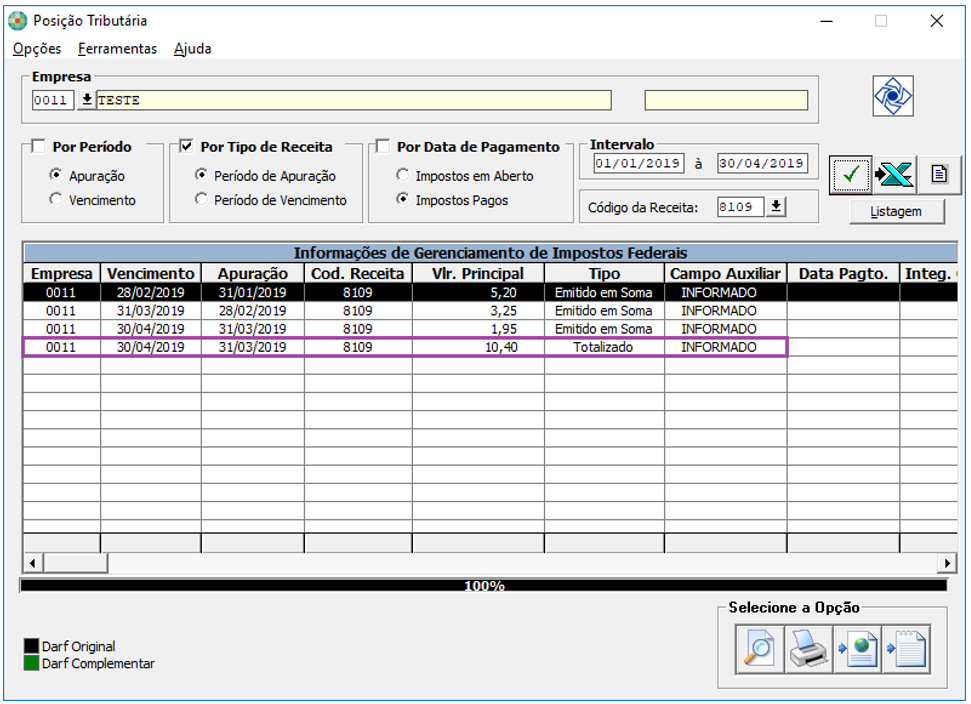

Na emissão do Darf em soma, ao acessar a DCTF não é demonstrado o valor do imposto totalizado, sendo apenas apresentado o valor do imposto apurado do período. Mas ao consultar a Posição Tributária é demonstrado os Darf's anteriores inferior a R$10,00 reais e o valor totalizado.

Posição Tributária

O objetivo do programa consiste na consulta de todos os DARF's processados por determinada empresa em um determinado intervalo e não para composição de darf's que serão gerados na DCTF.

DCTF

Os impostos ou contribuições apurados inferiores a R$10,00 (dez reais), devem ser informados na DCTF Mensal, nos períodos em que ocorrerem os respectivos fatos geradores, ainda que não tenham sido efetivados os respectivos pagamentos até a data prevista para a entrega da DCTF Mensal, tendo em vista o disposto no art. 68 da Lei nº 9.430, de 1996, que veda a utilização de Darf para pagamento de impostos e contribuições de valor inferior a R$10,00.

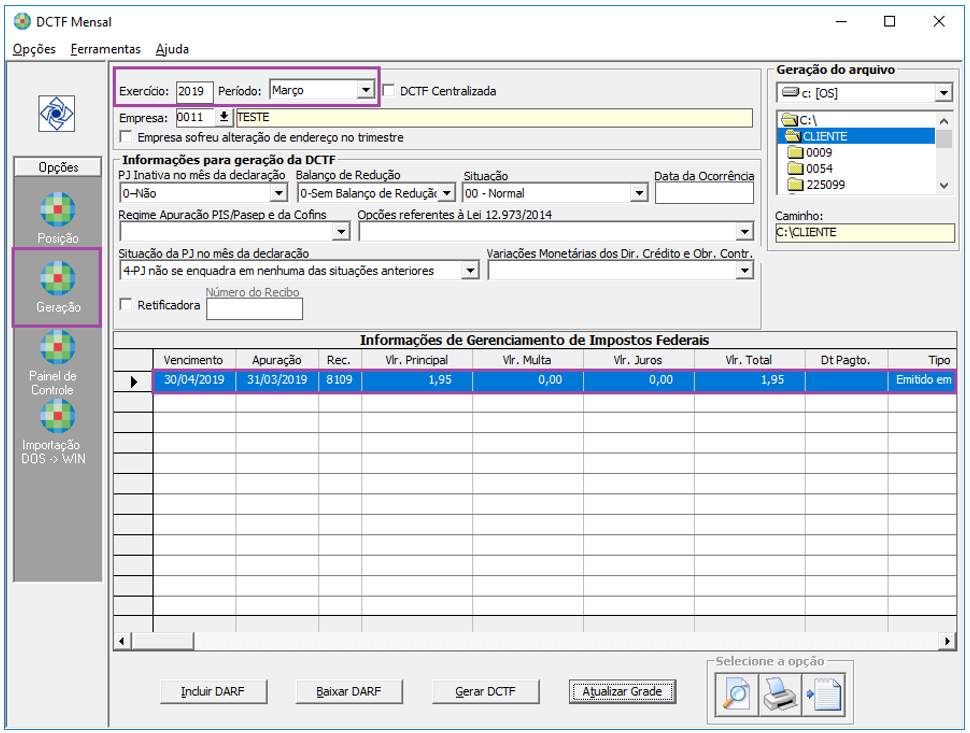

Confome exemplo abaixo, no mês de Abril será emitido o Darf em soma no valor de R$12,00 reais e declarado na DCTF apenas o valor do imposto apurado no mês de Abril de R$3,00 reais (lembrando os valores de Janeiro, Fevereiro e Março já foram declarados) e o Darf será no valor de R$12,00 reais.

Em suma, o contribuinte deve demonstrar, na DCTF de Março/2019, a quitação do débito correspondente ao mês de Março.

Exemplo:

A pessoa jurídica apurou os seguintes valores de PIS:

DCTF Validador

De acordo com as figuras 1 e 2, os impostos serão declarados na DCTF conforme imagem abaixo: