C1959 - Lucro presumido - Cálculo do Adicional de Presunção - Lei 224/2025

Este artigo esclarece o cálculo do Valor de Presunção ao Acréscimo de 10% para Receita Bruta Anual de 5.000.000,00, conforme estabelece a Lei Complementar 224/2025 de 26 de dezembro de 2025.

A Lei Complementar 224/2025 de 26 de dezembro de 2025, promoveu uma revisão estrutural em diversos benefícios fiscais federais para o ano de 2026.

Um dos pontos centrais é o aumento de 10% na base de presunção para empresas do Lucro Presumido com receita anual superior a R$ 5 milhões, aumentando os percentuais de cálculo do IRPJ e da CSLL.

A apuração trimestral tornou-se mais rigorosa, exigindo que o limite de faturamento seja fracionado em R$ 1.250.000,00 por trimestre, podendo gerar pagamentos antecipados mesmo que o teto anual de 5.000.000,00 não seja atingido. Com isso é necessário ficar atento às apurações para que sejam realizadas as respectivas compensações legais nestas ocorrências.

-

Para a apuração do IRPJ considera-se a aplicação de 10% de presunção na base de cálculo já no primeiro trimestre de 2026.

-

Para a apuração da CSLL considera-se a aplicação de 10% de presunção na base de cálculo, iniciam-se os cálculos no segundo trimestre de 2026.

Resolução

Cálculo do Lucro Presumido

1 - Acesse: Contábil > Imposto de Renda de Pessoas Jurídicas > Processamentos > Cálculo do Lucro Presumido > IRPJ

2 - Estrutura da Receita Bruta

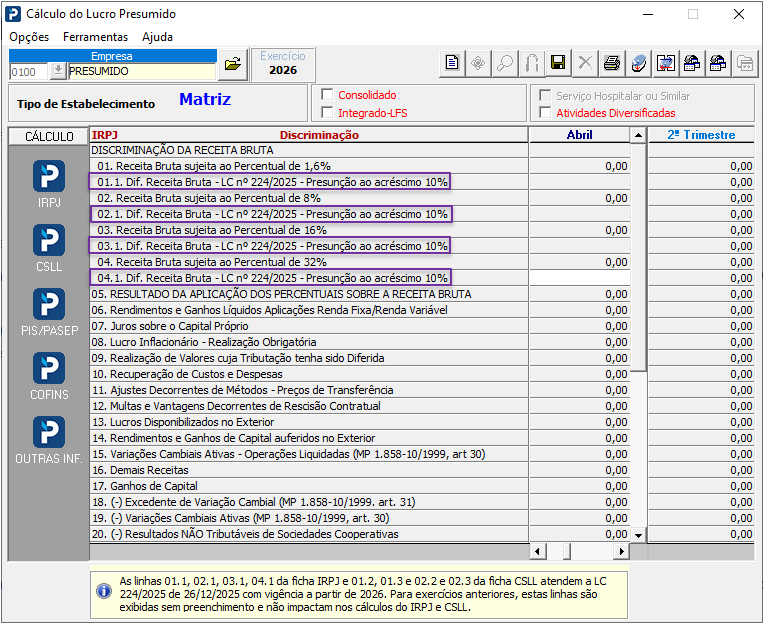

A rotina divide a receita de acordo com os percentuais de presunção (1,6%, 8%, 16% e 32%).

Em atendimento à Lei Complementar 224/2025 de 26 de dezembro de 2025,as linhas “Lei Complementar nº 224/2025 - Presunção de Acréscimo 10%” recebem o valor da “Diferença” entre o valor da Receita Bruta e o Teto estabelecido pela Lei.

3- Exemplo Prático - Simulação

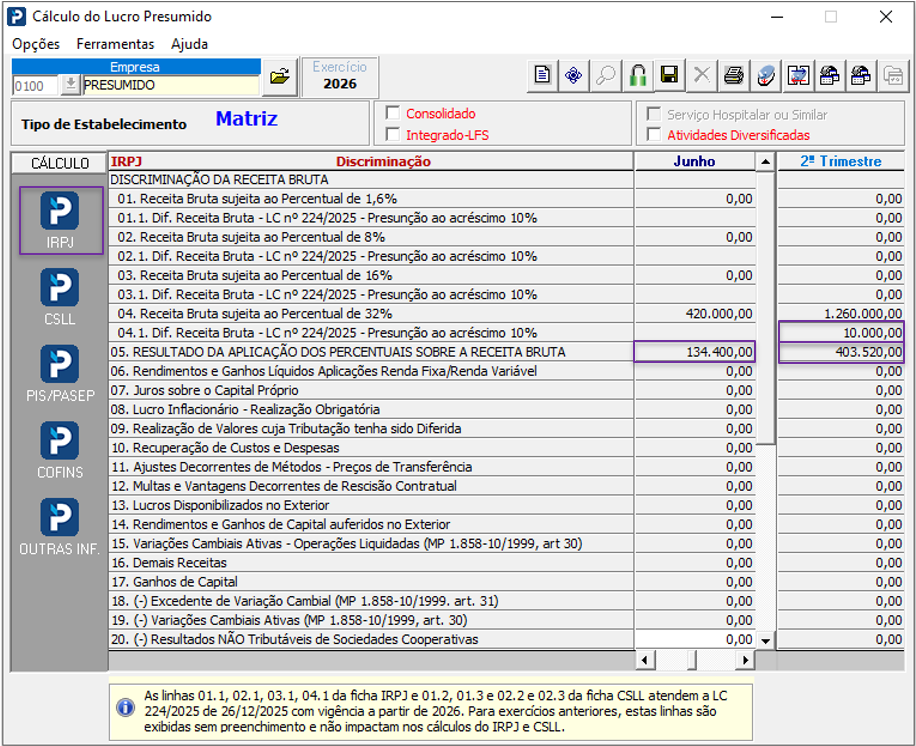

Considere que no trimestre foi calculado o valor da receita bruta de serviços e consultorias o valor de R$ 1.260.000,00.

Tendo estabelecido que o teto anual é R$ 5.000.000,00 com o teto trimestral de 1.250.000,00, teremos o seguinte cálculo:

-

Teto Trimestral: R$ 1.250.000,00

-

Receita do Trimestre: R$ 1.260.000,00

-

Este valor será lançado ou importado na linha 4 - Receita Bruta sujeita ao percentual de 32%

-

-

Diferença entre a Receita do Trimestre e o Teto Trimestral: R$ 10.000,00

-

Este valor será exibido automaticamente na linha 04.1 Lei Complementar nº 224/2025 - Presunção de Acréscimo 10%

-

Resultado da Aplicação dos Percentuais sobre a Receita: somatório do resultado da aplicação dos percentuais sobre as linhas 4 e 4.1

3.1- Aplicação das Alíquotas:

Sobre a Receita Bruta Mensal: aplica-se a alíquota padrão de 32%

-

Sobre a Receita Bruta Trimestral (Teto): aplica-se a alíquota padrão de 32%

R$ $1.250.000,00 x 32% = R$ 400.000,00

-

Sobre a Diferença: aplica-se a alíquota de presunção com acréscimo de 10%

-

Percentual de Presunção: 32% + 10% = 35,20%

-

Resultado da Aplicação da Presunção sobre a Diferença:

-

R$10.000,00 x 35,20% = R$ 3.520,00

-

Resultado Final - Base de Cálculo: somatório das aplicações dos percentuais sobre as linhas 4 com teto base e 4.1 com a diferença da receita Bruta, será

-

R$ 400.000,00 + R$ 3.520,00 = R$ 403.520,00

Resultado da Aplicação dos Percentuais sobre a Receita:R$ 403.520,00

-

4- Acesse: Contábil > Imposto de Renda de Pessoas Jurídicas > Processamentos > Cálculo do Lucro Presumido > CSLL

4.1 - Estrutura da Receita Bruta

A rotina divide a receita de acordo com os percentuais de presunção (12% e 32%) e continuará com o mesmo conceito de processamento, ou seja, ao realizar a importação ou a digitação de valores de Receita na ficha IRPJ automaticamente estes valores são transportados para a ficha CSLL na linha do percentual de presunção correspondente.

Importante: Nesta ficha, em atendimento a legislação também foram disponibilizadas as linhas “Lei Complementar nº 224/2025 - Presunção de Acréscimo 10%” que recebem o valor da “Diferença” entre o valor da Receita Bruta e o Teto estabelecido pela Lei.

5- Exemplo Prático - Simulação

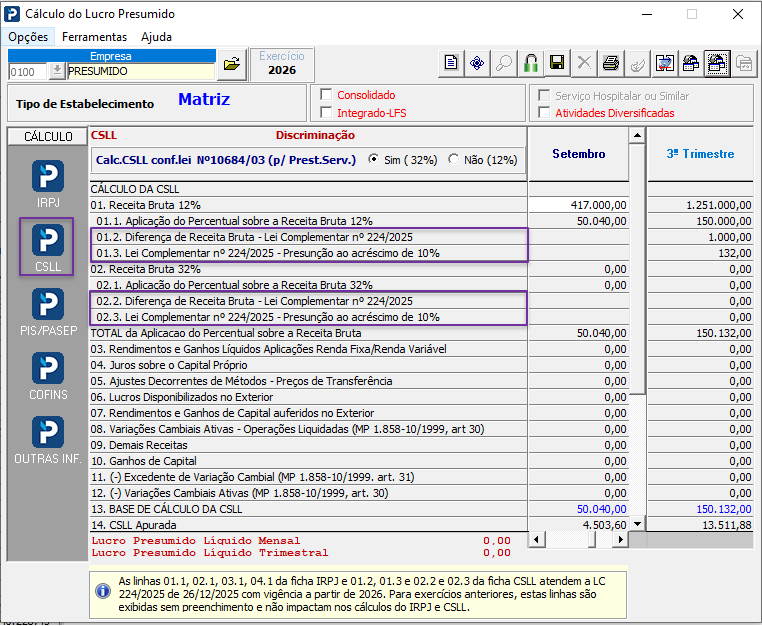

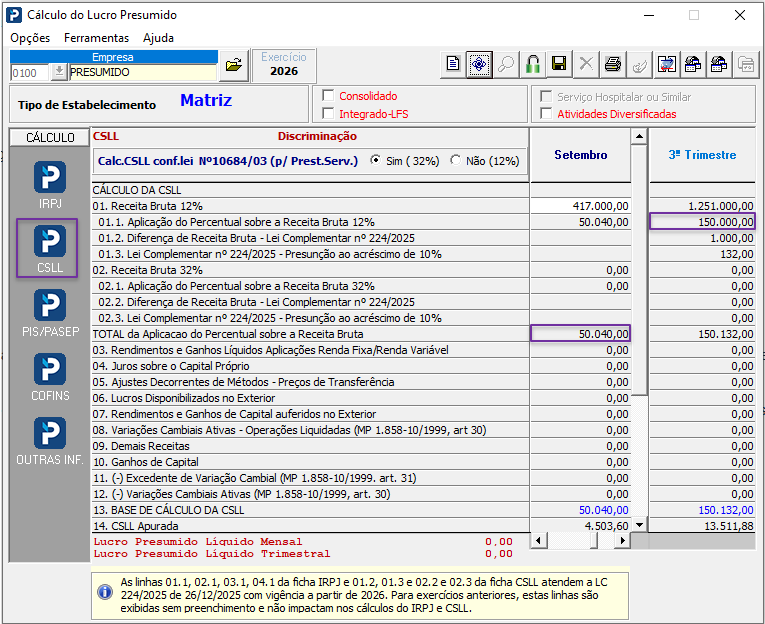

Considere que na ficha IRPJ no trimestre foi calculado o valor da receita bruta de serviços e consultorias o valor de R$ 1.260.000,00.

O teto anual na ficha CSLL para 2026 é de 3.750.000,00 e a partir de 2027 passa a ser R$ 5.000.000,00, no entanto, o teto trimestral continua sendo de 1.250.000,00 e teremos o seguinte cálculo:

-

Teto Trimestral: R$ 1.250.000,00

-

Receita do Trimestre: R$ 1.251.000,00

-

Este valor será lançado ou importado na linha 1 - Receita Bruta 12%

-

-

Diferença entre a Receita do Trimestre e o Teto Trimestral: R$ 1.000,00

-

Este valor será exibido automaticamente na linha 01.2 Diferença da Receita Bruta Lei Complementar nº 224/2025

-

-

Aplicação do percentual sobre o percentual de presunção da receita:

-

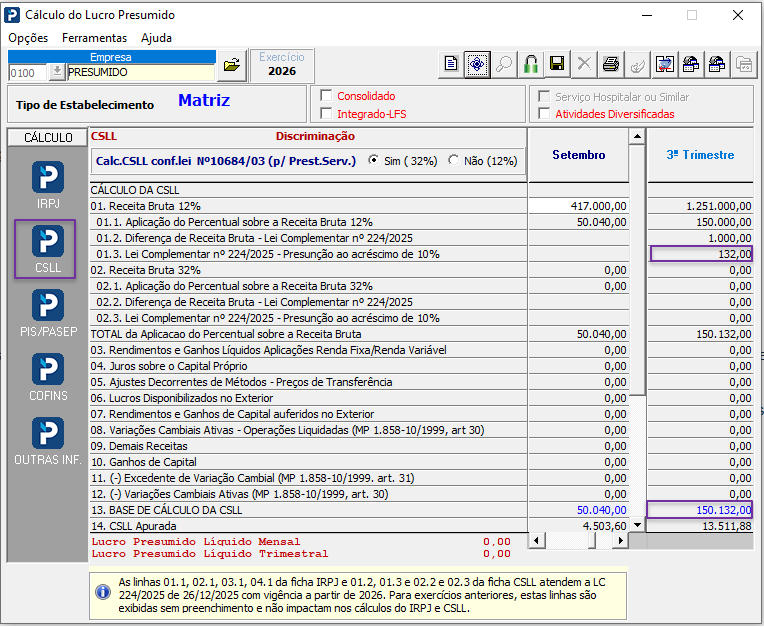

Este valor será exibido automaticamente na linha 01.3 Lei Complementar nº 224/2025 - Presunção de Acréscimo 10%

-

-

Resultado da Aplicação dos Percentuais sobre a Receita: somatório do resultado da aplicação dos percentuais sobre as linhas 01.1 e 01.3

5.1 - Aplicação das Alíquotas:

-

Sobre a Receita Bruta Mensal: aplica-se a alíquota padrão de 12%

-

Sobre a Receita Bruta Trimestral (Teto) aplica-se a alíquota padrão de 12% = R$ $1.250.000,00 x 12% = R$ 150.000,00

-

Sobre a Diferença: aplica-se a alíquota de presunção com acréscimo de 10%

-

Percentual de Presunção: 12% + 10% = 13,20%

-

Resultado da Aplicação da Presunção sobre a Diferença: R$1.000,00 x 13,2% = R$ 132,00

-

-

Resultado Final - Base de Cálculo: somatório das aplicações dos percentuais sobre as linhas 4 com teto base e 4.1 com a diferença da receita Bruta, será

-

R$ 150.000,00 + R$ 132,00 = R$ 150.132,00

-

Resultado da Aplicação dos Percentuais sobre a Receita:R$ 150.132,00

-

6 - Distribuição de Receita em Atividades Concomitantes (quando há valores nas duas atividades)).

Dada a existência de mais de uma atividade concomitante (Comércio e Serviços) para a empresa, consideram-se os tetos máximos para atribuição do adicional conforme a tabela abaixo

|

Atividade |

Teto |

Linha na Rotina |

|

Comércio |

1.000.000,00 |

01 - Receita bruta sujeita ao percentual de 1,6% (combustíveis) |

|

02 - Receita bruta sujeita ao percentual de 8% (comércio, indústria e transporte de carga) |

||

|

Serviços |

250.000,00 |

03 - Receita bruta sujeita ao percentual de 16% (serviços de transporte exceto de carga) |

|

04 - Receita bruta sujeita ao percentual de 32% (demais serviços e consultorias, locação/cessão de bens móveis ou imóveis e intermediação de negócios) |

|

⚠️ Para CSLL não se aplicam uma vez que, os valores IRPJ são transferidos automaticamente para as linhas correspondentes na ficha CSLL. |

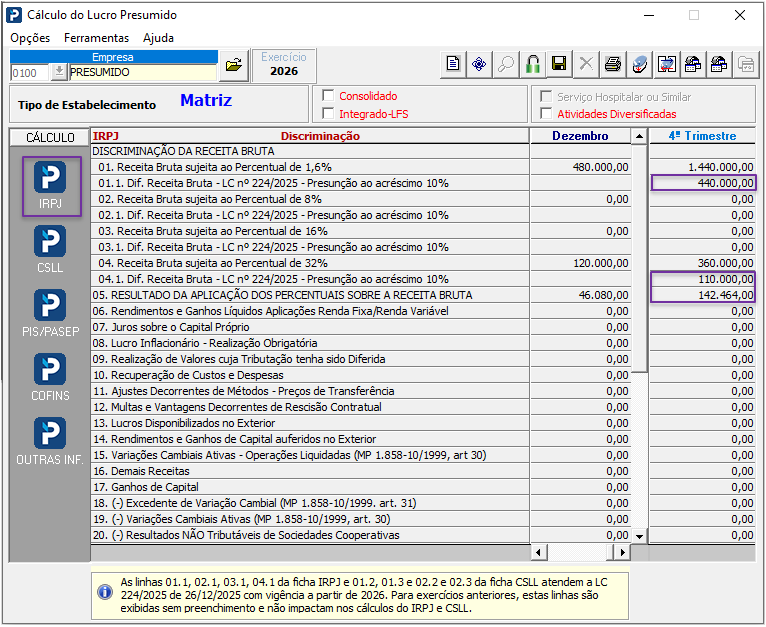

7- Exemplo Prático - Simulação

Considere que na ficha IRPJ no trimestre foi calculado o valor da receita bruta de comércio de combustíveis e prestação de serviços e consultorias no valor total de R$ 1.800.000,00, sendo:

-

Comércio de Combustíveis: 440.000,00

-

Prestação de Serviços e Consultorias: 000,00.

-

Teto Trimestral Comércio: R$ 1.000.000,00

-

Teto Trimestral Serviços: R$ 250.000,00

-

Receita de Comércio do Trimestre: R$ 1.440.000,00

-

Este valor será lançado ou importado na linha 1 - Receita Bruta 1,6%

-

-

Diferença entre a Receita do Trimestre e o Teto Trimestral: R$ 440.000,00

-

Este valor será exibido automaticamente na linha 01.1 Lei Complementar nº 224/2025 - Presunção de Acréscimo 10%

-

-

Receita de Serviços do Trimestre: R$ 360.000,00

-

Este valor será lançado ou importado na linha 4 - Receita Bruta 32%

-

-

Diferença entre a Receita do Trimestre e o Teto Trimestral: R$ 110.000,00

-

Este valor será exibido automaticamente na linha 04.1 Lei Complementar nº 224/2025 - Presunção de Acréscimo 10%

-

-

Resultado da Aplicação dos Percentuais sobre a Receita: somatório do resultado da aplicação dos percentuais sobre as linhas 01.1 e 04.1

7.1- Aplicação das Alíquotas:

-

Sobre a Receita Bruta Mensal de Comércio: aplica-se a alíquota padrão de 1,6%, sem mudanças por se tratar da receita mensal

-

Sobre a Receita Bruta Mensal de Serviços: aplica-se a alíquota padrão de 32%, sem mudanças por se tratar da receita mensal

-

Sobre a Receita Bruta de Comércio Trimestral (Teto): aplica-se a alíquota padrão de 1,6%

R$ $1.000.000,00 x 1,6% = R$ 16.000,00

-

Sobre a Diferença: aplica-se a alíquota de presunção com acréscimo de 10%

-

Percentual de Presunção: 1,6% + 10% = 1,76%

-

Resultado da Aplicação da Presunção sobre a Diferença:

-

R$ 440.000,00 x 1,76% = R$ 7.744,00

-

-

Sobre a Receita Bruta de Serviços Trimestral (Teto): aplica-se a alíquota padrão de 32%

R$ 250.000,00 x 32% = R$ 80.000,00

-

Sobre a Diferença: aplica-se a alíquota de presunção com acréscimo de 10%

-

Percentual de Presunção:32% + 10% = 35,20%

-

Resultado da Aplicação da Presunção sobre a Diferença

-

R$ 110.000,00 x 35,20% = R$ 38.720,00

-

-

Resultado Final - Base de Cálculo: somatório das aplicações dos percentuais sobre as linhas 1 e 4, com teto base:

-

R$ 16.000,00 + R$ 80.000,00 = R$ 96.000,00

-

-

Resultado Final - Acréscimo de 10% de Presunção: somatório das aplicações dos percentuais sobre as linhas 1.1 e 4.1

-

R$ 7.744,00 + R$ 38.720,00 = R$ 46.464,00

-

-

Resultado da Aplicação dos Percentuais sobre a Receita (L5):

-

R$ 96.000,00 + 46.464,00 = 142.464,00

-

-

-

|

Linha |

Mês |

Valor |

Trimestre |

|

1 (1,6%)

|

Janeiro |

480.000,00 |

|

|

Fevereiro |

480.000,00 |

|

|

|

Março |

480.000,00 |

1.440.000,00 |

|

|

Base de Cálculo Teto( 1,6% ) |

1.000.000,00 |

||

|

1.1 (1,76%) |

Diferença |

440.000,00 |

|

|

|

Acréscimo 10% (1,6% + 10%) |

440.000,00 * 1,76% = 7.744,00 |

|

|

4 (32%) |

Janeiro |

120.000,00 |

|

|

Fevereiro |

120.000,00 |

|

|

|

Março |

120.000,00 |

360.000,00 |

|

|

|

Base |

250.000,00 |

|

|

4.1 (35,2%) |

Diferença |

110.000,00 |

|

|

|

Acréscimo 10% sobre 32% |

110.000,00 * 35,2% = 38.720,00 |

|

|

5 |

Resultado da Aplicação dos Percentuais |

16.000,00 + 7.744,00 + 80.000,00 + 38.720,00 = 142.464,00 |

|