C1012-Como é realizado o cálculo para a linha 25 - diferença de ir devida pela mudança de coeficiente s/ Receita Bruta?

Sumário

Sistema: Gerenciador de Aplicativos Prosoft (GAP)

Contexto: Este artigo contém as instruções para entendimento de como é calculado a diferença de IR devida pela mudança de coeficiente s/ Receita Bruta no Cálculo do Lucro Presumido.

Informações Adicionais: Não se aplica.

Resolução

A pessoa jurídica exclusivamente prestadora de serviços que utilizou o percentual favorecido de 16% (dezesseis por cento) para determinação da base de cálculo do imposto mensal e cuja receita bruta excedeu o limite anual de R$ 120.000,00 (cento e vinte mil reais) deverá informar, nesta linha, no mês em que foi excedido o limite, a diferença de imposto de renda determinada com a utilização do percentual de 32% (trinta e dois por cento) sobre a receita bruta de cada mês transcorrido.

Cálculo do Lucro Presumido

Acesse: Contábil > Imposto de Renda de Pessoas Jurídicas > Processamentos > Cálculo do Lucro Presumido

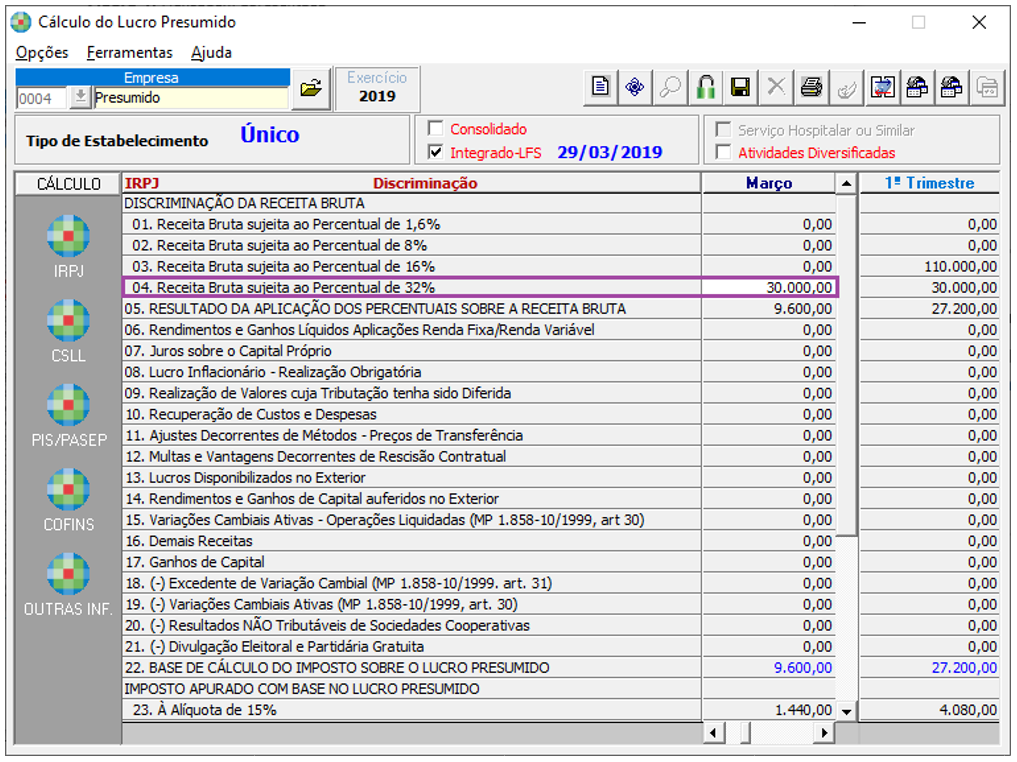

Na soma da linha 03 - Receita Bruta sujeita ao Percentual de 16%, de todos os meses que antecederam o mês gerador da Diferença de IR, ultrapassaram o limite de R$ 120.000,00.

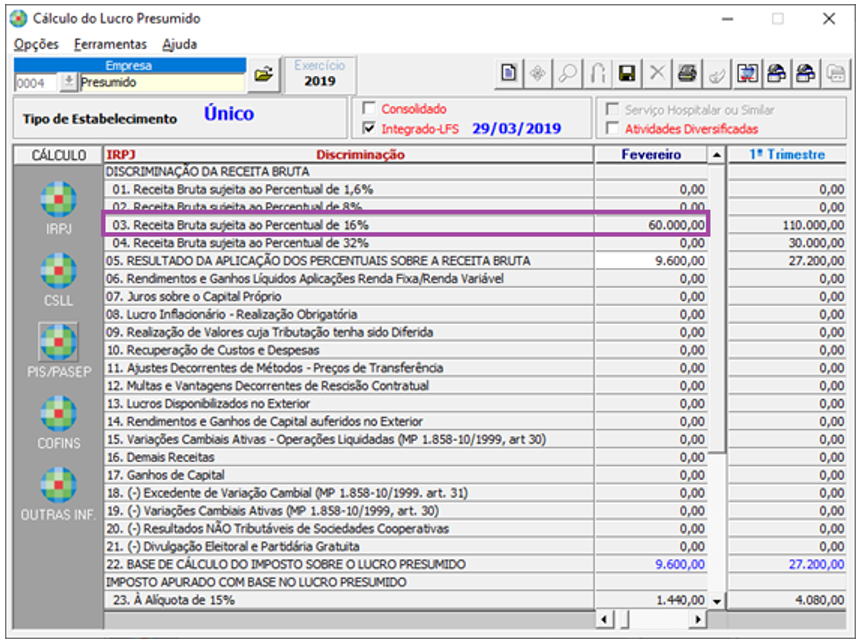

Jan: Receita Bruta R$ 50.000,00

Fev: Receita Bruta R$ 60.000,00

Mar: Receita Bruta R$ 30.000,00

Total R$ 140.000,00

No mês de janeiro, informado o valor de R$ 50.000,00 para o percentual de 16%.

No mês de Fevereiro, informado o valor de R$ 60.000,00 para o percentual de 16%.

No mês de março, informado o valor de R$ 30.000,00 para o percentual de 16%.

Ao passar para o próximo campo é apresentada a mensagem abaixo, no qual informa que a empresa ultrapassou a Receita Bruta em R$ 120.000,00. Para que o cálculo seja efetuado é necessário clicar em SIM.

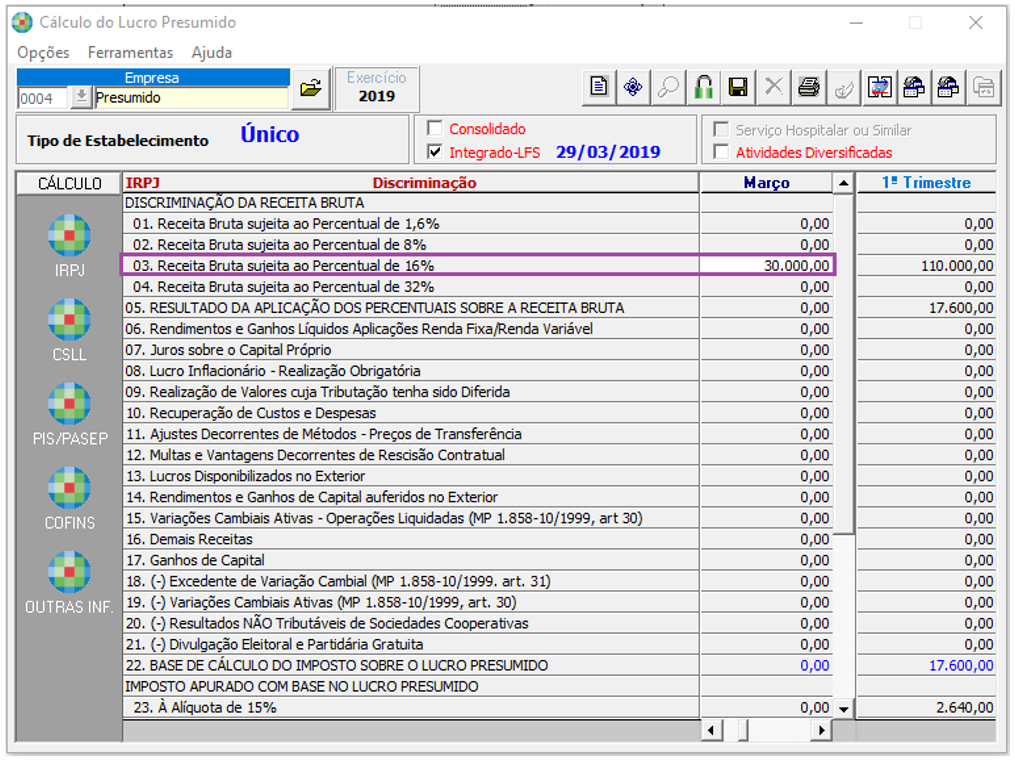

Ao confirmar, o valor de R$ 30.000,00 irá para a linha 04 - Receita Bruta sujeita ao Percentual de 32%.

Memória de Cálculo:

Linha 05 - Resultado da Aplicação dos Percentuais sobre a Receita Bruta:

R$ 30.000,00 * 32% = R$ 9.600,00

Total de R$ 9.600,00

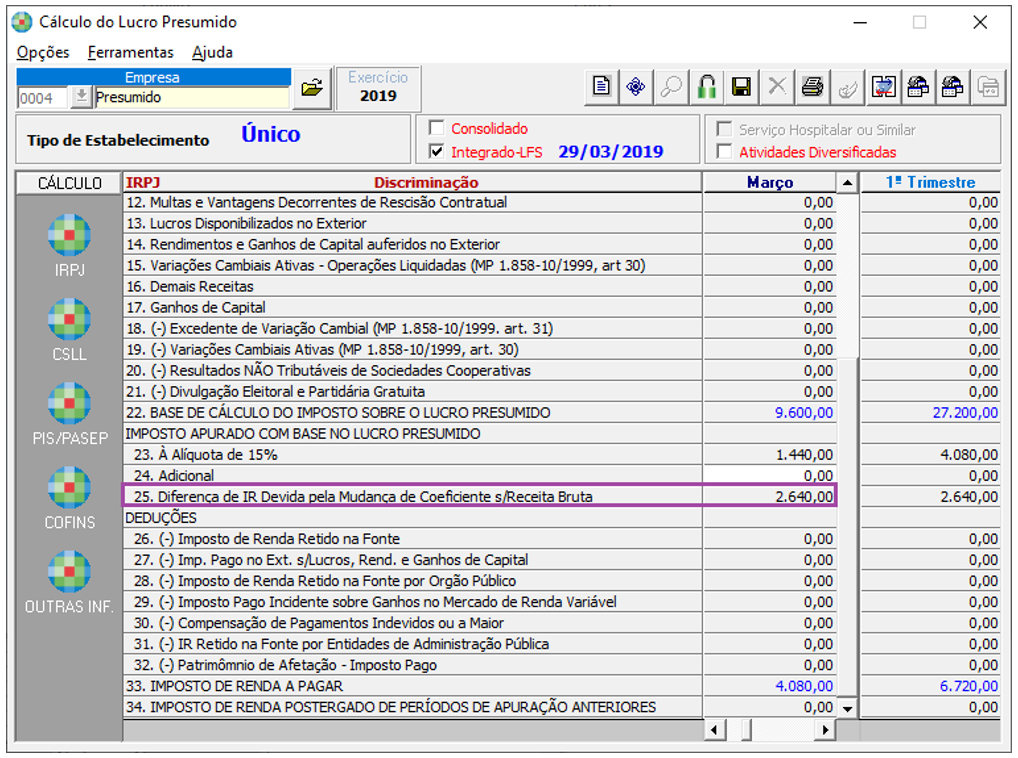

Cálculo da diferença de IR devida pela mudança de coeficiente

Na linha 23 - À alíquota de 15%, é apresentado o valor de R$ 1.440,00, corresponde ao cálculo (R$ 9.600,00 * 15%).

Na linha 25 - Diferença de IR Devida pela Mudança de Coeficiente s/Receita Bruta, é apresentado o valor dos R$ 2.640,00.

Memória de Cálculo:

No mês de janeiro, o faturamento foi de R$ 50.000,00 gerou imposto no valor de R$ 1.200,00

No mês de fevereiro, o faturamento foi de R$ 60.000,00 gerou imposto no valor de R$ 1440,00

Total do imposto de Janeiro e Fevereiro = R$ 2.640,00

Com a mudança de coeficiente:

No mês de Janeiro o imposto foi R$ 2.400,00 (R$50.000,00 x 32% x 15%)

No mês de Fevereiro o imposto foi R$ 2.880,00 (R$60.000,00 x 32% x 15%)

Total do imposto: R$ 5.280,00

Importante: Esta informação pode ser consultada no Manual de Orientação do SPED ECF.