C1633- Simples Nacional - Cálculo do ISS quando ultrapassar o sublimite do Estado

Sumário

Sistema: Gerenciador de Aplicativos Prosoft (GAP)

Contexto: Este artigo tem como objetivo orientar quando no Calculo do Simples Nacional o ISS ultrapassar o Sublimite do Estado

Informações Adicionais:

Resolução

Conforme Resolução CGSN n°140/2018, quando a empresa ultrapassar o sublimite do estado, no cálculo do ICMS será considerado as parcelas:

-

Parcela não excedente (P1):fórmula prevista na alínea “b” do inciso III do artigo 21 da Resolução CGSN n° 140/201: {[(RBT12 x alíquota nominal da 5ª faixa) - Parcela a Deduzir da 5ª Faixa] / RBT12} x Percentual de Distribuição do ICMS/ISS da 5ª faixa.

-

Parcela excedente (P2):fórmula prevista nos itens 1 ou 2, da alínea “b” do inciso I do artigo 24 da Resolução CGSN n° 140/2018, com os sublimites vigentes de:

R$ 1.800.000,00: {[(1.800.000,00 x alíquota nominal da 4ª faixa) - parcela a deduzir da 4ª faixa]/1.800.000,00} x percentual de distribuição do ICMS/ISS da 4ª faixa; ou

R$ 3.600.000,00: {[(3.600.000,00 x alíquota nominal da 5ª faixa) - parcela a deduzir da 5ª faixa]/3.600.000,00} x percentual de distribuição do ICMS/ISS da 5ª faixa;

Desta forma a rotina Cálculo do Simples Nacional, passa a efetuar o cálculo do ICMS conforme as alíquotas encontradas nas parcelas não excedente e excedente ao sublimite do estado.

1- Acesse: Contábil/Imposto de Renda Pessoas Jurídicas/Processamentos/Cálculo do simples nacional

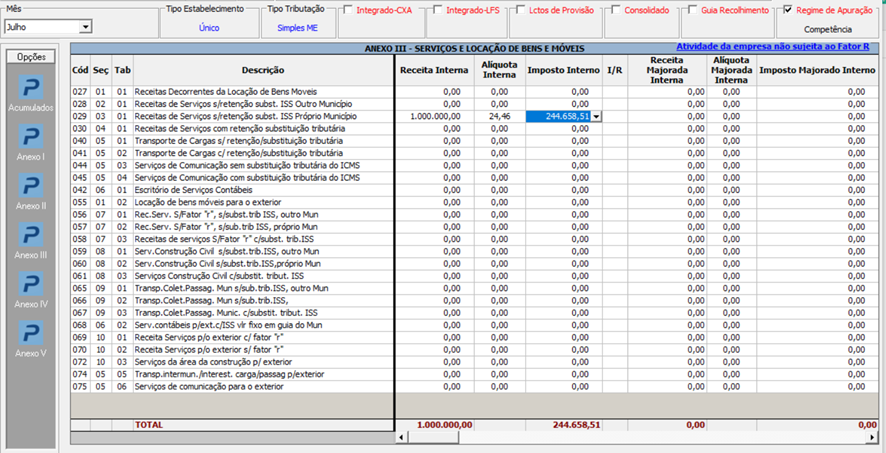

2- Informe o valor da Receita, no Anexo e código

3- Acione para consultar o “Cálculo detalhado do Imposto"

Observação: Nesse exemplo de cálculo, empresa Ultrapassou o sublimite da Receita Bruta do Ano Calendário, no “Detalhamento do Cálculo” exibirá as parcelas de receitas “Excedente” e “Não Excedente” para os cálculos dos impostos.

4 – Regra de cálculo das Parcelas de receitas “Excedente” e “Não Excedente” do ISS.

-

Parcela Excedente ao sublimite (P2) = Receita Bruta do Ano Calendário (RBA)

-

Parcela Não Excedente ao sublimite (P1) = Receita do Período de Apuração (RPA)

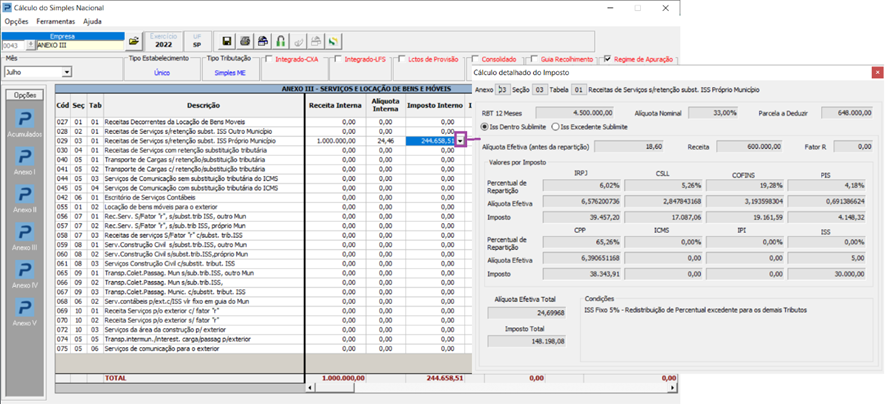

Baseando no mesmo exemplo, teremos os seguintes valores:

-

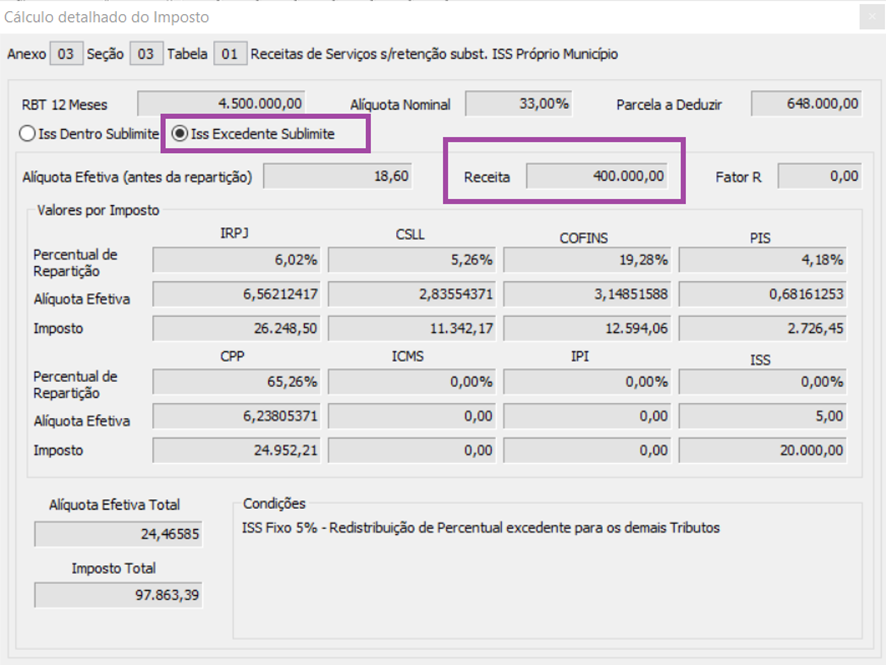

Parcela Excedente ao sublimite (P2) = 4.000.000,00 -$3.600.000,00

Parcela Excedente ao sublimite (P2)= $400.000,00

-

Parcela Não Excedente ao sublimite (P1)= $1.000.000,00-$400.000,00

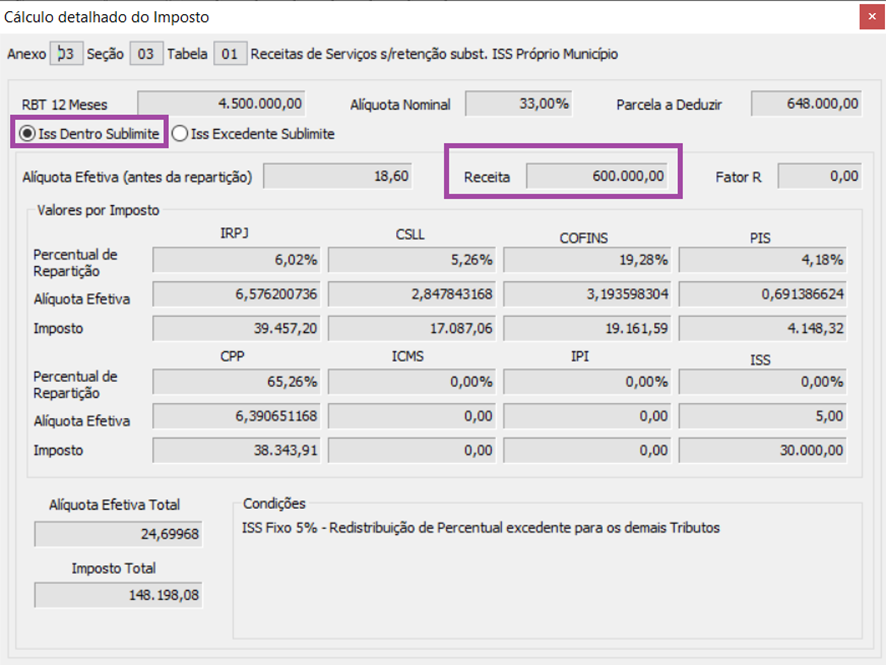

Parcela Não Excedente ao sublimite (P1) = $600.000,00

Somando os valores "ISS dentro Sublimite (P1)" + "ISS Excedente Sublimite (P2)", teremos o total do Imposto a pagar:

= $148.198,08 + $97.863,40

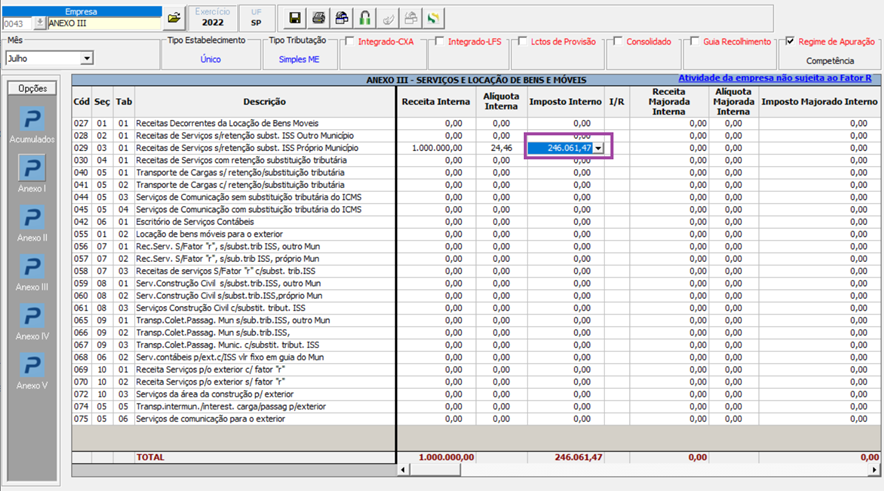

=$ 246.061,48

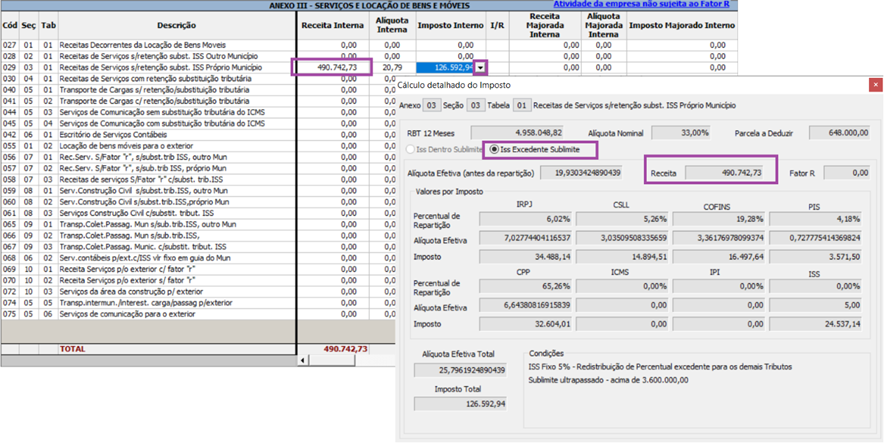

Observação: Não será considerado para o cálculo dos impostos, parcelas de Receitas maiores que o valor totais RPA.

Exemplo:

RRBAA R$ 3.535.889,41

RBT12 R$ 4.958.048,82

RBA R$ 4.218.603,52

RPA R$ 490.742,73

1- P2 (Parcela excedente do sublimite)= Receita Bruta do Ano Calendário (RBA) - sublimite do estado

= $4.218.603,52 - $3.600.000,00

P2 = $618.603,52 (Parcela Excedente maior que o valor total RPA)

2- P1 (Parcela não excedente) = Receita do Período de Apuração (RPA)

= $490.742,73 - $618.603,52

P1= - $127.860,79 (Valor da Parcela não excedente (P1) é menor que ZERO).

Nesse exemplo, considerará o valor da Receita informada no Anexo/Seção/Tabela e calculará os impostos com alíquota efetiva encontrada para “ISS excedente sublimite”.